Coronavirus, guerra comercial, caos post electoral. Los Estados Unidos, como muchos otros, no están pasando por un momento fácil, pero la economía americana tiene lo necesario para recuperarse antes que otros países.

El presidente electo Joe Biden se hará cargo de la Casa Blanca mientras los Estados Unidos se encuentren en medio de la actual pandemia de coronavirus y la economía siga estando en una situación difícil, pero, a diferencia de cuando el ex presidente Barack Obama asumió el cargo en 2008, hay buenas señales de que la economía está mejorando y seguirá recuperándose.

Como se esperaba, la economía estadounidense se recuperó en el tercer trimestre de este año. Sobre una base anualizada, el PIB aumentó un 33,1%, la mayor ganancia desde que el gobierno comenzó a hacer un seguimiento de las cifras trimestrales del PIB en 1947. Sin embargo, viene después de enormes pérdidas en el segundo trimestre, cuando el PIB se derrumbó a una tasa anualizada y ajustada estacionalmente del 31,4% - la mayor caída registrada.

Morningstar espera un crecimiento del PIB americano de un 3,4% negativo en 2020, unos 550 puntos básicos por debajo de nuestra expectativa previa al COVID-19. Esta caída del PIB es mucho más severa que durante la Gran Recesión de 2009. No obstante, esperamos un fuerte crecimiento en 2021 y en los años siguientes, de manera que el PIB de los EE.UU. se recupere a menos de un 1% por debajo de nuestras expectativas anteriores a COVID-19. Ese es un resultado mucho mejor que la Gran Recesión, que causó un prolongado retraso en el PIB de los Estados Unidos (alrededor del 10%-15% a mediados de la década de 2010).

La semana pasada, Goldman Sachs también actualizó su perspectiva para el producto interno bruto de los EE.UU., teniendo en cuenta el aumento de los casos de COVID-19, una presidencia de Biden y avances de la vacuna contra el coronavirus. El banco ve un crecimiento del 3,5% en el primer trimestre de 2021 y el PIB volvería a los niveles pre-pandémicos en los EE.UU. en el segundo trimestre de 2021.

El mercado, por su parte, no ha perdido el tiempo (el hecho de que el Senado probablemente siga siendo republicano y que los demócratas no hayan ganado con una mayoría abrumadora en el Congreso ha complacido a los inversores, ya que un aumento de los impuestos parece una posibilidad más remota).

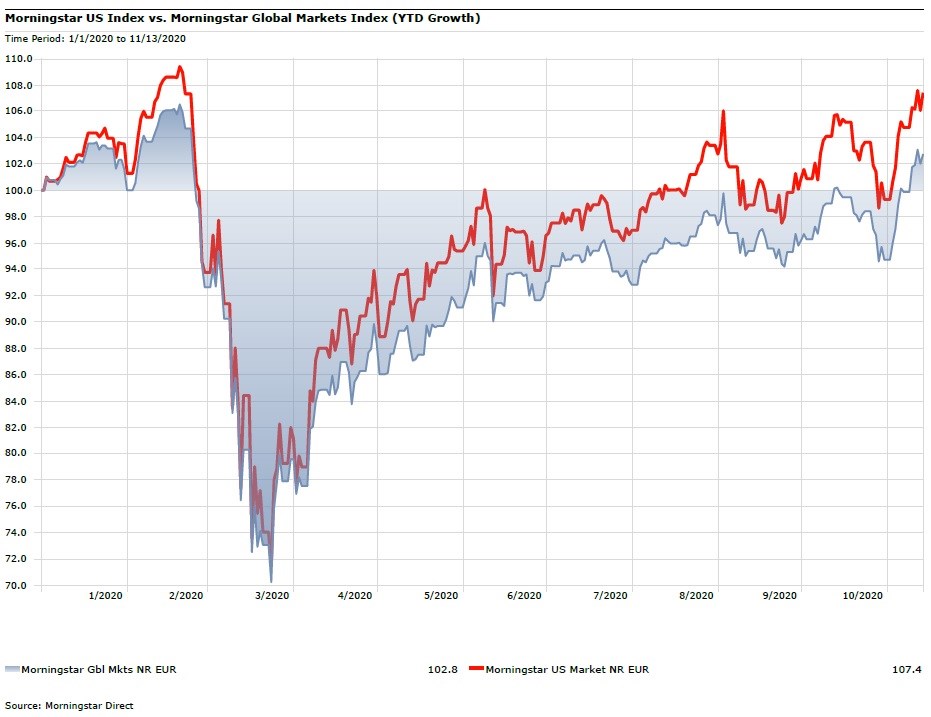

Una vez pasada la tormenta de marzo, el Morningstar US Market NR Index repuntó un 32,4% del 1 de abril al 13 de noviembre (en euros), ganando un 7,4% en lo que va de año, frente al 2,8% del Morningstar Global Markets Index NR y el -4,9% del Morningstar Eurozone Index NR en lo que va de año (datos siempre en euros, a fecha de 13 de noviembre).

Los benchmarks

Los índices de referencia más replicados dentro de la categoría son el S&P 500 y el MSCI USA. El primero es un índice ponderado por capitalización de mercado ajustado por el free float. Ofrece una exposición a grandes y medianas capitalizaciones y consta de 500 nombres, cubriendo alrededor del 80% de la capitalización de mercado ajustada por free float del mercado de valores de EE.UU. Creado en 1957, se considera el índice de referencia más representativo de la Bolsa de Valores de los Estados Unidos.

El índice MSCI USA también ofrece una exposición a capitalizaciones grandes y medianas y consta de más de 600 nombres, que cubren alrededor del 85% de la capitalización de mercado ajustada por free float del mercado de valores de EE.UU. Esto lo hace marginalmente más amplio que el S&P 500 e igual de diversificado.

Los fondos que siguen esos dos índices de referencia han superado sistemáticamente a la media de la categoría en un rango de 0-4% sobre una base anual, lo que constituye un sólido argumento de inversión para instrumentos pasivos de bajo coste cuando se busca una amplia exposición a las acciones americanas. Una ventaja importante de los ETFs es, por supuesto, el coste. Los proveedores de fondos pasivos no tienen que pagar a un equipo de gestores y analistas altamente cualificados, y además tienen una rotación de cartera significativamente menor.

"En cuanto a las valoraciones, los inversores no han pagado primas significativas por mantener acciones estadounidenses de alta y gran capitalización en relación con acciones de pequeña y mediana capitalización, lo que sugiere que el rendimiento superior de las grandes empresas en los últimos 10 años no ha sido necesariamente una prima", dice el analista de Morningstar, Briegel Leitao. "Sin embargo, los inversores deberían estar siempre atentos a la concentración subyacente de crecimiento de los beneficios presente en este índice, ya que las 10 principales empresas tradicionalmente impulsan la gran mayoría del crecimiento".

La indexación sigue siendo una buena opción, pero tenga en cuenta lo que estás comprando...

A pesar de los resultados superiores comprobados de las estrategias pasivas, los inversores deberían ser conscientes de que este tipo de índices se han concentrado mucho más en los últimos años en comparación con el pasado, por lo que probablemente dependen demasiado de la rentabilidad de sus posiciones más importantes.

Actualmente, las diez principales acciones del S&P 500 representan el 27,4% del total (hace cinco años era alrededor del 17%). Los valores más pesados de la cartera son Apple (6,5% - un récord histórico para una sola empresa del índice de referencia), Microsoft (5,5%), Amazon (4,5%) y Facebook (2,2%). En cuanto a la exposición de los sectores, el mayor es el de la tecnología de la información (28%), seguido por el de la salud (14%), el de consumo discrecional (11,5%), el de comunicaciones (11%) y el financiero (9,7%). A finales de 2016 la tecnología de la información ya estaba en la cima, pero representaba el 20,7% de los activos, los financieros estaban en segundo lugar con el 15% de la cartera y el sector de la energía pesaba un 7,6% - hoy es el 2%.

En términos generales, es bueno saber que los índices ponderados por la capitalización de mercado (como el S&P 500 y el MSCI USA) tienen algunos inconvenientes notables. Al "poseer el mercado", los inversores confían en otros participantes para valorar las acciones. Al considerar largos períodos de tiempo, estos participantes hicieron en general un buen trabajo, pero estos largos horizontes también estuvieron marcados por algunos episodios de pánico. Este tipo de índices de referencia están de hecho sujetos a burbujas, ya que naturalmente sobreponderan las acciones que han aumentado de valor e infraponderan aquellas que han perdido terreno. Por ejemplo, durante el auge de las "puntocom" a finales de los años noventa, ambos estuvieron expuestos en gran medida a las acciones de la tecnología, los medios de comunicación y las telecomunicaciones.

ETFs disponibles en Europa

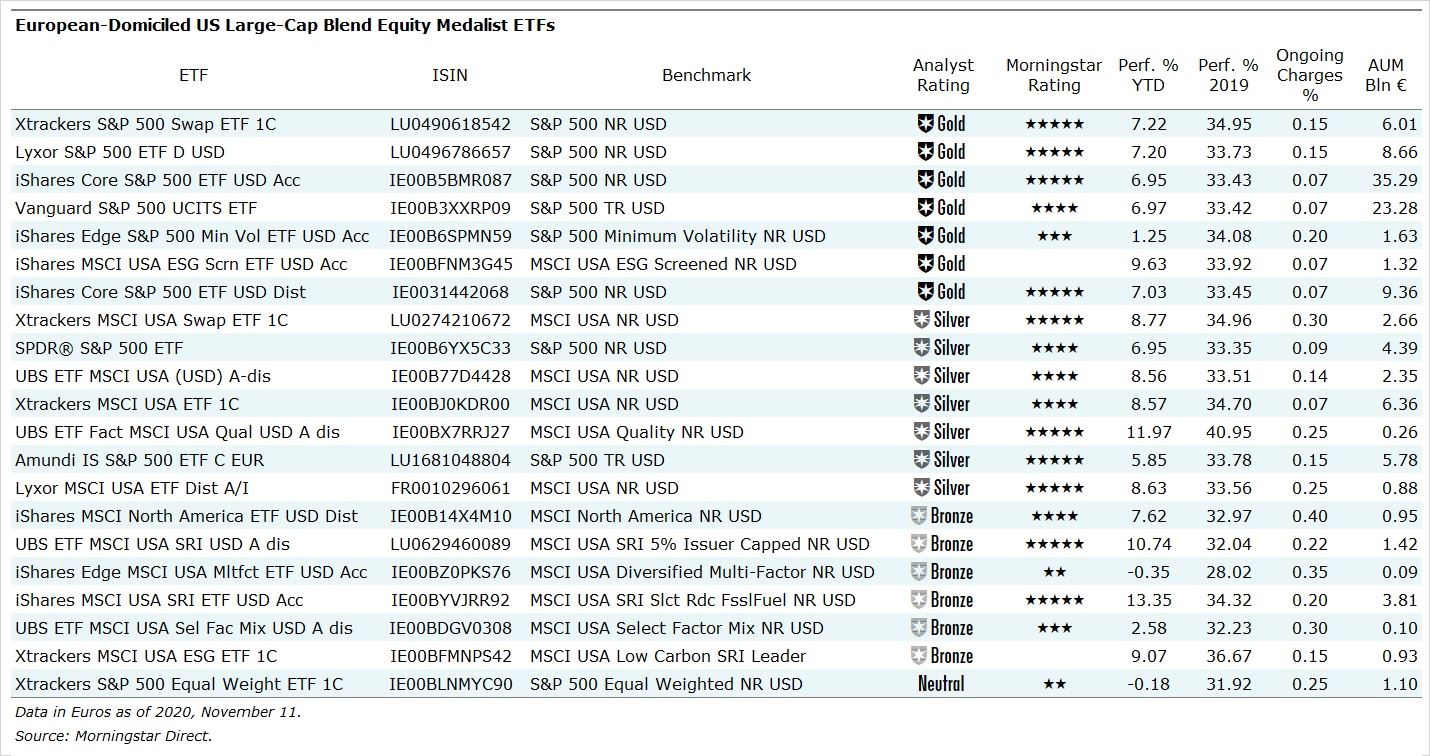

Los inversores europeos pueden elegir entre 96 fondos cotizados en bolsa dedicados a acciones de gran capitalización de EE.UU. (la tabla siguiente muestra los 21 ETFs a los que Morningstar asigna un Analyst Rating). Con 35.000 millones de euros y 23.000 millones de euros de activos, respectivamente, los fondos iShares Core S&P 500 UCITS ETF USD (Acc) y Vanguard S&P 500 UCITS ETF son, con diferencia, los mayores ETF de la categoría.

Seis de ellos reciben la designación de Bajo en Carbono, que es un indicador de que las posiciones de una cartera están en general en consonancia con la transición a una economía de bajo carbono. Esto implica que esas carteras muestran un bajo riesgo general de carbono y tienen una exposición inferior a la media de las empresas que expuestas a los combustibles fósiles.

Entre estos seis fondos, el único que muestra un Morningstar Analyst Rating de Gold es el iShares MSCI USA ESG Screened UCITS ETF USD (Acc). Sin embargo, el mayor en términos de activos es el iShares MSCI USA SRI UCITS ETF USD (Acc) con calificación de Bronze - que por otro lado obtiene la más alta calificación de estrellas y de sostenibilidad de Morningstar (cinco estrellas y cinco globos).