El sesgo del país de origen se produce cuando los inversores están sobreexpuestos a las acciones de su país en su cartera de inversiones. Veamos cómo sucede esto, y cuáles son los pros, los contras y los peores escenarios cuando este sesgo es inherente a su cartera.

¿Cómo se produce el sesgo del país de origen?

Antes de la llegada de Internet, los inversores a veces carecían de información sobre las empresas fuera de su país de origen. Para un inversor conservador, parecía natural comprar compañías o valores sobre los que tenía más información, lo que explicaba una sobreexposición a las acciones nacionales.

Hoy en día los inversores tienen una sobreabundancia de información, pero el efecto es más o menos el mismo. Gracias a la optimización de los motores de búsqueda y al efecto amplificador de los algoritmos de alimentación de noticias que proporcionan a los lectores artículos que coinciden con sus preferencias y su historial de navegación, los inversores siguen recibiendo información que es principalmente relevante para su mercado nacional, lo que de nuevo se traduce en una preferencia injustificada por invertir a nivel local.

También se puede argumentar que existe cierta conexión emocional con la inversión en empresas nacionales. En el curso de nuestra vida diaria, ver y tocar los resultados de nuestras inversiones puede añadir una capa de confort o incluso de orgullo. Recuerde que este orgullo no le llevará a la jubilación.

Lo bueno

Evitar el riesgo de cambio de divisas

Dondequiera que viva, tendrá que gastar en moneda local. Cuando se invierte en empresas internacionales, hay que aceptar un riesgo de cambio de divisas al comprar y vender. Entre esos dos momentos, el tipo de cambio probablemente fluctuará.

Además, la variación del tipo de cambio será independiente del precio de las acciones que haya comprado, lo que significa que, aunque sus acciones se hayan revalorizado, puede terminar perdiendo dinero en la transacción debido a la conversión de la moneda.

Esto puede funcionar a favor o en contra. Los gestores profesionales pueden a menudo compensar este riesgo (también conocido como cobertura) invirtiendo en el mercado de derivados para minimizar la exposición a las fluctuaciones monetarias. Sin embargo, no todo el mundo hace esto.

Posibles beneficios fiscales

Algunas jurisdicciones de todo el mundo ofrecen ventajas fiscales a los inversores que mantienen sus activos en el país. Esto es particularmente pertinente para los inversores en dividendos, ya que los ingresos por dividendos pueden ser gravados de manera diferente según que la empresa que los emite esté domiciliada en el país o en el extranjero.

Es ventajoso para los inversores orientados a los ingresos comprender cómo se gravan los ingresos extranjeros antes de decidir invertir a nivel local o internacional, ya que esto afectará en gran medida a sus resultados.

Globalización y correlaciones de los mercados

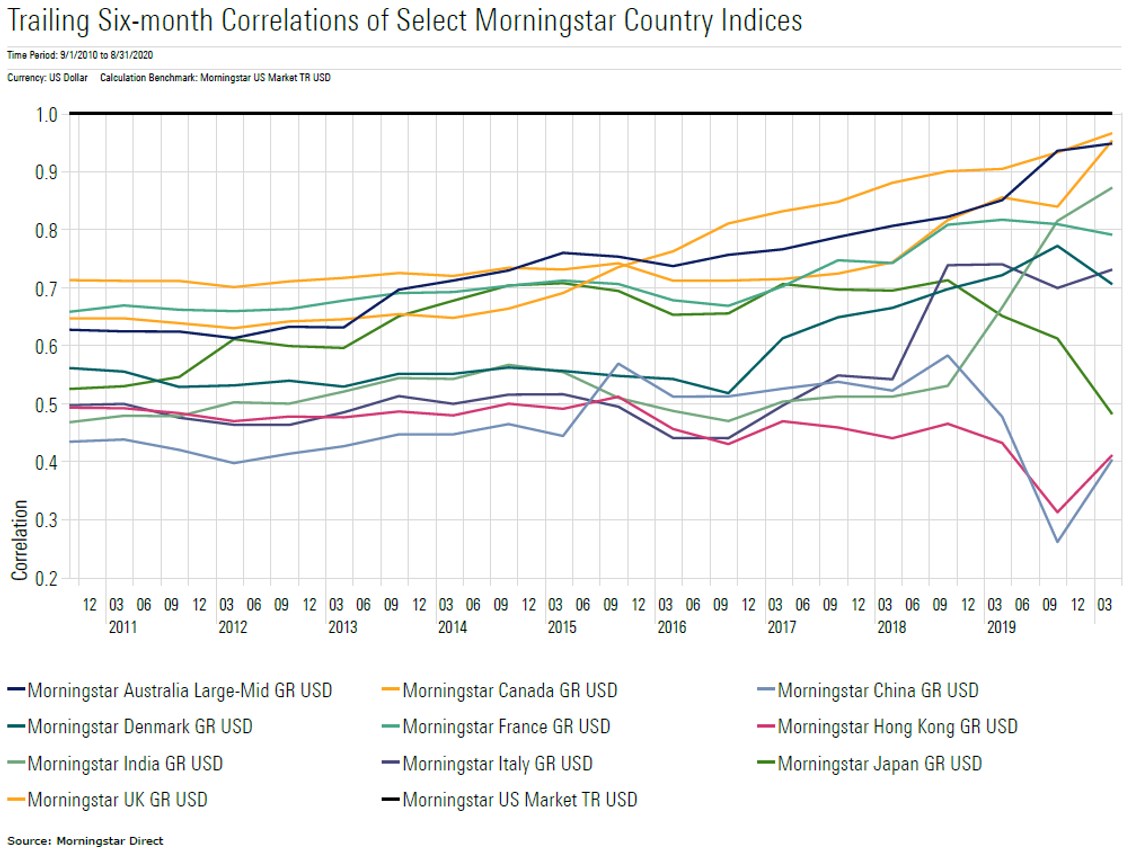

En los últimos decenios, las economías se han ido globalizando y conectando cada vez más. Así pues, las correlaciones entre los principales mercados bursátiles han aumentado con el tiempo, y en particular durante los períodos de crisis bursátil.

En situaciones extremas de mercado como ésta, podemos ver que las correlaciones aumentan bruscamente, lo que puede anular los efectos de la diversificación geográfica al menos en períodos cortos de tiempo.

Aunque no es el caso de todos los países, podemos ver que la correlación entre varios de los principales países desarrollados ha aumentado en relación con el mercado americano, especialmente en los últimos cinco años. Desde esta perspectiva, es posible que la diversificación mundial (según el país) no aporte los mismos beneficios que hace diez años.

Además, a medida que siguen surgiendo empresas internacionales de gran capitalización, podemos ver que esas grandes empresas están diversificando sus flujos de ingresos de una región a otra y trasladando esos beneficios directamente a los inversores. Dicho esto, no todos los inversores tienen una gran empresa multinacional que cotice en los mercados locales.

Lo malo

Diversificación entre sectores

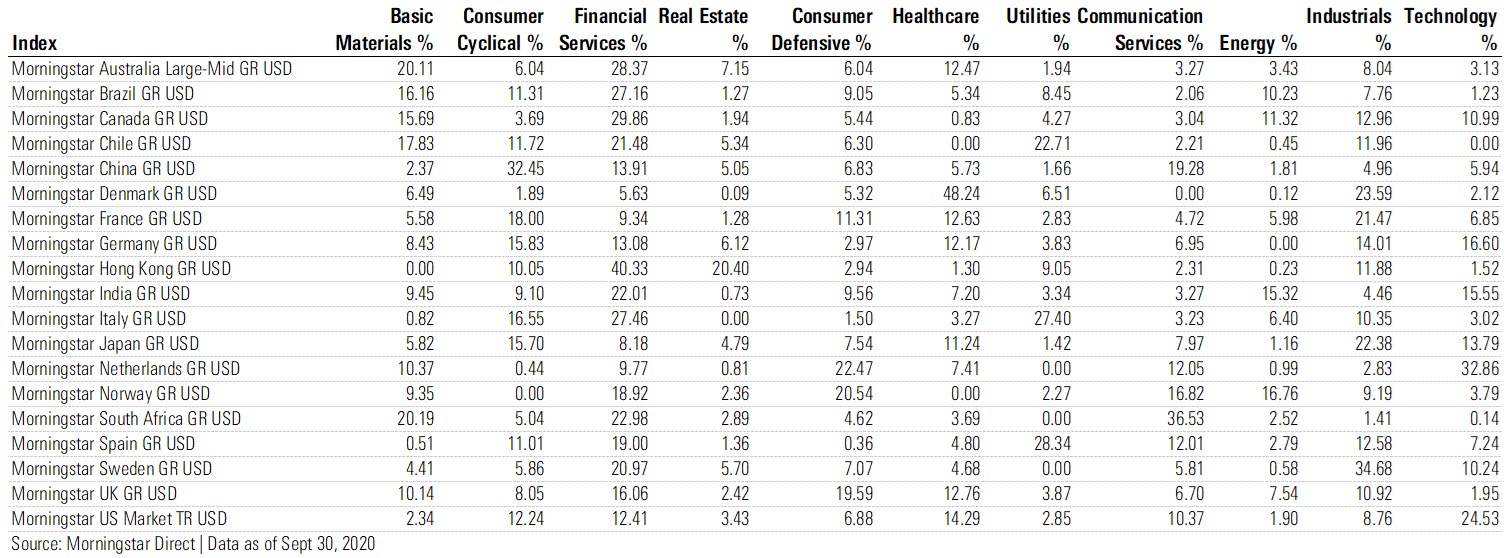

Dependiendo del tamaño de su mercado local, las partes de la economía mundial cada vez más conectadas pueden no estar representadas por un conjunto de empresas de calidad cotizadas en bolsa.

Morningstar y otros proveedores definen 11 sectores que se ilustran en el cuadro que figura a continuación, así como la exposición de los sectores para los índices de países seleccionados.

Por ejemplo, si se vive en el Reino Unido o en Sudáfrica, las posibilidades de poder invertir localmente en una empresa de tecnología de calidad son menores que en los Estados Unidos.

El problema es doble: 1) si se limita a los mercados locales, es posible que no descubra oportunidades en los sectores de mejor rendimiento (la tecnología, por ejemplo, en el pasado reciente) y 2) invertir sólo en los mercados locales puede no permitirle diversificarse plenamente en la economía en su conjunto.

Lo peor

Doble riesgo

En términos de capital humano (es decir, nuestra capacidad de trabajar y ganar dinero) y capital financiero (es decir, los activos que poseemos y en los que invertimos), no tiene mucho sentido que un inversor prudente invierta el 100% de ambos en la misma región geográfica.

A medida que el mundo está cada vez más conectado, la gran mayoría de nosotros seguimos estando fuertemente impactados por nuestras economías locales, ya que a menudo somos empleados por compañías locales u oficinas de compañías globales. En este sentido, se puede argumentar que tenemos menos control sobre dónde invertimos nuestro capital humano. Sin embargo, controlamos dónde invertimos nuestro capital financiero.

Cuando el capital humano y el capital financiero se invierten en el mismo mercado, nos exponemos a un posible "doble peligro", que es el peor de los casos cuando perdemos simultáneamente nuestro puesto de trabajo debido a las malas condiciones económicas (paralizando nuestro capital humano) sólo para encontrar que el valor de nuestra cartera sufre por la misma razón (reduciendo nuestro capital financiero).

Lo ideal sería que los inversores pudieran mitigar este efecto asegurándose de que todos los huevos no estén en la misma cesta, es decir, reduciendo su exposición a los mercados nacionales.