3 DE OCTUBRE 2022: DÍA DE LA EDUCACIÓN FINANCIERA

Hablar de dinero es difícil para muchos. Algunos pueden no tener suficiente dinero. Otros pueden haber cometido errores que hacen que hablar de dinero sea complicado. Y a otros puede que no les guste hablar de finanzas en general. Sin embargo, es importante eliminar el estigma de hablar de dinero, especialmente con niños y jóvenes.

Como señala Samantha Lamas, miembro del equipo de economía conductual de Morningstar, "la triste realidad es que, en la mayoría de los casos, los niños salen de casa sin las habilidades financieras adecuadas para lograr el bienestar financiero. Vemos esto en el ciclo interminable de errores financieros en cada generación".

Si se siente intimidado por la idea de hablar de dinero con sus hijos, no se preocupe - estamos aquí para ayudar. Sarah Newcomb, senior behavioral scientist en Morningstar tiene un artículo titulado "Puntos de inflexión financieros: El dilema de los padres", en el cual discute algunas técnicas que los asesores e inversores pueden usar para empezar a hablar de dinero.

Consejo 1: Empiece lo antes posible

"Lidiar con el dinero es complejo", dice Newcomb. "Afecta a nuestras vidas sociales, así como a nuestras vidas materiales, y si no lo discutimos con los niños, y les dejamos ver cómo el dinero afecta realmente a nuestras vidas, entonces los niños lo descubrirán de la manera más difícil."

Nadie quiere que sus hijos se enteren de nada por las malas, así que evitemos eso, y empecemos cuanto antes. Con los niños, uno se encuentra delante de un lienzo en blanco con el que empezar sus relaciones con el dinero. Una buena manera de empezar a hablar de dinero es centrándose en los conceptos básicos. Lamas señala que estos aspectos fundamentales pueden y deben ser enseñados a una edad temprana, especialmente porque hay muchos conceptos clave que no surgen de forma natural.

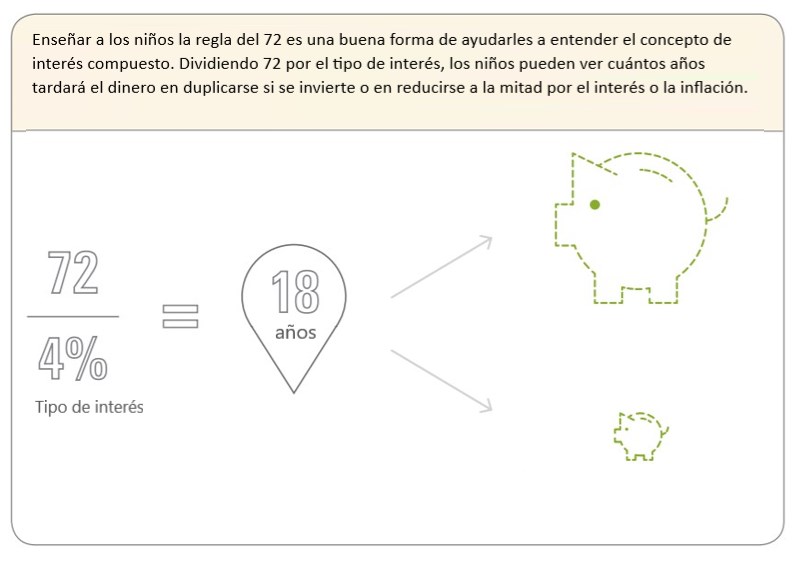

Hablar de la importancia del tiempo

"Un ejemplo destacado es la percepción del tiempo. Nuestros cerebros simplemente no están conectados para entender y calcular con precisión el interés compuesto, lo que puede resultar en enormes errores financieros. Para ayudar a los niños a evitar estos errores, los padres pueden empezar por enseñarles la regla del 72 a una edad temprana", dice Newcomb.

¿Qué es la regla del 72? Divida 72 por la tasa de interés, y eso le dice cuántos años tardará su dinero en duplicarse si se invierte o en reducirse a la mitad si se trata de pagar intereses o inflación.

Consejo 2: Simplificar y repetir

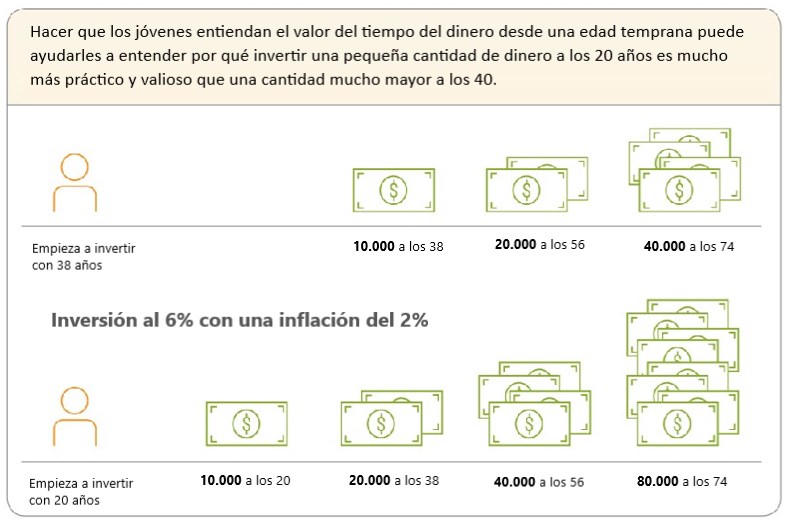

"La gente no puede enseñar algo a los niños una sola vez. Tiene que ser un proceso reiterativo. Enseñar la regla del 72 cuando tienen 8 años, y luego hacerlo de nuevo a los 10, y de nuevo a los 15, y de nuevo cuando reciben una tarjeta de crédito. Enseñe la regla del 72, porque es tan simple que un niño puede entenderla", dice Newcomb, y añade que "hacer que los niños entiendan el valor del tiempo desde una edad temprana puede ayudarles a planificar sus carreras, a entender por qué necesitan obtener aumentos continuos y aumentar el valor de su trabajo con el tiempo". Puede ayudarles a entender por qué invertir una pequeña cantidad de dinero a los 20 años es mucho más práctico y valioso que una cantidad mucho mayor a los 40".

"Realmente vale la pena ahorrar lo que uno pueda permitirte, aunque no parezca mucho. El dinero invertido con 20 y 30 años, con varias décadas por delante, tiene un potencial de crecimiento increíble. Un euro compuesto al 6% anual valdrá 10,30 euros en 40 años. Un euro compuesto al 6% sólo valdrá un tercio de eso, 3,20 euros, después de 20 años. En pocas palabras, cuanto más joven se empieza a invertir, más tiempo tendrá el dinero para crecer y menos dinero tendrá uno que ahorrar para alcanzar el objetivo.

Explicar cuánto tiempo llevaría duplicar su dinero

Consejo 3: mejor la práctica que la teoría

Newcomb explica que la gente busca información sobre transacciones financieras cuando la necesitan. "Cuando están comprando una casa, es cuando aprenden sobre las hipotecas. Es cuando prestan más atención, son más receptivos y retienen esa información por más tiempo porque es personalmente relevante", explica.

Podrías involucrar a tus hijos en el proceso. Si vas a comprar una casa, explícale a tu hijo lo que estás haciendo, y por qué. También puede hacerlo para una compra más pequeña como un coche. O incluso un viaje de vacaciones.

"Ese tipo de cosas pueden ser momentos idóneos. Si se fijas en cuándo sus hijos tienen momentos importantes, puede ser muy eficaz", dice Newcomb.

Hablar de lo que ELLOS quieren

Lamas también sugiere usar los propios deseos del niño como momentos de enseñanza. "Cuando su hijo quiera redecorar su dormitorio, dele un presupuesto, y haga que compre las cosas por sí mismo. Será una poderosa lección en la búsqueda de gangas cuando se involucre personalmente en el resultado", dice.

Consejo 4: Pros vs. Contras

En 2013, la Directora de Finanzas Personales de Morningstar, Christine Benz, pidió a los lectores de Morningstar.com consejos sobre cómo hablar de dinero con los niños. Uno de los consejos era que los padres discutieran las opciones de gasto con sus hijos, especialmente cuando se trataba de las propias compras de los niños. Por ejemplo, explicarles a sus hijos que sólo porque uno pueda pagar algo, no significa que deba comprarlo.

Hablar del valor de la gratificación retrasada

La mejor manera de hacerlo es haciendo preguntas inteligentes. Algunas de las preguntas podrían ser:

- ¿Cuánto cuesta?

- ¿Está más barato en otra tienda?

- ¿Tienes tanto dinero?

- ¿Estás seguro de que quieres gastar el dinero ahora?

- ¿No preferirías ponerlo en tu lista de cumpleaños?

En conclusión

No hay mejor profesor que la experiencia. "Aunque puede resultar incómodo hacerlo, el hecho de llevar a los jóvenes a tomar decisiones financieras desde el principio les da la experiencia y la confianza que necesitarán más adelante en la vida para manejar sus propias finanzas. Darles un 'lugar seguro para fracasar' cuando son más jóvenes puede ahorrarles años de ansiedad más adelante en la vida", señala Newcomb.