Si usted construye usted mismo su cartera, las opciones de inversión pueden ser abrumadoras. Morningstar ahora divide el universo de fondos en numerosas categorías basándose en las posiciones subyacentes de cada fondo. Pero, aunque cada categoría Morningstar es diferente, no hay necesidad de añadir todas ellas a su cartera.

Explicaré algo de la teoría detrás de la diversificación de cartera por clase de activos y mostraré cómo puede afectar a su cartera. También examinaré los perfiles de riesgo y rentabilidad de una cartera modelo que combina acciones, bonos y un activo diversificado en diferentes ponderaciones.

Aunque la diversificación puede mejorar las rentabilidades esperadas, este artículo se centrará en los beneficios de añadir inversiones basadas en el potencial de reducir la volatilidad de una cartera. También vale la pena señalar que nuestro énfasis aquí es en la adición de clases de activos en lugar de fondos. Dependiendo del tipo de fondo que posea, puede estar ampliamente diversificado o centrado sólo en una clase de activos específica. Esta discusión se concentrará en lo último, un enfoque de bloques de construcción donde los diferentes componentes de la cartera cubren cada uno una clase de activos específicos.

Antecedentes

Una de las principales ideas de la Teoría Moderna de Carteras es que el nivel de riesgo de una cartera no depende sólo del perfil de riesgo de sus participaciones individuales, sino de si tienden a moverse en la misma dirección o no. Esto tiene importantes implicaciones para la construcción de carteras. Si dos activos están perfectamente correlacionados (y tienen el mismo nivel de riesgo), la adición de más activos no reduce la volatilidad de la cartera. Pero si los activos tienen correlaciones más bajas entre sí, combinarlos en una cartera puede reducir la volatilidad. Es uno de los pocos casos en que el todo puede ser más que la suma de las partes; una cartera bien construida puede tener mejores rentabilidades ajustadas al riesgo que sus componentes por sí solos.

Cálculando

Gracias a Harry Markowitz, hay una fórmula que podemos usar para calcular la volatilidad esperada de una cartera, dadas las diferentes ponderaciones de los componentes, las volatilidades de las clases de activos y los niveles de correlación. Al incluir diferentes valores en esta fórmula, podemos probar el impacto del cambio de algunas variables. En resumen, cuanto menor sea la correlación, mayores serán los beneficios de la diversificación.

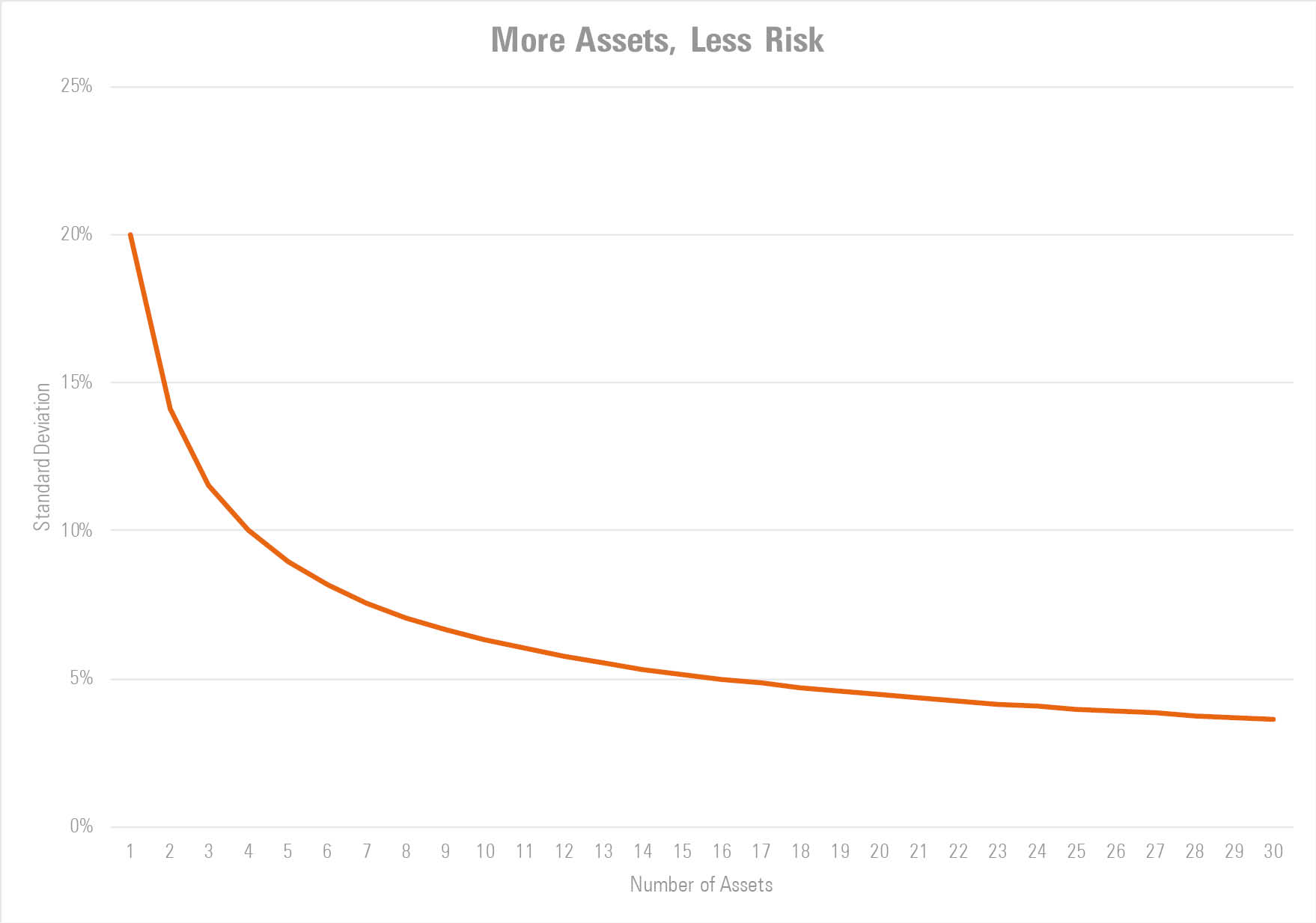

El siguiente gráfico ilustra este patrón con más detalle. Si se pueden encontrar activos con correlación cero, añadir más activos a la cartera tiene beneficios dramáticos. Un aumento del número de activos de 1 a 4 conduce a una reducción del 50% de la volatilidad de la cartera, medida por la desviación estándar. El beneficio incremental de agregar más activos disminuye gradualmente, pero aún es posible reducir la volatilidad incluso después de 20 activos en cartera (lo que implicaría un tamaño promedio de cada posición del 5%).

Fuente: Morningstar Direct (datos a 31 de mayo 2020).

El gráfico muestra la volatilidad de la cartera en función del número de activos asumiendo un coeficiente de correlación de cero.

Desafortunadamente, es difícil encontrar activos con una correlación nula en el mundo real. Hay unas pocas clases de activos que pueden ser excelentes diversificadores de la cartera; los fondos de bonos gubernamentales a corto, medio y largo plazo pueden hacer un gran trabajo compensando el riesgo debido a sus correlaciones negativas con índices de referencia del mercado como el S&P 500. Pero casi todas las demás categorías tienen cierta correlación positiva con las acciones americanas de gran capitalización.

Pequeños pasos para reducir el riesgo

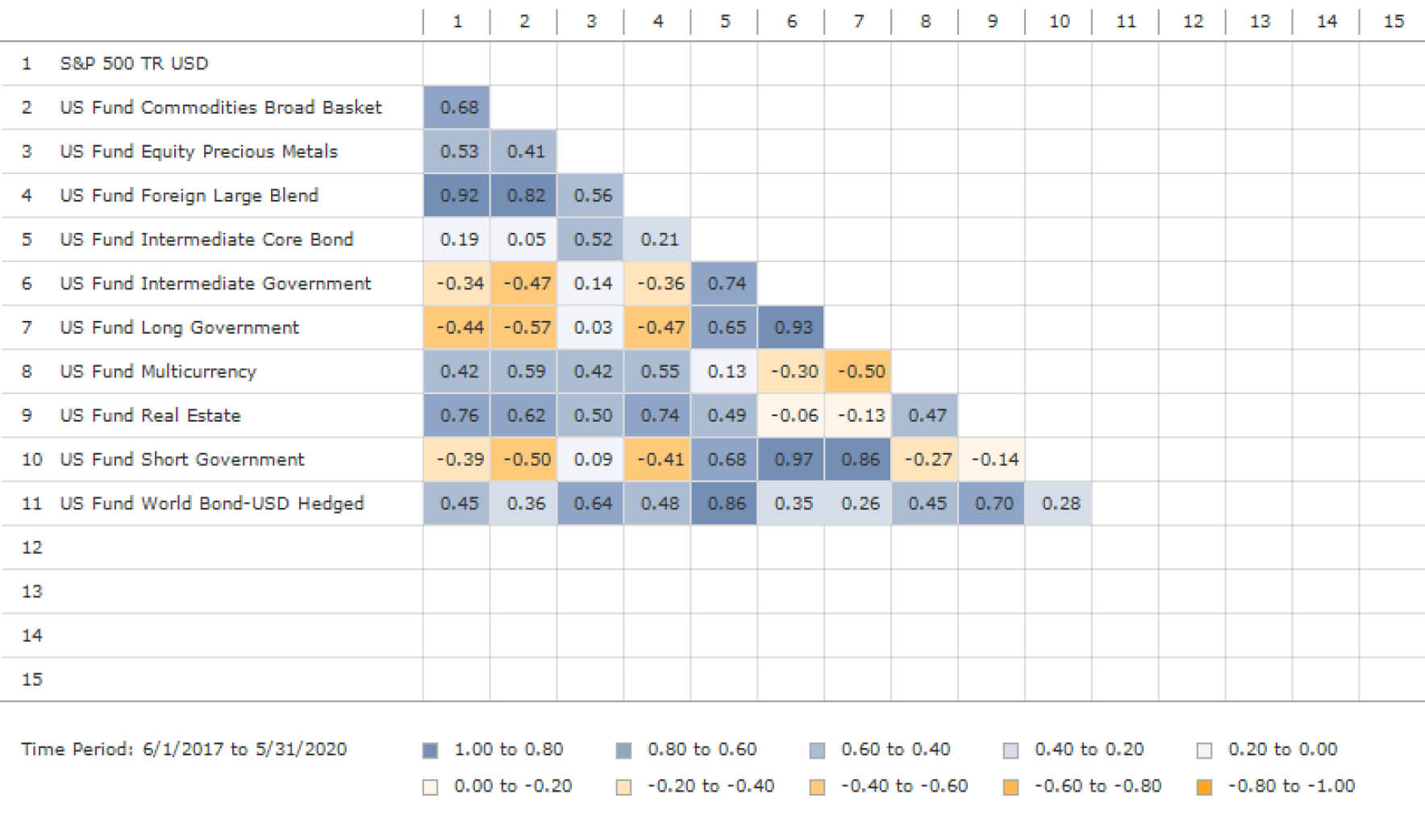

En el gráfico que figura a continuación se muestran las correlaciones trienales de algunas de las categorías que se utilizan con más frecuencia con fines de diversificación, como las materias primas, los metales preciosos, las divisas, el inmobiliario y los fondos de bonos mundiales. El nivel de correlación más bajo de este grupo es el de multidivisas, con un coeficiente de correlación de 0,42.

Correlaciones a 3 años frente al S&P 500

Fuente: Morningstar Direct (datos a 31 de mayo 2020).

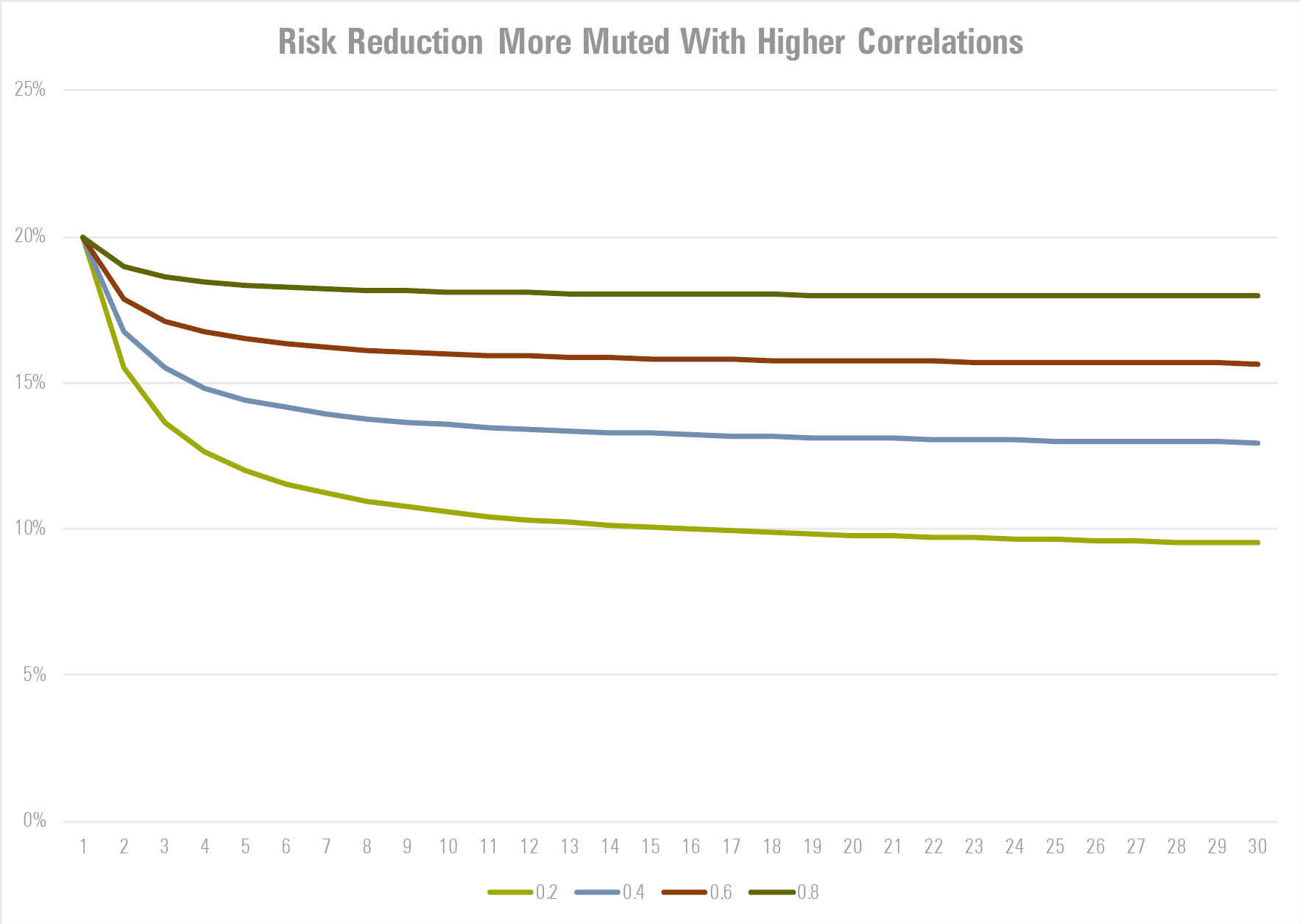

Si se añaden clases de activos similares a ésta, los beneficios de la diversificación son más tenues. Como se muestra en el gráfico siguiente, incluso añadiendo 30 activos diferentes con un coeficiente de correlación de 0,4 (lo que implica un tamaño medio de la cartera de alrededor del 3,33%) sólo se reduciría la volatilidad de la cartera en alrededor de un tercio. Y la mayoría de esos beneficios provienen de la adición de los primeros activos - después de llegar a unos cinco o seis activos, cada adición a la cartera reduce la volatilidad de la cartera en cantidades bastante pequeñas. La lección clave para la construcción de una cartera es que, en la mayoría de los casos, agregar posiciones de cartera que constituyen menos del 3%, 4% o incluso 5% de los activos no mueve realmente el perfil de riesgo de su cartera.

Fuente: Morningstar Direct (datos a 31 de mayo 2020).

El gráfico muestra la volatilidad de la cartera en función del número de activos asumiendo un coeficiente de correlación de 0,2 – 0,4 o 0,8.

De la teoría a la práctica

Para ver esto desde otro ángulo, construí carteras modelo combinando activos en diferentes ponderaciones. Como base, empecé con una cartera básica de 80% de acciones (S&P 500) y 20% de bonos (Bloomberg Barclays U.S. Aggregate Bond Index). Manteniendo la misma ponderación de los bonos, observé cómo cambiaría el perfil de riesgo de la cartera al agregar diferentes niveles de una clase de activos diversificados (S&P GSCI Precious Metals Index).

Como se muestra en la tabla siguiente, limitando al 3% de la cartera para la clase de activos diversificados se reduce la desviación estándar de la cartera, pero sólo en una pequeña cantidad. La ponderación del 5% tiene un poco más de impacto, pero no es hasta que la cartera alcanza una ponderación del 10% o el 15% que empezamos a ver el nivel de riesgo y la peor pérdida trimestral disminuir de una manera más significativa.

Conclusión

La conclusión de todo esto es que dispersar su cartera demasiado ampliamente entre las clases de activos probablemente no conduzca a mejores resultados e incluso puede ser contraproducente. Puede ser tentador leer sobre los beneficios teóricos de una clase de activos y decidir que debe agregarla a su cartera para una mejor diversificación, pero terminar con sólo una pequeña parte del nuevo activo si no está convencido de que es el movimiento correcto.

Es importante señalar que la diversificación tanto dentro como a través de las diferentes clases de activos puede mejorar los rendimientos a largo plazo. Pero si quiere diversificar para reducir el riesgo, asegúrate de que la posición es lo suficientemente grande como para que tenga un impacto notable.