La actual volatilidad del mercado arroja luz sobre los puntos fuertes y las limitaciones de los diferentes modelos de riesgo.

Dada la frecuencia de las caídas de mercado como la actual -en la que el mercado cae un 20% o más- y las posteriores recuperaciones, se podría pensar que los profesionales de la inversión utilizarían modelos de distribución de rendimientos que tengan en cuenta estas caídas y recuperaciones extremas para fundamentar sus decisiones de inversión.

Pero, por desgracia, muchos no lo hacen.

Algunos profesionales tienden a usar herramientas como los optimizadores de cartera y los modelos de planificación financiera de Monte Carlo que se basan en modelos de "cola fina". Las "colas finas" se refieren a los extremos delgados de una curva de distribución, que indican una baja probabilidad de eventos extremos, es decir, probabilidades tan bajas que pueden ser fácilmente ignoradas o pasadas por alto.

Estos son los modelos que alimentan el concepto de una crisis de mercado como un evento único en 100 años. Sin embargo, nuestro análisis de los datos históricos de rentabilidad demuestra que estas crisis están lejos de ser unas rarezas.

A continuación, analizo de más cerca los diferentes modelos de riesgo.

Cómo se comparan los modelos de distribución con los datos de rentabilidad real

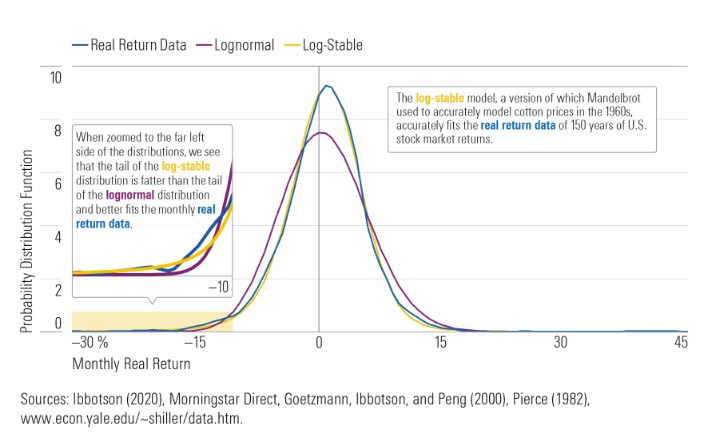

Para ver cómo se comparan los diferentes modelos de distribución, los he mapeado en el siguiente cuadro, basado en las rentabilidades reales mensuales del mercado americano desde enero de 1886 hasta marzo de 2020. El gráfico incluye:

- una curva lognormal, el modelo de distribución estándar que utiliza la mayoría de la industria, que se basa enteramente en el rendimiento medio del mercado y la desviación estándar de la rentabilidad,

- una curva logarítmica estable, una alternativa al modelo estándar, y

- una curva basada en datos de retorno histórico real, que no se basa en ningún modelo predefinido.

Del gráfico, podemos ver que:

La curva lognormal se parece a una curva de campana. Esta curva tiene colas finas, lo que significa que no asigna prácticamente ninguna probabilidad a los retornos extremos, ya sean positivos o negativos.

La curva denominada "datos de rentabilidad (real return data)" tiene colas más gruesas que el modelo logarítmico, especialmente en el lado izquierdo (lo que indica una mayor frecuencia de eventos negativos extremos). En el lado derecho, la cola tiene un cierto peso en todo el camino en torno al 40%, lo que indica que los eventos extremos se producen con mayor frecuencia de lo que predicen los modelos estándar.

La curva etiquetada como "log-stable" casi coincide con los datos de rendimiento real con un pico alto cerca de la mitad y colas gruesas en ambos extremos, lo que indica una mayor probabilidad de rendimientos positivos y negativos extremos. Una mirada ampliada al lado izquierdo de las distribuciones también destaca lo bien que la distribución logarítmica estable se ajusta a la cola izquierda de la distribución basada en los datos.

¿Por qué no se ha puesto de moda el modelo de distribución log-stable?

El modelo de distribución log-stable se basa en la distribución estable de Pareto, que el matemático Benoît Mandelbrot propuso por primera vez en la década de 1960 como modelo de cambios de precios. Una razón por la que este modelo no fue ampliamente adoptado es que una variable aleatoria que sigue una distribución estable de Pareto tiene una varianza infinita.

Aceptar la premisa de que los rendimientos financieros carecen de varianza finita significaría que el modelo de Markowitz de construcción de carteras con varianza media es inválido. También lo son las teorías de valoración de activos como el modelo de valoración de capital asset pricing y la teoría de valoración de arbitraje. En otras palabras, aceptar el modelo de retornos logarítmicos estables significaría rechazar casi toda la economía financiera estándar.

El economista financiero Paul H. Cootner escribió sobre esta implicación en su libro de 1964, "El Carácter Aleatorio de los Precios de la Bolsa", "Seguramente antes de tirar a la basura siglos de trabajo, nos gustaría tener alguna seguridad de que todo nuestro trabajo es realmente inútil".

También podemos evaluar los dos parámetros de forma del modelo estable de Pareto, la curtosis y la asimetría, para mostrar cómo se aplica a los rendimientos de los activos y cómo el modelo lognormal se queda corto.

La curtosis indica si una distribución tiene una varianza finita o infinita y cuán lejos se extienden las colas de grasa a ambos lados. Un parámetro de curtosis puede caer entre 0 y 2, con un parámetro de 2 indicando una distribución normal y una varianza finita. Un parámetro menor de 2 indica una varianza infinita; cuanto más por debajo de 2, más alta es la media y más gruesas las colas. Es decir, cuanto más por debajo de 2, mayor es la probabilidad de eventos extremos.

El parámetro de asimetría indica la asimetría de la distribución. El parámetro de asimetría está entre -1 y +1, donde un valor 0 significa que la distribución es simétrica. Un valor negativo significa que la distribución está sesgada hacia la izquierda (lo que indica que los eventos negativos extremos son más probables que los eventos positivos extremos), y un valor positivo significa que está sesgada hacia la derecha (lo que indica que los eventos positivos extremos son más probables que los eventos negativos extremos).

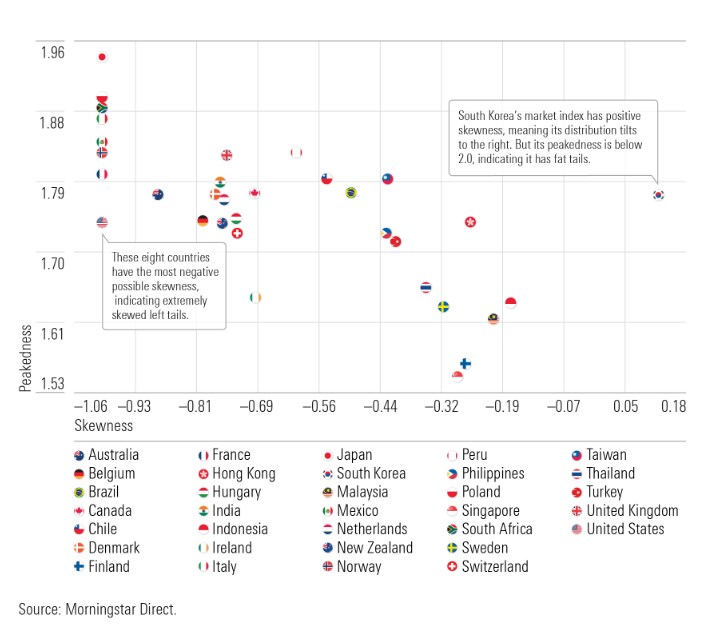

Para ver lo bien que funciona el modelo log-stable como modelo de los rendimientos de los índices bursátiles de países de todo el mundo, lo ajusté a los rendimientos mensuales de los índices bursátiles Morningstar de 33 países desde julio de 1998 hasta febrero de 2020. Estos resultados se muestran en el gráfico que figura a continuación como una gráfica de dispersión de los parámetros de asimetría y curtosis.

Como se puede observar, el parámetro de asimetría es inferior a 2 para todos los países, lo que indica que los rendimientos de todos los países experimentaron distribuciones de cola gruesa, o eventos extremos. Y para el parámetro de asimetría, todos los países excepto Corea del Sur dieron un valor negativo. Ocho países (Francia, Japón, Italia, Sudáfrica, EE.UU., México, Noruega y Polonia) tuvieron parámetros de asimetría de -1, el valor más negativo posible, mientras que todos los demás cayeron entre 0 y -1. Por lo tanto, todos estos países experimentaron eventos negativos extremos.

Este análisis muestra que la noción de distribuciones históricas de rentabilidad que han experimentado eventos extremos, en particular eventos extremos negativos, se aplica no sólo a los Estados Unidos sino a los índices bursátiles de países de todo el mundo. Esta desviación de lo que predicen los modelos de riesgo estándar sugiere que podría haber cierta credibilidad en el trabajo de Mandelbrot sobre la distribución de cambios de precios.

Modelos de distribución que ofrecen una visión robusta del riesgo

Los eventos extremos del mercado están en todas partes en los datos históricos de rendimiento del mercado de valores. Son frecuentes no sólo en los EE.UU. sino en todos los mercados de todo el mundo. Sin embargo, estos eventos extremos no existen en los modelos estadísticos estándar de las finanzas.

Esto no significa que los inversores deban desechar las formas estándar de resumir el riesgo. Más bien, deben entender tanto las limitaciones de los modelos de riesgo estándar como el potencial del modelo log-stable. Para una evaluación más completa de los riesgos de invertir en acciones, los inversores deberían utilizar modelos de riesgo que aborden tres cuestiones clave:

La probabilidad hay de que se produzca una caída

Su duración

Su gravedad

Los descensos son numerosos y pueden ser largos y dolorosos. Los inversores que estén preparados para estos acontecimientos podrán soportar mejor las crisis y beneficiarse de las inevitables recuperaciones.