El estado de la mujer en la industria de la inversión y el mundo corporativo es aún incipiente, pero algunas áreas están preparadas para su crecimiento. Morningstar ha examinado la situación actual de las mujeres y ha descubierto que éstas siguen estando muy poco representadas en las filas de los gestores de fondos de inversión.

Sin embargo, el propio sector de los fondos reconoce las ventajas de la diversidad institucional; se ha convertido en un importante defensor de la diversidad en las empresas cotizadas bolsa en las que invierte. Este tipo de compromiso por parte de los accionistas, combinado con un reciente mandato legislativo, está empezando a dar resultados en el aumento del número de mujeres en los consejos de administración de las empresas estadounidenses. Mientras tanto, aunque las empresas de nueva creación dirigidas por mujeres siguen recibiendo una parte desproporcionadamente pequeña de capital de riesgo, están irrumpiendo en el sistema.

La industria de los fondos se queda corta

Cuando se trata de la diversidad de género, la industria mundial de fondos de inversión se parece mucho a la de hace 20 años:

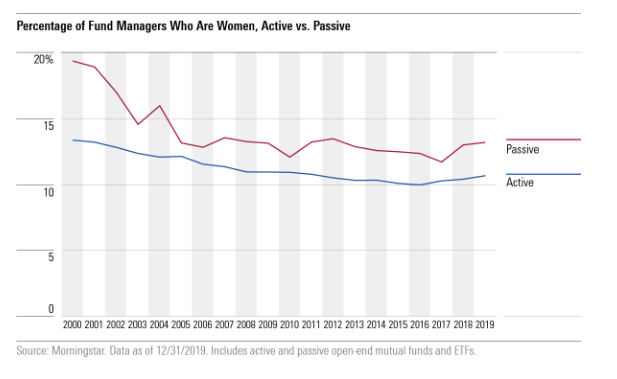

A finales de 2000, el 14% de los gestores de fondos eran mujeres. Y a finales de 2019, el 14% de los gestores de fondos también eran mujeres.

Ese es el último hallazgo del grupo de investigación cuantitativa de Morningstar. Aprovechando la base de datos mundial de Morningstar de fondos registrados en 56 países, determinamos el género de más de 25.000 gestores de fondos utilizando la información proporcionada por las gestoras y un algoritmo propio que asigna una probabilidad de que el nombre de un gestor sea el de una mujer basándose en los datos del censo local.

Hay puntos brillantes a nivel geográfico, sobre todo en los mercados más pequeños, como Hong Kong, Singapur y España, donde más del 20% de los gestores de fondos son mujeres. Sin embargo, algunos de los centros financieros más grandes siguen estando por debajo de la media mundial, incluyendo el Reino Unido (13%) y los Estados Unidos (11%).

El análisis de Morningstar también encontró que en el Reino Unido hay más fondos dirigidos por hombres llamados Dave que por mujeres: mientras hay 108 fondos del Reino Unido con un gestor llamado David o Dave, sólo 105 fondos están gestionados por mujeres de cualquier nombre.

En los Estados Unidos, las mujeres constituían el 19,4% de los gestores pasivos de los fondos domiciliados en Estados Unidos en 2000, en comparación con el 13,4% de los gestores activos. La industria de los fondos cotizados en bolsa estaba todavía en su infancia en ese momento, lo que tal vez creó oportunidades para que los recién llegados dieran un paso al frente y entraran. Pero el número de mujeres gestoras de fondos no ha seguido el ritmo del rápido crecimiento de la inversión pasiva. En 2019, sólo el 13,2% de los gestores de fondos pasivos en los EE.UU. eran mujeres. La representación de las mujeres entre los gestores activos también se redujo, al 10,7%.

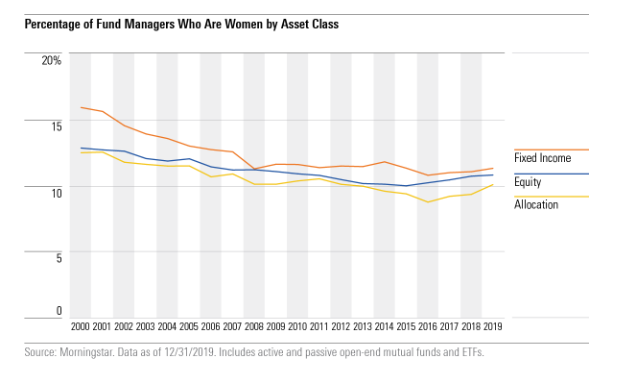

Del mismo modo, el universo de fondos de renta fija era un segmento relativamente brillante: las mujeres gestoras de fondos constituían el 16% de los gestores de fondos de bonos en 2000, en comparación con el 12,9% de los gestores de fondos de acciones. Esa ventaja se ha desvanecido en 2019, ya que el porcentaje en ambos casos es de aproximadamente el 11%.

La brecha de género es un abismo en la industria de los fondos. La causa es probablemente una complicada combinación de barreras estructurales y sesgos implícitos. Pero no tiene nada que ver con la habilidad, como lo demuestra un estudio de Morningstar de 2018 que muestra que el género de los gestores de fondos no afecta al rendimiento de las inversiones.

Mientras tanto, un creciente conjunto de investigaciones sugiere que la presencia de mujeres en los consejos de administración de las empresas está vinculada a un mayor rendimiento financiero. Esa puede ser una razón por la que las gestoras de fondos están presionando por la diversidad en las empresas en las que invierten.

Jackie Cook y Jon Hale, de Morningstar, publicaron recientemente un informe exhaustivo sobre cómo las 50 mayores empresas de fondos de los Estados Unidos han votado a las propuestas de los accionistas centradas en la transparencia y la gobernanza de los riesgos de sostenibilidad. Descubrieron que el apoyo del voto por poder de los gestores de activos a las resoluciones relacionadas con cuestiones ambientales, sociales y de gobernanza aumentó considerablemente, con un apoyo medio del 46% en la actualidad, frente al 27% de hace cinco años. El apoyo a las resoluciones sobre diversidad fue significativamente mayor que eso.

Cook y Hale clasificaron los temas de ESG en 12 grandes tipos para analizar más profundamente los patrones de votación de las gestoras. Tres de esos tipos abarcan cuestiones específicamente relacionadas con las mujeres en el lugar de trabajo: la diversidad, la igualdad de remuneración entre los sexos y la gestión de las denuncias de acoso sexual en el lugar de trabajo.

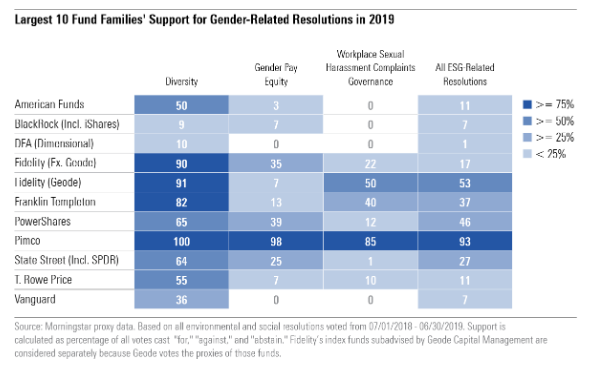

Las propuestas sobre diversidad durante el calendario de votos de 2019 incluían resoluciones que abordaban la diversidad de la junta directiva; resoluciones que pedían la divulgación de la diversidad en el lugar de trabajo; y una en la que se pedían detalles sobre la diversidad del personal directivo superior. En promedio, las gestoras apoyaron este tipo de resolución en el 72% de los casos. Entre las 10 familias de fondos más grandes, Pimco apoyó las 7 resoluciones sobre diversidad que votó, mientras que Fidelity apoyó 9 de las 10 que votó y Franklin Templeton apoyó 9 de las 11 resoluciones sobre diversidad.

Las resoluciones sobre la igualdad de remuneración entre géneros -en las que se pide a las empresas que revelen sus diferencias salariales medias entre sexos y las medidas adoptadas para reducir las diferencias salariales basadas en el género- obtuvieron el apoyo de los administradores de activos el 48% de las veces. De los 10 grupos de fondos más grandes, Pimco votó casi unánimemente por las resoluciones de equidad de pago de género, mientras que DFA y Vanguard no apoyaron ninguna de las resoluciones.

Las denuncias de acoso sexual en el lugar de trabajo es un tema nuevo en las votaciones de las empresas estadounidenses. Las gestoras apoyaron estas resoluciones el 41% de las veces - menos que el promedio de los temas de ESG en general. Cook y Hale encontraron que estas votaciones no estaban tan fuertemente correlacionadas con la diversidad o con las solicitudes de divulgación de la equidad de remuneración de género como podría esperarse, dado que los tres tipos de cuestiones comparten el mismo enfoque de cultura de inclusión en el lugar de trabajo.

El acoso en el lugar de trabajo es una preocupación emergente, por lo que es posible que muchos inversores aún no hayan articulado una posición de voto sobre las resoluciones que lo abordan. Sin embargo, la gestión de las denuncias de acoso sexual y discriminación en el lugar de trabajo se está convirtiendo en un importante motivo de preocupación para la reputación de los inversores, en particular en las empresas de tecnología. Tres de las 10 resoluciones sobre acoso sexual en la temporada de votos de 2019 fueron dirigidas a gigantes de la tecnología: dos en la empresa matriz de Google, Alphabet (GOOGL) y una en Amazon.com (AMZN).

Este y otros riesgos ESG preocupan cada vez más a los gestores de activos. La diversidad y la inclusión son factores materiales que determinan la capacidad de una empresa para gestionar nuevos riesgos, atraer talento e inversiones y, en última instancia, para obtener beneficios sostenibles. Los propios analistas de acciones de Morningstar sostienen que las empresas con capacidad para afrontar los riesgos ESG refuerzan sus ventajas competitivas a largo plazo.

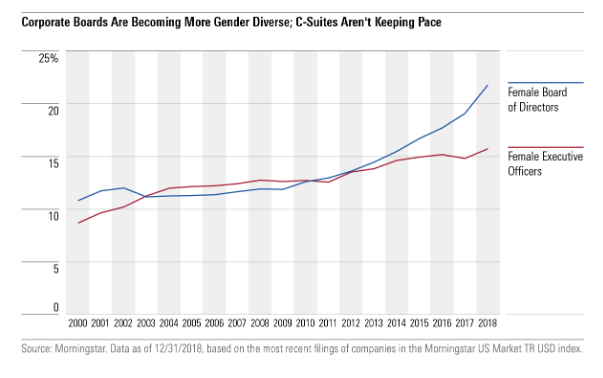

Aunque los gestores de activos alientan cada vez más a las empresas a mejorar la diversidad, los datos de Morningstar muestran que los consejos de administración de las empresas se están diversificando cada vez más en función del género. En el año 2000, el 11% de los directores de las empresas del índice Morningstar US Market TR USD eran mujeres. La representación de las mujeres se ha duplicado hasta el 22% a finales de 2018, según los datos más recientes disponibles.

El aumento en 2018 puede haber sido en previsión de la firma de la ley de Diversidad de Género de la Junta de California en septiembre de ese año. Esta ley ordena que toda empresa pública con sede en el estado tenga al menos una directora para finales de 2019. El requisito se endurecerá a finales de 2021, cuando las juntas con cinco miembros deben tener al menos dos directoras, y las juntas con seis o más miembros deben incluir al menos tres mujeres. Este tipo de legislación es una primicia en los Estados Unidos, pero ha sido adoptada de diversas formas por otros países desde que Noruega encabezó por primera vez las cuotas de género en los consejos de administración en 2003.