Los índices de los mercados de valores nacionales suelen citarse como barómetros de la salud económica de sus países, pero los mercados y las economías son cosas muy diferentes. Un mercado de valores es un conjunto de empresas individuales, cuya fortuna está moldeada por fuerzas macro y micro, fundamentales y técnicas, nacionales y extranjeras. Pero en la economía globalizada de hoy en día, el lugar en el que una empresa está domiciliada o cotiza en bolsa puede no reflejar necesariamente el lugar en el que realiza sus actividades.

El Revenue Atlas de Morningstar aplica los datos de la herramienta “Revenue Exposure” por región a la familia de 46 índices Morningstar de renta variable específicos de cada país para iluminar los vínculos generados por una economía global interconectada.

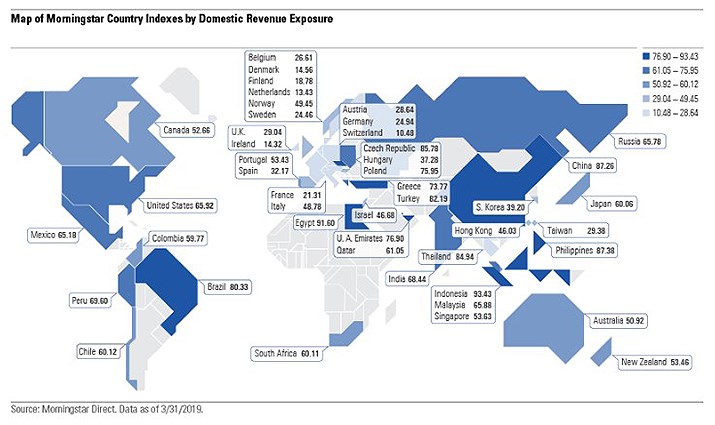

El mapa que figura a continuación demuestra que los índices de los países varían considerablemente en cuanto a sus fuentes geográficas de ingresos. Los inversores pueden utilizar estos datos para comprender mejor sus exposiciones al riesgo, gestionar la diversificación de sus carteras e identificar oportunidades.

¿Qué podemos aprender de esto?

1. Los mercados europeos desarrollados tienden a obtener la mayoría de sus ingresos fuera de sus fronteras

¿Preocupado por el Brexit? Considere que sólo el 29% de los ingresos del índice Morningstar UK se obtiene a nivel nacional y menos del 15% proviene de la Zona Euro. El mercado de valores del Reino Unido depende más de los EE.UU. y China. Alemania y Francia, por su parte, obtienen aún menos ingresos a nivel nacional (alrededor del 25% y el 21%, respectivamente), aunque están mucho más integrados con el resto de Europa. El mercado más global del mundo es el mercado de acciones suizo.

2. Otros mercados desarrollados también obtienen ingresos a nivel internacional, aunque normalmente no tanto como Europa

El índice de mercado Morningstar de EE.UU. obtiene aproximadamente el 34% de sus ingresos fuera de los EE.UU., y para Japón el 60% es nacional. Los mercados de valores canadienses, australianos y neozelandeses generan cada uno aproximadamente la mitad de sus ingresos a nivel nacional y la otra mitad fuera de sus fronteras nacionales, aproximadamente a la par de los mercados asiáticos desarrollados como Hong Kong y Singapur.

3. Los mercados emergentes tienden a estar más orientados hacia el mercado interno que los desarrollados

Se estima que el 93% de los ingresos del Índice Morningstar de Indonesia proviene de ese país. Los mercados brasileño, turco y chino también tienen sus fuentes de ingresos principalmente a nivel nacional. En el caso de China, esta exposición es sorprendente dada su economía orientada a la exportación. Igualmente sorprendente es que el Índice Morningstar de México obtiene sólo el 11% de los ingresos de los Estados Unidos.

4. La exposición sectorial importa, ya que los mercados emergentes con una exposición tecnológica importante tienden a tener una orientación más global

Por ejemplo, aproximadamente un tercio de los ingresos del mercado de valores de la India se obtiene fuera de ese país, en gran parte gracias a empresas tecnológicas mundiales como Infosys y Tata Consultancy Services. La cuota es aún mayor para Corea del Sur (alrededor del 60%), debido a Samsung Electronics, y para Taiwán (alrededor del 70%), debido a Taiwan Semiconductor. Esto está en línea con investigaciones anteriores de Morningstar que encontraron que los sectores más orientados al valor, como los servicios públicos, los servicios financieros y el inmobiliario, son más domésticos mientras que la tecnología y los materiales básicos tienden a ser más globales.

Índices basados en la fuente de ingresos

Para los inversores, el siguiente paso es crear índices ponderados por ingresos que seleccionen compañías basadas en la fuente geográfica de ingresos. Por ejemplo, un índice del Reino Unido ponderado hacia las empresas con fuentes de ingresos nacionales se comportaría de manera muy diferente al verdadero índice Morningstar del Reino Unido, donde el 70% de los ingresos proviene de fuera de las fronteras nacionales. Los índices ponderados por ingresos funcionarían como una herramienta tanto para el análisis como para la inversión.