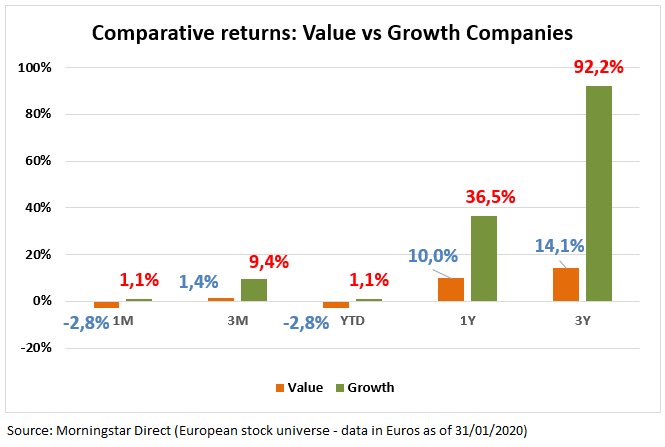

Ha vuelto a ocurrir. En un mes de enero negativo para el mercado (el índice Morningstar Europe NR se dejó, por ejemplo, un 1,3% en euros durante ese periodo) las compañías de crecimiento lo han hecho mejor que las compañías de valor: las primeras ganaron, en términos medios, un 1,1% en euros frente a una pérdida del 2,8% para las segundas.

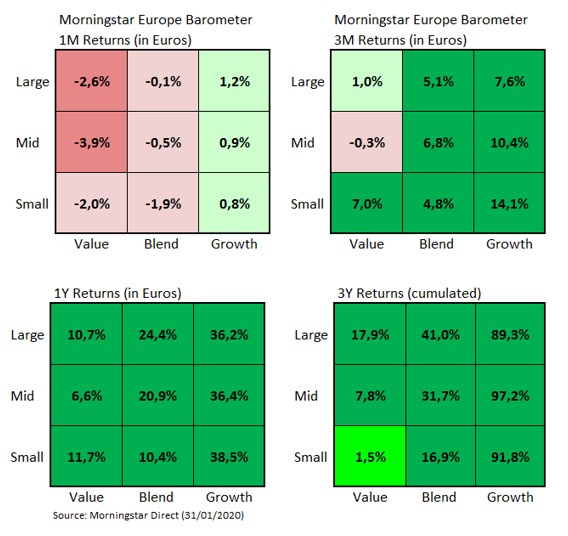

El segmento Large growth fue el segmento que mayor rentabilidad obtuvo en enero, un 1,2% en euros. Compañías como Roche Holding AG o Wirecard AG, con ganancias del 5,0% y 23,9% en euros respectivamente fueron las que más contribuyeron al resultado positivo de este segmento del mercado.

Al mismo tiempo, el segmento Large Value fue el que peor se comportó en enero, con una caída del 2,6% en euros debido, sobre todo, a las caídas de las grandes petroleras (Royal Dutch Shell PLC y Total SA, por ejemplo, se dejaron un 10,0% y un 8,9% en euros respectivamente) y de algunos grandes bancos (como HSBC Holdings PLC o BNP Paribas que perdieron un 6,0% y un 9,1% en euros respectivamente).

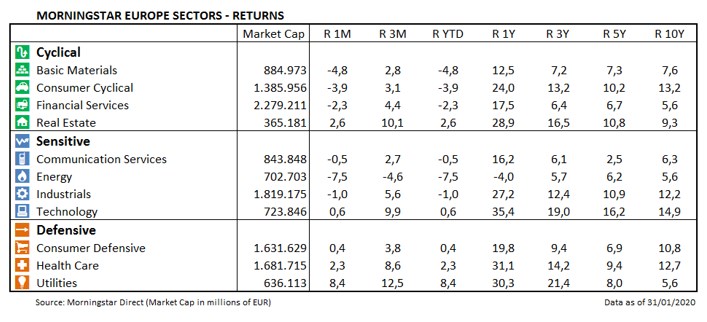

El sector energético ha sido claramente el sector más afectado en enero, con una caída del 7,5% en euros, una caída que contrasta con la subida del 8,4% en euros registrada por el sector de servicios públicos o utilities.

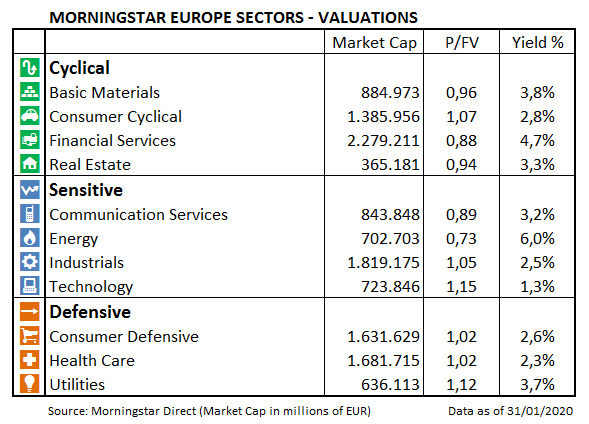

El sector energético es también es más barato según la valoración de nuestros analistas. Cotiza con un fuerte descuento del 27% y con una rentabilidad por dividendo del 6%, la mayor del unvierso europeo.

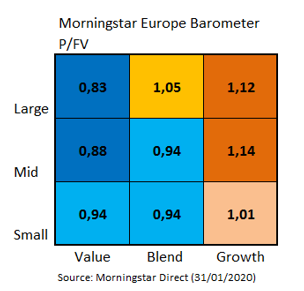

Como consecuencia del comportamiento de los distintos segmentos de nuestro Style Box, el diferencial de valoración entre Large value y Large Growth sigue ampliándose: las compañías de gran capitalización y estilo valor cotizan ahora mismo con un descuento del 17% frente a una prima del 12% para los valores de gran capitalización y estilo crecimiento.

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí