Respecto a la lucha contra el calentamiento global, el panorama que se desprende de la cumbre climática de Nueva York del 21 al 23 de septiembre y de los datos sobre el compromiso de las empresas e inversores tiene muchas luces y sombras. En la reunión, que precedió a la Asamblea General de las Naciones Unidas y que será recordada por el discurso de la joven Greta Thunberg, 66 países, 102 ciudades y 93 empresas se han comprometido a lograr emisiones cero de CO2 para 2050.

Rusia, uno de los mayores contaminadores del mundo, ha anunciado que aplicará el Acuerdo de París de 2015, pero sin ratificarlo. Sin embargo, todavía hay dos grandes naciones, como Brasil y Estados Unidos, que siguen sin tomarse en serio el asunto. También en el frente de los inversores, hay signos alentadores, pero no hay que subestimar algunas señales de alarma.

Resoluciones sobre el clima

Si observamos los datos de Morningstar sobre las últimas asambleas de accionistas en los Estados Unidos, vemos que las resoluciones sobre el tema han disminuido en comparación con años anteriores, pero la tasa de éxito de las actividades de compromiso ha aumentado. Esto significa que el diálogo activo entre empresas e inversores es más fructífero que en el pasado, por lo que los primeros se comprometen a abordar las cuestiones medioambientales sin necesidad de votar. Sin embargo, lamentablemente, no siempre es así, ya que la regulación e intervención del regulador del mercado estadounidense (SEC) se ha vuelto menos favorable que en el pasado.

También existen diferencias entre las sociedades gestoras especializadas en temas de sostenibilidad y las grandes gestoras tradicionales, siendo las primeras más coherentes con su mandato y las segundas menos, a menudo debido a la uniformidad de los procedimientos de votación por delegación para toda la gama, que no tienen en cuenta la sensibilidad a los factores medioambientales.

Por último, está el problema del peso de las empresas "polémicas" en los índices tradicionales y de sus replicadores (ETFs): de hecho, siguen financiado actividades contaminantes y perjudiciales (el último caso es el de BlackRock respecto a la empresa brasileña JBS, el mayor productor de carne del mundo, acusada de hacer negocios con granjas implicadas en la deforestación). Aunque los esfuerzos de los gestores pasivos para establecer diálogos y lograr cambios positivos han aumentado, todavía queda mucho camino por recorrer.

Votos sobre el clima

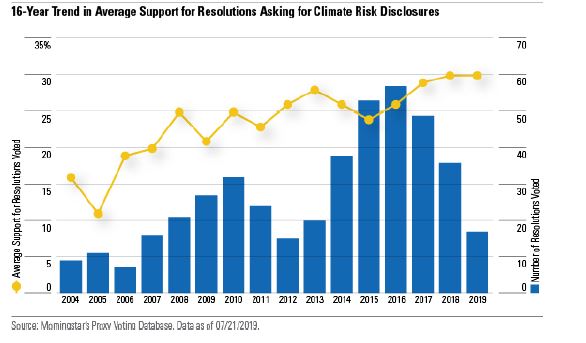

En cuanto a las buenas noticias, en 2019, las resoluciones sobre el clima recibieron un apoyo de alrededor del 30%, el nivel más alto de la historia. Desde 2004, los accionistas estadounidenses se han pronunciado sobre unas 400 solicitudes relacionadas con los riesgos derivados del calentamiento global y las estrategias para hacerles frente, lo que refleja la creciente preocupación de los inversores por estas cuestiones.

Apoyo medio a las resoluciones sobre el clima (últimos 16 años - EE.UU.)

“Durante la temporada de juntas generales de 2019 (que en Estados Unidos va de junio de 2018 a junio de 2019), las resoluciones que recibieron más apoyo fueron las que pedían informes coherentes con las recomendaciones del Grupo de Trabajo sobre la divulgación de información financiera relacionada con el clima, en particular con respecto a los objetivos de reducción de las emisiones de gases de efecto invernadero y la adopción de energía renovable", explican Jon Hale y Jackie Cook, del equipo de investigación sobre la sostenibilidad de Morningstar, en un análisis titulado "Proxy Process Opens Door to Constructive Engagement on Climate ".

Los movimientos de la Sec

Sin embargo, el riesgo de que retrocedamos en este frente está a la vuelta de la esquina. La Sec parece haber tomado una actitud mucho más tibia al juzgar este tipo de resolución en el último año. "Si la empresa considera que una propuesta no debe ser incluida en el orden del día de la asamblea de accionistas, puede notificarlo a la SEC, pidiendo que no se tomen sanciones", explican los investigadores de Morningstar. Se estima que por esta razón se han retirado al menos cinco solicitudes sobre cuestiones medioambientales.

Usa vs Europa

El caso más llamativo es el de Exxon Mobil. La SEC permitió la omisión de tal resolución, pero los proponentes, que son miembros de la coalición Climate Action 100+, formada por inversores que gestionan activos por valor de 33 billones de dólares a nivel mundial, no se han rendido y han pedido a otros accionistas que voten en contra de la junta directiva y a favor de la separación de las funciones de presidente y director ejecutivo. La apelación fue aceptada con éxito.

En Europa, la situación es mejor, ya que la reglamentación avanza en la dirección de apoyar la evolución hacia una economía con bajas emisiones de carbono. Entre las medidas más recientes, la entrada en vigor de la Directiva sobre los derechos de los accionistas. Por ejemplo, en la reunión de la compañía petrolera británica BP, el 99% de los accionistas votó a favor de la resolución presentada por Climate Action 100+, que pedía que la estrategia de la compañía se declarara en línea con los objetivos del Acuerdo de París sobre el Clima de 2015.

La actividad de compromiso también parece estar funcionando bien. En el caso de Royal Dutch Shell, la coalición climática ha logrado, a través de un diálogo activo, el compromiso de establecer objetivos para reducir las emisiones de gases de efecto invernadero de los productos y vincularlos a la remuneración de la alta dirección.

Vientos contrarios

El creciente número de acciones de empresas e inversores en la transición hacia una economía de bajas emisiones es sin duda alentador. Pero el optimismo no debe ser exagerado, tanto porque los gobiernos no están avanzando en la misma dirección en este tema (Estados Unidos y Brasil son un ejemplo), como porque las actividades de lobby podrían conducir a retrocesos y porque las gestoras e inversores aún necesitan trabajar duro para comprender y reducir los riesgos climáticos en sus carteras y en su divulgación.

Según el informe del PRI 2019, entre los firmantes de los Principios de Inversión Responsable, el 65% no ha elaborado informe climático (que es de carácter voluntario). En cuanto a la tendencia, los que lo han hecho (que tienen activos bajo gestión por 49 billones de dólares) han aumentado en un año de 33 a 35%. De estos últimos, el 38% optó por la divulgación pública; los demás optaron por la confidencialidad.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)