Los inversores particulares siguen expresando un gran interés por la inversión sostenible, pero a menudo se topan con un muro cuando discuten este tema con sus asesores financieros. Las dudas se apoyan en 3 mitos:

El mito de quedar mal en los rankings

El mito más persistente acerca de la inversión sostenible es que conduce a una mala posición en términos de rentabilidad. La base teórica de este mito es que cada vez que se limita el universo en el que se invierte por razones no financieras, se aumenta el error de seguimiento y se corre el riesgo de quedar mal en las clasificaciones. En el contexto de la inversión sostenible, este mito se deriva de la práctica de excluir ciertos valores sobre la base de los productos fabricados por una empresa. Ganó credibilidad en un momento en que era común excluir a las empresas tabacaleras en el contexto de lo que entonces se llamaban fondos de inversión socialmente responsables, y cuando las acciones tabaqueras estaban funcionando muy bien. Hay tres problemas cuando decimos que los valores ESG quedan mal en las clasificaciones:

En primer lugar, el error de seguimiento implica que la rentabilidad será diferente y no inferior al índice de referencia. Esto es lo que demostró Jeremy Grantham de GMO al examinar cómo las carteras de inversión se ven afectadas por su exclusión de sectores enteros, comparando el S&P 500 con las carteras que excluían cada uno de los 10 sectores del índice. Encontró que, de 1989 a 2017, las rentabilidades de las carteras se situaban en un máximo de unos 50 puntos básicos las unas de las otras, con seis terminando por encima y cuatro por debajo de la rentabilidad del índice.

Excluir las acciones de las compañías tabacaleras puede haber contribuido a estar por debajo del ranking en la década de 1990 y principios de la de 2000, pero en la última década, su ausencia habría contribuido a su mejor posicionamiento en el ranking de rentabilidad. El MSCI World Tobacco Index ganó un porcentaje anualizado de 8.6% en dólares en los diez años que terminaron el 31 de agosto, frente a un 9,2% en dólares para el índice MSCI World.

En segundo lugar, las exclusiones no son el foco principal de la polarización para la mayoría de los fondos sostenibles en la actualidad. Muchos de ellos todavía utilizan algunas exclusiones, pero en su mayor parte, se trata principalmente de integrar criterios medioambientales, sociales y de gobierno corporativo en sus procesos de inversión y de comprometerse con las empresas en las que invierten en estos temas para fomentar un mejor rendimiento en términos de ESG.

En tercer lugar, la mayor parte de la investigación académica sobre el rendimiento real de las carteras de inversión sostenible no ha mostrado ninguna penalización sobre la rentabilidad por parte de este tipo de inversión, y posiblemente incluso los resultados sugieren un rendimiento ajustado al riesgo positivo en lugar de negativo.

Morgan Stanley acaba de publicar una encuesta sobre el rendimiento sostenible de los fondos utilizando datos de Morningstar de 2004, y no encontró ninguna diferencia entre los rendimientos de los fondos sostenibles y los fondos tradicionales a lo largo de este período, y sólo tres años naturales en los que las rentabilidades mostraron una diferencia significativa. Los fondos sostenibles lo hicieron peor en el 2004 y en el 2010 y mejor, con diferencia, en 2017.

Pero cuando Morgan Stanley tomó en cuenta el riesgo, el panorama cambió drásticamente. Los fondos sostenibles han mostrado consistentemente un 20% menos de desviación hacia arriba a lo largo del tiempo. En 14 de los últimos 15 años naturales, los fondos sostenibles han mostrado una desviación a la baja significativamente menor que los fondos tradicionales.

No todas las estrategias de inversión sostenible son iguales. Algunas combinan las exclusiones con la integración de criterios ESG, mientras que otras se centran únicamente en estos últimos. Algunos persiguen temas de inversión específicos y tratan de generar algún tipo de impacto social o ambiental. Muchos también se comprometen activamente con las empresas para mejorar sus prácticas de ESG. También difieren en su estructura (activa o pasiva) y estilo de inversión (valor o crecimiento). Y hay toda una gama de habilidades de gestión y de calidad general de los fondos que los inversores deben evaluar al seleccionar los fondos, exactamente igual que en el universo tradicional de fondos. Pero no hay razón para descartar la incorporación de fondos sostenibles en las carteras.

El mito de los altos costs

Otro argumento que siempre escucho de asesores es que los fondos sostenibles son a menudo caros. Este mito comenzó a principios de siglo, cuando muchos fondos ISR eran gestionados por pequeños gestores de activos que cobraban comisiones más altas. A finales de 2017, revisé los gastos de todos los fondos sostenibles de Estados Unidos y los comparé con sus rivales. Dentro de cada categoría de fondos, Morningstar coloca las ratios de gastos en grupos que van de Bajo a Alto. Encontré que las ratios de gastos de los fondos sostenibles estaban distribuidos uniformemente entre Bajo y Alto. De hecho, 199 clases de acciones se agruparon en los segmentos de gastos bajos o por debajo del promedio, 117 en el segmento de gastos medios y 200 en el segmento de gastos por encima del promedio o altos.

Ratios de gastos de los fondos ISR frente a la competencia

Las ratios de gasto de los fondos sostenibles negociados en bolsa están en un descenso prolongado. Ya en 2016, los dos únicos ETFs diversificados de ESG costaban 50 puntos básicos, pero hoy en día, casi todos los ETFs tienen unos costes más bajos. De hecho, 13 de ellos cobran entre 9 y 20 puntos básicos. Es difícil competir con ETFs ponderados por capitalización de mercado a nivel de coste, pero ciertamente tienen unos costes competitivos.

Ratios de gastos de los ETFs ISR frente a la competencia

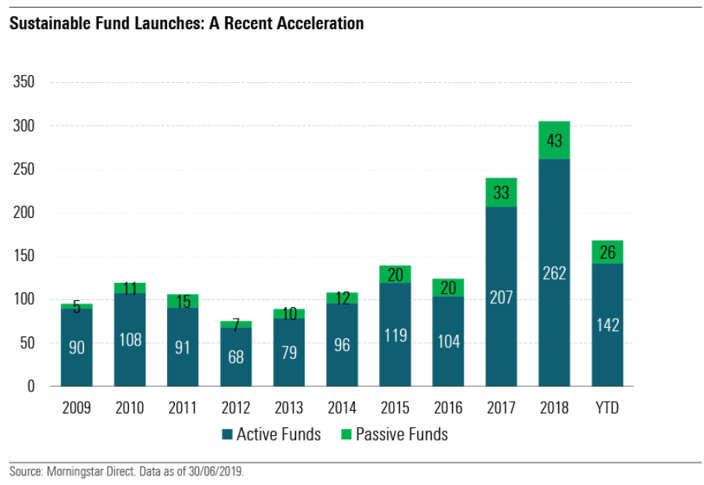

El mito de la falta de oferta

Al crear una cartera, a menudo se acusa a la inversión sostenible de no tener suficientes opciones. La realidad de estos últimos años es otra. El gráfico siguiente muestra que el lanzamiento de nuevos productos se ha acelerado en estos últimos años, tanto por el lado de la gestión activa como por el de la gestión pasiva.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)