En el anterior artículo, demostramos que si la renta variable sigue ofreciendo rentabilidades similares a las que ha ofrecido desde 1900, ésta podría representar razonablemente la mayor parte de la distribución inicial de activos de un jubilado, suponiendo que éste tenga un horizonte temporal de 30 años. Retirar dinero de una cartera que fluctúa puede ser peligroso, pero históricamente las acciones han ganado tanto más que los bonos y el efectivo que sus recompensas han compensado sus desventajas.

La fuente es un estudio de Javier Estrada, del IESE, y Mark Kritzman, de Windham Capital Management. Los dos investigadores desarrollaron una nueva medida para evaluar la viabilidad de la distribución de activos de cara a la jubilación, llamada "la ratio de cobertura". La tasa de cobertura: 1) asume rescates continuos (4% anual, ajustado por inflación); 2) recompensa moderadamente las carteras por dejar activos en herencia; y 3) penaliza fuertemente las carteras por déficit.

El estudio también muestra que si la rentabilidad futura de las acciones es más baja que en el pasado, las acciones perderían rápidamente su atractivo. Este hallazgo es obvio, pero el documento pone en claro los detalles de la intuición y destaca el daño que una mayor volatilidad inflige a las estrategias de reembolso. El aumento de la desviación estándar de los resultados bursátiles simulados reduce la distribución de acciones recomendada tan severamente como lo hace la reducción de las ganancias esperadas. Para los jubilados, el riesgo que proviene de los giros de cartera es real, no teórico.

Efectos del tiempo

La columna de hoy considera la variable adicional del tiempo. Una cosa es mantener una gran posición en el mercado de valores a los 65 años de edad, planificando para los próximos 30 años. Otra muy distinta es hacerlo dos décadas más tarde, a la edad de 85 años, cuando la cartera es probablemente más pequeña. (Al igual que con la mayoría de los investigadores sobre rescates para la jubilación, los autores asumen que los inversores gastarán menos capital, si es necesario.) Esto puede requerir una distribución muy diferente.

Evaluaremos tres posibilidades bursátiles: 1) Alcista, en la que las acciones estadounidenses (y de nuevo muchos otros mercados desarrollados) se comportan de forma muy parecida a como se han comportado en el pasado; 2) Neutral, que supone una prima de riesgo más baja para la renta variable y una subida moderada; y 3) Bajista, que reduce a la mitad la rentabilidad real histórica del mercado de valores y que aumenta aún más la volatilidad. (Esas son mis posibilidades, no las de los autores, y su trabajo contiene muchos más escenarios de actuación.)

Al examinar los efectos del horizonte temporal, Estrada y Kritzman adoptaron un enfoque abierto para modelar el problema. Podrían haber comenzado el proceso colocando al recién jubilado, con un horizonte temporal de 30 años, con la distribución de activos recomendada en el artículo anterior. Podrían haber comprobado cómo se comportaba esa distribución a lo largo del tiempo y modificarla si era necesario. Un estudio de este tipo proporcionaría una asignación sugerida en dos etapas, siendo ambas secciones óptimas, según se mida por su tasa de cobertura.

En cambio, los autores supusieron que no tenían conocimiento de la distribución inicial de activos del jubilado. El inversor podría haber colocado el 100% de la cartera en renta variable, o 0%, o (en su mayoría) un porcentaje intermedio. Por lo tanto, los autores generaron simulaciones a través de varias asignaciones de activos. Para cada simulación, se detuvieron en un momento dado, calcularon cuánto dinero habría permanecido en la cartera y, a continuación, determinaron la distribución media óptima de cara al futuro, medida por la ratio de cobertura.

Hay una manera sencilla de visualizar el resultado. Para cada una de las tres posibilidades del mercado de valores, los resultados indican cómo los jubilados en situaciones típicas podrían alterar sus distribuciones de activos con el tiempo. Estos no son jubilados perfectos: sólo 1 de cada 11 de ellos se jubiló con la distribución "correcta", según estimaciones de Estrada y Kritzman. Son simples inversores ordinarios, que intentan obtener rescates anuales del 4% de sus carteras al mismo tiempo que preservan su patrimonio de la mejor manera posible.

Más en detalle

Primero, los alcistas al 100%. Como ya se ha comentado anteriormente, éstos provienen de la utilización de supuestos de rentabilidades bursátiles y de bonos que se asemejan mucho a los datos históricos. La rentabilidad media anual de los fondos es del 6%, con una desviación típica del 15%. (Todas las cifras son descontando la inflación.) Los bonos están al 2% y al 3%, respectivamente. Las simulaciones se hacen cada año desde cero, por lo que no sólo la secuenciación varía de una simulación a otra, sino también el resultado general.

(Es decir, la rentabilidad media anual de los fondos para cada período simulado de 30 años no es necesariamente del 6%. Cada año se genera una distribución normal centrada en el 6%, pero eso no significa que el promedio de 30 años será eso, de la misma manera que lanzar 30 monedas no conduce automáticamente a 15 caras y 15 cruces.)

El resultado: Si las acciones y los bonos actúan como lo han hecho a lo largo de la historia, entonces una cartera 100% en acciones tiene sentido matemático incluso para horizontes de 20 años, es decir, para un inversor que se ha jubilado a los 65 años, tiene ahora 75 años y continúa planificando su jubilación hasta los 95 años. Por supuesto, los cálculos matemáticos procedentes de un estudio de investigación, cuando se especifica la rentabilidad esperada de la inversión, no son lo mismo que enfrentarse a las incertidumbres del mundo real.

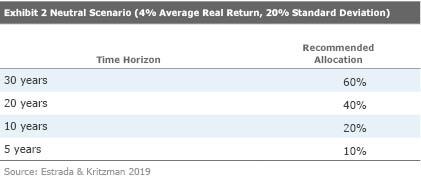

A medida que se acorta el horizonte temporal, la posición óptima en renta variable disminuye, hasta el 60% para los que tienen un horizonte de 10 años (es decir, los que tienen 85 años) y el 40% para los que tienen un horizonte de 5 años. Una vez más, este resultado asume una amplia variedad de asignaciones iniciales de activos, es decir, las asignaciones utilizadas desde la fecha de jubilación hasta ese momento. Mi sospecha es que a los inversores que mantuvieron asignaciones iniciales más agresivas se les permitiría poseer más acciones durante la jubilación, porque habrían construido un colchón más grande. Pero eso es sólo una sospecha.

Lo que podría ser

Reducir 2 puntos porcentuales las rentabilidades de las acciones y aumentar su desviación estándar anual del 15% al 20% marca una gran diferencia.

La ilustración 2 refuerza este punto: gran parte del argumento para mantener una cartera mayoritariamente de acciones durante la jubilación se basa en la creencia relativamente optimista de que el futuro del mercado de valores se parecerá a su pasado. Hay buenos argumentos para explicar por qué no es así. (Uno de los cuales mencionaré en mi próxima columna.) Los resultados de acciones incluso moderadamente peores conducen a asignaciones mucho más bajas en el documento de Estrada y Kritzman.

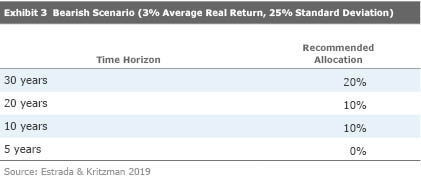

El punto de vista bajista

En el escenario bajista, las acciones ganan sólo un punto porcentual más que los bonos al año, mientras que su volatilidad es 5 veces más alta. No es de extrañar que ni siquiera los beneficios de la diversificación puedan salvarlos. En caso de que su rentabilidad relativa sea tan baja, la renta variable ofrecerá poca ayuda a los jubilados.