En el verano de 2013, escribí un artículo (“Honesty Did Pay”, pueden leerlo aquí) en el que se señalaba que, si bien los gestores de cartera suelen citar las oportunidades de crecimiento o los precios baratos como razones para comprar acciones de un país, existen otros factores importantes, como, por ejemplo, la estabilidad política, el trato a los accionistas o la fortaleza de la divisa. Presumiblemente, también, un gobierno honesto.

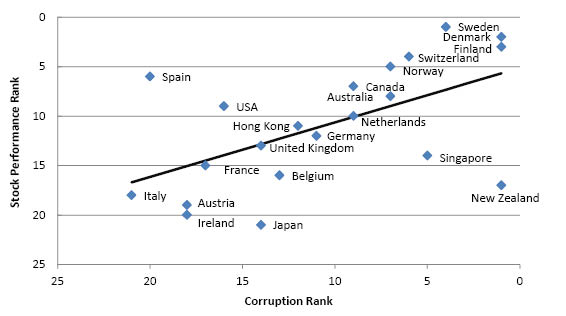

Así que, probé esa tesis. En ese momento, 21 de los índices mono-país de MSCI tenían una historia de al menos 20 años. Comparé sus rentabilidades totales con la clasificación de Transparencia Internacional. (Transparency International es una organización que evalúa el nivel de integridad del sector público de cada país o, para adoptar el punto de vista contrario, el nivel de corrupción de cada país).

(Las rentabilidades se calcularon en dólares estadounidenses. Podemos argumentar si ese es el mejor enfoque o si la medición en divisa local es mejor. Se puede defender las dos opciones, pero, en cualquier caso, las conclusiones son muy similares, ya que los efectos de la moneda son variables. Sus vientos no empujan consistentemente en una sola dirección).

Luego grafiqué esas clasificaciones en una gráfica de dispersión, con 1 representando la clasificación más alta (es decir, la mayor rentabilidad o la mayor honestidad del sector público) y 21 siendo la más baja. Los buenos resultados aparecen en la parte superior derecha y los malos en la parte inferior izquierda.

¡Bingo! El gráfico es maravillosamente claro. Los cinco países con mayor rentabilidad fueron los baluartes de la gobernanza: Suecia, Dinamarca, Finlandia, Suiza y Noruega. Mientras tanto, entre los cinco de menor retorno se encontraban tres de los más corruptos: Italia, Austria e Irlanda. (Nota: los “peores” países como Somalia y Corea del Norte no tienen mercados bursátiles).

Actualizando los datos

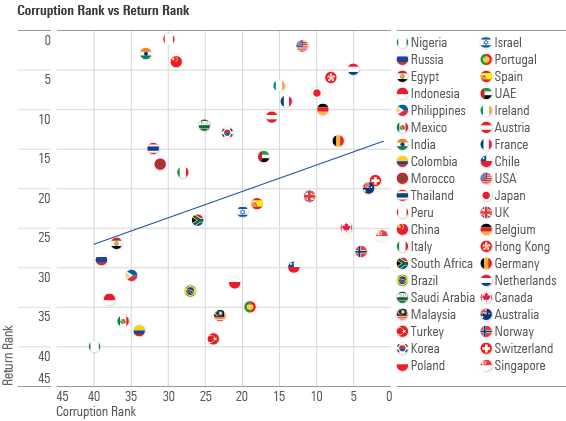

Este artículo actualiza ese estudio para ver si la relación se mantuvo durante los siguientes cinco años siguientes. ¡Y lo hizo! El patrón se debilitó, particularmente con las naciones más grandes, pero la dirección general permaneció intacta. La rentabilidad de las bolsas siguió estando positivamente correlacionada con la integridad de un país. Ahora los detalles. Para este análisis amplié la lista a los 40 mercados de valores más grandes del mundo. El rendimiento es desde agosto de 2013 hasta julio de 2018. Una vez más, los datos sobre corrupción provienen de Transparency International.

La correlación entre los rankings de corrupción y los de rentabilidad total fue de 0,37. Eso es algo más bajo que en el gráfico de 2013, lo que hace que la línea de regresión sea más plana, pero sin embargo apunta al noreste. Los Países Bajos, Hong Kong, Bélgica, Japón y Estados Unidos se ubicaron entre los primeros 12 tanto en gobernabilidad como en rentabilidad. Por el contrario, Nigeria, Rusia, Indonesia, Filipinas, México y Colombia se ubicaron en los últimos 12 lugares en ambas medidas.

Para ver los datos de otra manera, de los 10 países que se ubicaron en el cuartil inferior a nivel de rentabilidad, 9 tenían niveles de corrupción por encima de la media. La única excepción fue Portugal, que en el 19º lugar en gobernanza apenas estaba en la mitad superior.

Esta, hay que confesarlo, es la conclusión sin tener en cuenta la capitalización de mercado. Si tenemos en cuenta la capitalización del mercado, la conclusión es menos convincente debido a las dos excepciones gigantescas de India y China. Disfrutaron, respectivamente, de la tercera y cuarta rentabilidad más alta, mientras que su integridad fue relativamente pobre. Y eso no fue una casualidad de estos cinco años. Sus resultados a largo plazo también son sólidos.

Así que quizás, el titular de esta columna debería ser modificado: "La honestidad aún cuenta para la rentabilidad bursátil, a menos que el país posea una cultura antigua y contenga más de mil millones de personas". En su mayor parte, las acciones de los países que tienen fuertes sectores públicos no obtienen buenos resultados. Sin embargo, los de las muy antiguas y grandes sociedades de China e India se han comportado de manera diferente.

Sobre el riesgo

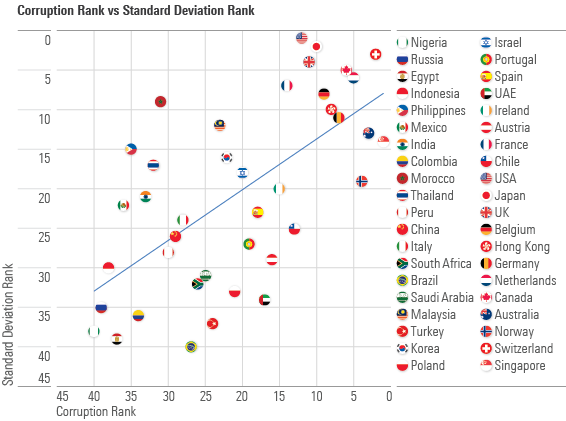

Hasta ahora, sólo he hablado de las rentabilidades. El riesgo también importa. En este aspecto, los datos son particularmente convincentes. Como se muestra a continuación, la correlación entre la desviación estándar a cinco años de un mercado de valores y la integridad de su sector público ha sido alta, de hecho, de 0,64. Para una primera aproximación a la verdad, los mercados de los países con buena gobernanza han sido relativamente estables y los de otros países no.

(En este caso, reconozco que la decisión de medir todas las rentabilidades en dólares afecta el resultado, ya que los retornos de las acciones de las monedas que están vinculadas al dólar estadounidense son más estables que las que no lo están. Sin embargo, dado que Japón y el Reino Unido se encuentran entre los países de menor riesgo, ya que ni el yen ni la libra están atados al dólar, podemos decir que el efecto divisa no fue abrumador).

Mercados desarrollados vs mercados emergentes

Algunos dirán que esta columna es un poco un análisis del comportamiento de los mercados desarrollados frente a los emergentes, disfrazado de comentario sobre el gobierno corporativo. Hay verdad en esta afirmación. Casi todos los mercados con las mejores puntuaciones de Transparency International son mercados considerados desarrollados y los que tienen las puntuaciones más bajas son considerados como emergentes.

¿Pero qué vino primero, la gallina o el huevo? Qatar y los Emiratos Árabes Unidos tienen ingresos per cápita más altos y economías más grandes que Dinamarca y Hong Kong. Sin embargo, los dos primeros están clasificados como emergentes y los dos últimos como desarrollados, en gran parte por el estado de sus sectores públicos. Por lo tanto, también podría decirse que las distinciones entre los mercados desarrollados y los emergentes son comentarios disfrazados sobre la gobernanza.

Además, el patrón se mantiene dentro de cada grupo. Casi todos los países del estudio original de 2013 eran desarrollados, pero existía una correlación entre el rendimiento de los mercados de valores y la (falta de) corrupción. De manera similar, aparte de las flagrantes excepciones de India y Turquía, dentro del grupo de mercados emergentes de este año, los países con niveles relativamente modestos de corrupción superaron en su mayoría a los países con niveles más altos.

Esto no quiere decir que las medidas de corrupción, como la de Transparencia Internacional, deban ser la base de la distribución por países de un inversor. Eso sería reclamar demasiado. Sin embargo, pienso que el tema de la gobernanza se subestima. Los inversores se preguntan: "¿Cómo de rápido crecerá esta compañía?" Deberían complementar esa pregunta con: "¿Y cuánto de sus ganancias potenciales serán desviadas a funcionarios del gobierno?".

Este post apareció inicialmente en Morningstar.com

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/NNGJ3G4COBBN5NSKSKMWOVYSMA.png)