La inversión sostenible se encuentra en una encrucijada: Como resultado de la reacción en contra de la sostenibilidad, los fondos de renta variable sostenible tuvieron sus primeras salidas netas anuales en 2023, tanto en Estados Unidos como en Europa.

Aun así, puede que sea demasiado pronto para decir adiós a la inversión sostenible. En el primer trimestre de 2024, los flujos hacia los fondos “verde claro” del artículo 8 del SFDR repuntaron en Europa, sumando 14.000 millones de euros de dinero nuevo, según muestran los datos de Morningstar. Sin embargo, por otro lado, los fondos “verde oscuro” del artículo 9 perdieron dinero por segundo trimestre consecutivo, registrando salidas netas de casi 4.000 millones de euros.

Esto sugiere que, si bien la inversión en esfuerzos específicos en materia de ESG está retrocediendo, a los inversores les sigue gustando aparcar activos en fondos que excluyen valores de alto riesgo.

Morningstar Sustainalytics ha colaborado con Natixis Investment Managers Solutions en un análisis del comportamiento en términos de rentabilidad y riesgo de los activos con diferentes Ratings de Riesgo ESG. Descubrieron que las carteras con bajo riesgo ESG suelen mostrar mejores rentabilidades brutas y ajustadas al riesgo que las carteras con alto riesgo ESG, y tienen una mayor capacidad para resistir las crisis financieras.

ESG ofrece protección contra las caídas durante las crisis de mercado

Sustainalytics utilizó la herramienta de análisis de escenarios de Morningstar Direct para realizar una serie de pruebas de estrés en carteras construidas con ESG durante tres crisis pasadas: la crisis subprime de 2007-09, la crisis griega de 2010 y la crisis del techo de deuda estadounidense de 2011. En todas las regiones y en los tres escenarios, las carteras con menor riesgo ESG obtuvieron mejores rentabilidades.

Esto se debe probablemente a que los factores comunes a las carteras de menor riesgo ESG en relación con la volatilidad, la salud financiera, la incertidumbre de valoración y el foso económico generan protección a la baja en estos escenarios económicos más negativos, lo que sugiere que las carteras de bajo riesgo ESG tienen una mejor capacidad para resistir las crisis financieras.

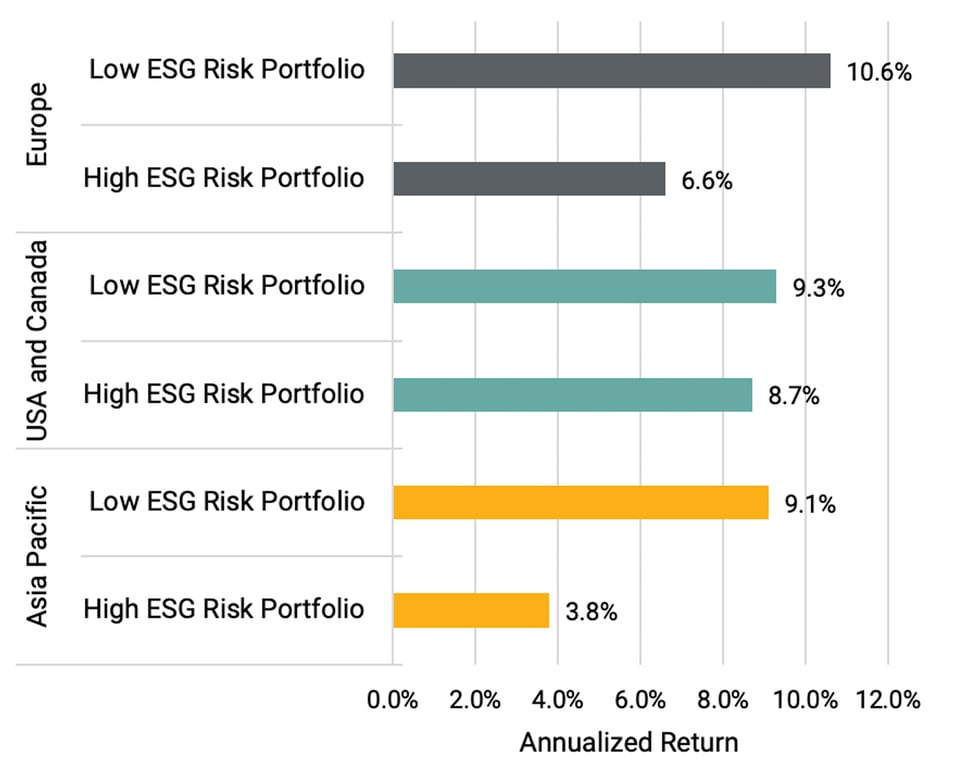

El bajo riesgo ESG genera un mejor rendimiento ajustado al riesgo a largo plazo

Al promediar las rtentabilidades durante el periodo examinado (diciembre de 2014-abril de 2023), los resultados muestran que las carteras de menor riesgo ESG superan a sus respectivas carteras regionales de alto riesgo ESG en las tres regiones en cuanto a rendimientos.

Rentabilidad media anualizada en todas las regiones

Examinemos más de cerca estas rentabilidades por región:

- Europa ha sido la región en la que las carteras de bajo riesgo ESG han obtenido rendimientos superiores de forma más constante desde enero de 2015. El diferencial entre las carteras de bajo y alto riesgo ESG ha mantenido una expansión diaria interanual durante casi cinco años seguidos, salvo un ligero descenso entre noviembre de 2016 y enero de 2017.

- En Norteamérica, las dos carteras parecen operar muy en línea la una con la otra. El rendimiento significativamente superior de la cartera de bajo riesgo ESG se produjo cuando el mercado bajó en 2015, pero la brecha se redujo poco después e incluso se volvió negativa durante un periodo cuando el mercado subió en 2018.

- En el caso de la región Asia-Pacífico, la prima de riesgo ESG fue fuerte en 2015, lo que le permitió seguir acumulando rentabilidad en otros años. Al igual que en Europa, la estrategia se ralentizó de diciembre de 2017 a enero de 2018, pero recuperó impulso hasta el repunte de la venta covid-19 en marzo de 2020.

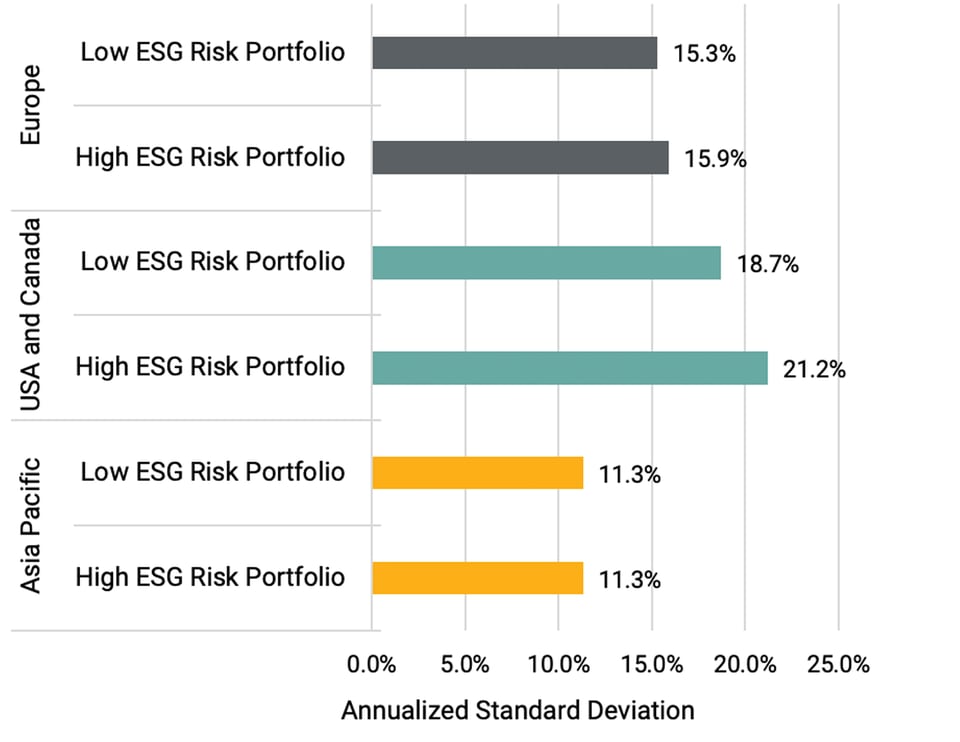

En general, estas rentabilidades adicionales no se asociaron a un mayor riesgo. El gráfico siguiente muestra que, en comparación con las carteras de alto riesgo ESG, las desviaciones estándar de las carteras de bajo riesgo ESG son o bien menores, por ejemplo en Europa, Estados Unidos y Canadá, o bien comparables, por ejemplo en la región Asia-Pacífico.

Mientras que Estados Unidos y Canadá presentan un diferencial de rentabilidad positiva más estrecho en el gráfico anterior, la diferencia de volatilidad que se muestra a continuación es más sustancial, lo que pone de relieve la protección a la baja que ofrecen las carteras de bajo riesgo ESG.

Average Annualized Standard Deviation Across Regions

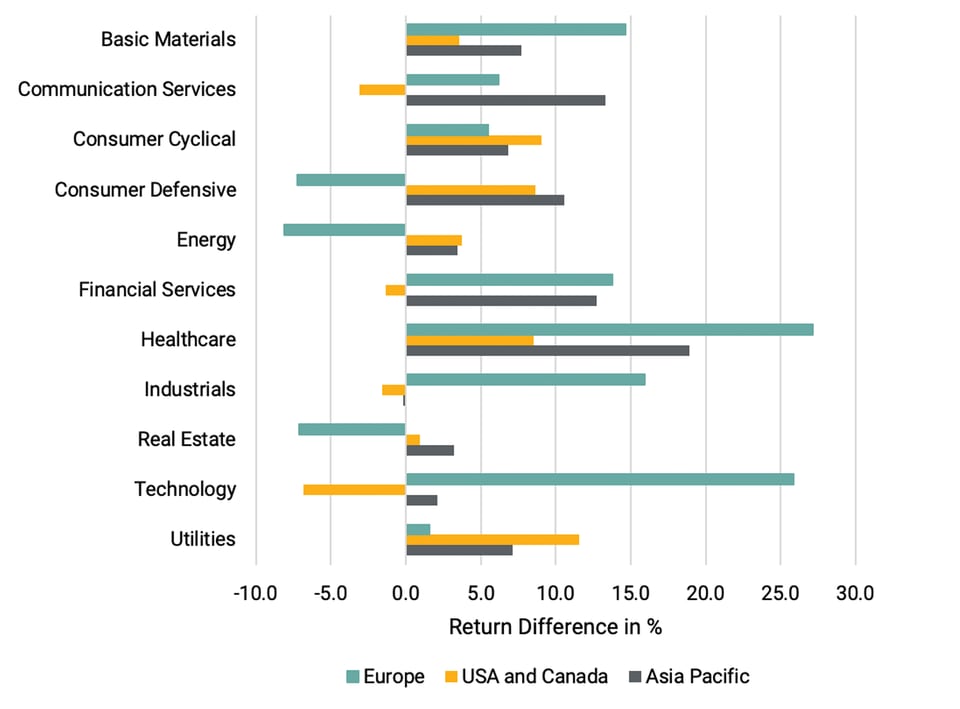

No todos los sectores recompensan el bajo riesgo ESG

Los resultados indican que la inversión en carteras con menor riesgo ESG es especialmente rentable en los sectores de asistencia sanitaria, consumo cíclico, servicios públicos y materiales básicos, con una diferencia de rentabilidad positiva entre las carteras de bajo y alto riesgo ESG en todas las regiones. Un menor riesgo ESG en el sector industrial funciona bien en Europa, pero parece tener un resultado neutro en EE.UU. y Canadá y en Asia-Pacífico.

En el sector tecnológico, el bajo riesgo ESG genera fuertes rendimientos en Europa (+25,9% anual) y es ligeramente eficaz en Asia-Pacífico (+2,1%), pero luego tiene un rendimiento inferior en Estados Unidos y Canadá (-6,9%).

Diferencia de rentabilidad acumulada por sectores entre las carteras de bajo y alto riesgo ESG

Esto podría deberse a que las grandes empresas tecnológicas de EE.UU., con diferencia las que han obtenido mejores resultados en los últimos años, en realidad obtienen una mala puntuación en las métricas ESG: Las calificaciones de riesgo ASG de grandes nombres como Amazon.com [[AMZN], Meta [META], o Alphabet [GOOG] se clasifican como altas. En la mayoría de los casos, esto se atribuye a la implicación de las empresas en polémicas.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.