Tras un agitado 2023, el nuevo año empezó bien para el sector europeo de gestión de activos. Los inversores mostraron una actitud positiva, impulsados por la esperanza de una bajada de los tipos de interés ya en la primera parte del año, e invirtieron 52.300 millones de euros en fondos a largo plazo domiciliados en Europa durante el primer trimestre de 2024.

Sin embargo, el entusiasmo fue decayendo a lo largo del trimestre, lo que llevó a un mes de marzo con entradas netas positivas de sólo 1.000 millones de euros, tras los 19.800 millones captados en febrero y los 31.500 millones de enero; esto se debió probablemente al temor a que los tan esperados recortes de tipos se retrasaran en comparación con las expectativas, especialmente en Estados Unidos.

En marzo, la volatilidad se mantuvo contenida mientras los índices bursátiles seguían subiendo, y la renta variable mundial registró su racha mensual positiva más larga desde 2021 (cinco meses de subida). Al mismo tiempo, los principales bancos centrales occidentales -la Reserva Federal de Estados Unidos, el Banco Central Europeo y el Banco de Inglaterra- mantuvieron sin cambios sus tipos de interés oficiales en el primer trimestre del año, pero el calendario de los recortes de tipos siguió centrando la atención del mercado.

El Banco Nacional de Suiza fue el primer banco central de un mercado desarrollado que recortó los tipos de interés en 25 puntos básicos, hasta el 1,50%. El Banco de Japón también actuó en contra de la tendencia, poniendo fin a ocho años de tipos de interés negativos, en medio de la creciente evidencia de un sólido crecimiento salarial.

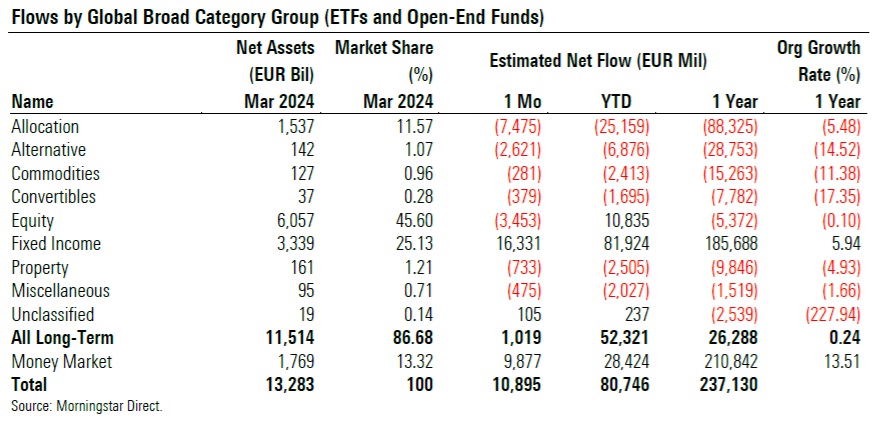

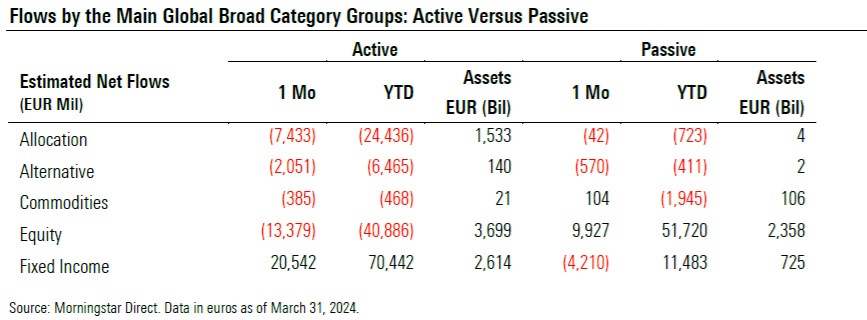

Los fondos de renta variable volvieron a terreno negativo tras las entradas de enero y febrero, perdiendo 3.500 millones de euros en marzo. Como en los últimos meses, las salidas se atribuyeron en su totalidad a los productos de gestión activa, que vieron salir 13 400 millones de euros el mes pasado, mientras que los fondos pasivos de renta variable atrajeron 9 900 millones de euros.

Los fondos de renta fija captaron 16.300 millones de euros en marzo y 82.000 millones en el primer trimestre, lo que supone el segundo mejor trimestre en tres años. El mes pasado, los fondos pasivos de renta fija registraron salidas netas por primera vez desde junio de 2022. La categoría de deuda pública en euros fue la más vendida en marzo, mientras que la de bonos a plazo fue la más popular en el primer trimestre.

Los fondos mixtos y alternativos, por su parte, siguieron perdiendo activos, con salidas netas de 7.500 millones de euros y 2.600 millones de euros, respectivamente, en marzo. Los fondos de materias primas perdieron 281 millones de euros en el mes. En cambio, los fondos monetarios captaron 9 900 millones de euros en marzo.

Por último, los activos en fondos a largo plazo domiciliados en Europa ascendieron a 11,514 billones de euros a 31 de marzo, frente a los 11,335 billones del mes anterior.

La gestión pasiva sigue creciendo

Los fondos indexados a largo plazo registraron entradas de 5.000 millones de euros en marzo, frente a los 3.800 millones perdidos por los fondos de gestión activa. (El cuadro siguiente sólo incluye los grandes grupos de categorías). El mes pasado, sólo los fondos de renta fija registraron entradas procedentes de estrategias activas. Lo mismo ocurre en el primer trimestre del año.

La cuota de mercado de los fondos pasivos a largo plazo se situó en el 27,94% en marzo de 2024, frente al 24,35% de marzo de 2023. Si se incluyen los fondos del mercado monetario, que son el dominio de los gestores activos, la cuota de mercado de los fondos indexados se situó en el 24,27%, frente al 21,30% de 12 meses antes.

Reembolsos en los fondos del artículo 9 de la SFDR

Los fondos del artículo 8 del SFDR europeo registraron flujos netos positivos de 2 100 millones de EUR en marzo y de 15 000 millones de EUR en el trimestre, tras haber perdido 29 500 millones de EUR en 2023. Al mismo tiempo, los fondos del artículo 9 (también conocidos como fondos verde oscuro) perdieron 1 400 millones de EUR en el mes y 3 700 millones de EUR en el trimestre, tras haber captado 3 000 millones de EUR en 2023.

En términos de crecimiento orgánico, los fondos del artículo 8 registraron una tasa de crecimiento orgánico del 0,30% en el primer trimestre. En cambio, los productos del grupo del artículo 9 registraron una tasa de crecimiento orgánico negativa del -1,18% en el mismo periodo. Por último, entre enero y marzo, los fondos no considerados del artículo 8 ni del artículo 9 según el SFDR registraron tasas medias de crecimiento orgánico de entre el 0,15% y el -0,23%.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/O26WRUD25T72CBHU6ONJ676P24.png)