Aunque se espera que los funcionarios de la Reserva Federal mantengan los tipos estables en la reunión de esta semana, la cuenta atrás para los recortes de tipos está en marcha. A medida que se acumulan las pruebas de un aterrizaje suave para la economía y las perspectivas de inflación siguen siendo moderadas, los observadores del mercado confían cada vez más en que el banco central pronto pasará a bajar los tipos de interés.

En estos momentos, los operadores del mercado de renta fija prevén seis recortes de tipos a lo largo de 2024, según la herramienta FedWatch de CME. Esto situaría el tipo objetivo de los fondos federales entre el 3,75% y el 4%, frente al 5,25%-5,50% actual.

Sin embargo, los operadores no tienen un buen historial a la hora de predecir los movimientos de los tipos de interés del banco central con meses de antelación, aunque tienden a hacerlo mejor en las semanas inmediatamente anteriores a una reunión. Incluso la propia Reserva Federal no suele predecir correctamente la evolución de los tipos de interés a medio y largo plazo. ¿A qué se debe este desajuste y qué significa para los inversores?

¿Cómo funciona la Reserva Federal?

El mandato de la Fed es promover una economía sana manteniendo el empleo al máximo y la inflación baja y estable. Una de las formas en que el banco central ejerce su influencia es el tipo de interés de los fondos federales, que es el tipo que utilizan los bancos para prestarse dinero entre sí a un día. Ese tipo repercute en toda la economía, afectando a todo, desde los rendimientos del Tesoro hasta los tipos hipotecarios y los beneficios empresariales.

En el mercado de bonos, los operadores compran y venden contratos de futuros que se liquidan en función del tipo de los fondos federales. Los precios de estos contratos son indicadores de la opinión de los operadores sobre la posible evolución de los tipos de interés y, por extensión, sobre cómo podría ser la economía en el futuro.

Predecir cuándo subirá o bajará los tipos la Fed

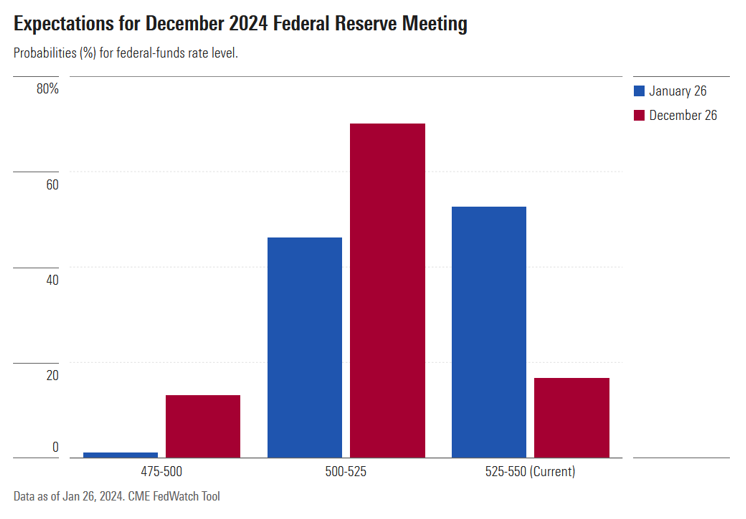

Se espera que la Reserva Federal mantenga los tipos de interés en su próxima reunión. Está previsto que anuncie su decisión el 31 de enero a las 2 pm EST.

Marzo es otra historia. Los analistas están divididos sobre si la Fed realizará su primer recorte de tipos desde que comenzó a subirlos en enero de 2022. Las expectativas para la reunión han oscilado ampliamente entre los operadores en respuesta a los comentarios de los funcionarios del banco central y los nuevos datos sobre la inflación y el crecimiento económico.

Por ejemplo, hace un mes, los operadores de renta fija valoraban en un 70% la posibilidad de un recorte de tipos en la reunión de marzo, según la herramienta FedWatch de CME. Hace una semana se acercaba al 40%. Hoy esa probabilidad es inferior al 50%.

"Como hay muchos datos de aquí a marzo, es probable que las expectativas de recorte de tipos sigan oscilando", dijo Joseph A. Lavorgna, director gerente y economista jefe de SMBC Nikko Securities, en una nota de investigación el jueves.

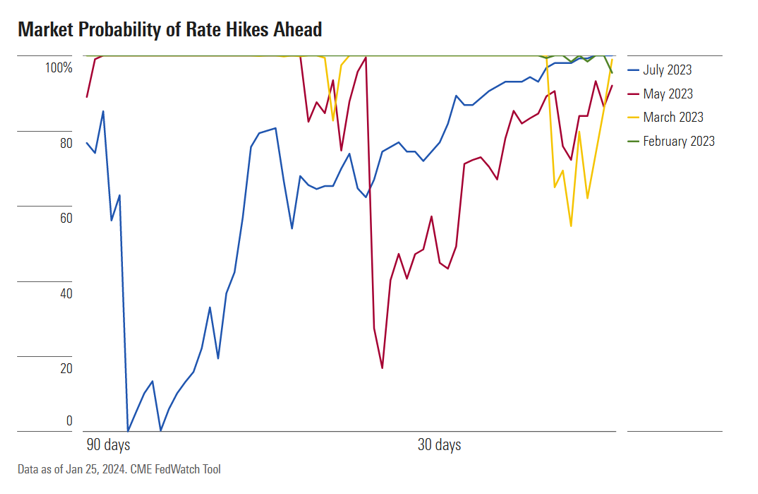

No es una dinámica inusual. Antes de la reunión de la Reserva Federal del pasado mes de julio, los inversores se esforzaron por sintetizar las duras palabras del banco central (que no quería parecer demasiado confiado ante el mercado) con los continuos avances en materia de inflación. Al final, con muchos baches en el camino, los operadores descontaron la subida de tipos de un cuarto de punto de la Reserva Federal. Lo mismo ocurrió con las subidas de tipos de las reuniones de mayo y marzo.

"Hay que dar un paso atrás y separar lo que el mercado quiere que ocurra de lo que probablemente va a ocurrir", afirma Carl Kaufman, gestor de cartera del Osterweis Strategic Income Fund. "Cuando la Fed anunció en septiembre que había terminado de subir los tipos por ahora, lo que el mercado escuchó fue: 'Voy a recortar pronto'... las expectativas claramente se descontrolaron un poco".

¿Por qué se equivocan las previsiones del mercado sobre los tipos de la Fed?

Se habla mucho de las expectativas de los inversores cuando se trata de la Fed, a pesar de que la mayoría de los observadores del mercado saben que hay que tomarse estos pronósticos con pinzas.

"Lo que son es una instantánea del sentimiento", dice Mark Hackett, jefe de investigación de inversiones de Nationwide. "No son muy predictivos".

Esto se debe en parte a la tendencia de los operadores a la reversión a la media, es decir, a la idea de que los precios de los activos financieros acaban volviendo a su media a largo plazo. El economista jefe de Apollo, Torsten Sløk, escribió en un análisis en el que comparaba el tipo de interés real de los fondos federales con los futuros de los fondos federales el pasado otoño: "Es sorprendente cómo el error revierte a la media". "Cuando los tipos son bajos, el mercado valora sistemáticamente que la Fed subirá pronto", afirma. "Cuando los tipos son altos, el mercado está sistemáticamente valorando que el próximo movimiento de la Fed es recortar".

Hackett lo explica así: "Cuando estás en el 4% y estabas en el 8%, nadie piensa que vas a ir al 2%. Todo el mundo piensa que vas a volver al 6%". Por supuesto, la reversión a la media no puede explicar lo imprevisible.

Las predicciones de la Fed sobre los tipos también suelen equivocarse

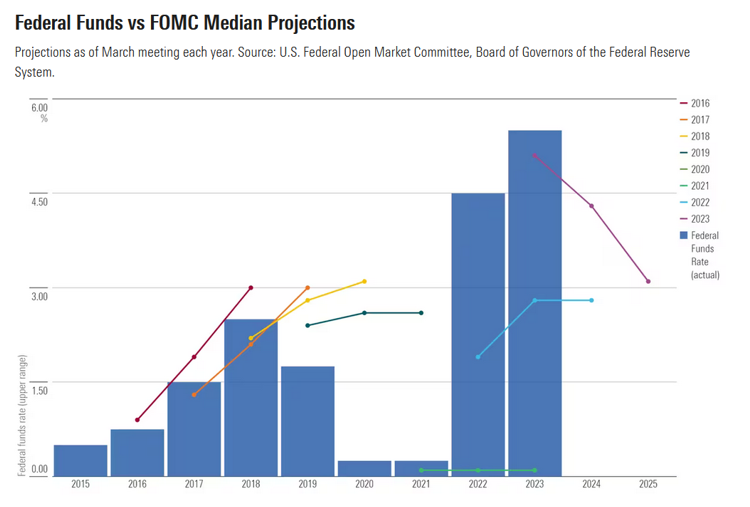

No se trata sólo de los operadores; la Fed tampoco es infalible a la hora de predecir el futuro. Cuando el Comité Federal de Mercados Abiertos publica sus previsiones para el tipo de los fondos federales en los próximos años, la trayectoria real de los tipos de interés suele acabar desviándose de esas previsiones.

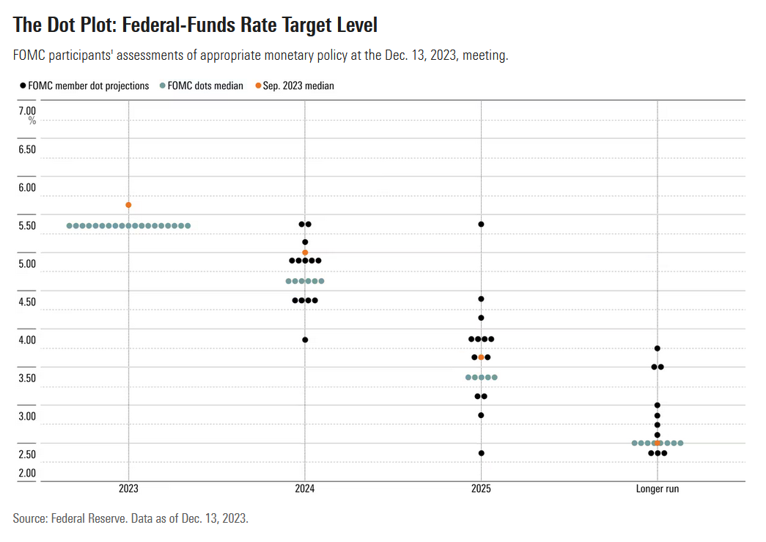

Las predicciones de la Reserva Federal se presentan en forma de "gráfico de puntos", una colección de proyecciones de tipos de interés de los miembros con derecho a voto del FOMC. En cada reunión, los miembros del comité comparten sus previsiones para el tipo de los fondos federales a finales del año en curso, para dentro de dos años y a más largo plazo.

Por supuesto, estas proyecciones infructuosas no deberían sorprender demasiado. La Fed ha subrayado en repetidas ocasiones que se esfuerza por seguir siendo "dependiente de los datos", lo que significa que responderá a los cambios en la economía a medida que da forma a la política monetaria en lugar de seguir un curso predeterminado. Cuando la inflación fue sorprendentemente fuerte en 2022, por ejemplo, el banco central subió los tipos más de lo que pensaba inicialmente.

"Estás intentando cambiar los neumáticos de un Ferrari que va a 160 km/h", dice Hackett. Señala que, en los últimos años, la trayectoria de la economía fue especialmente difícil de prever. "Tenemos un ciclo impulsado por una pandemia mundial que paralizó la economía durante dos años, y el gobierno puso en marcha una cantidad sin precedentes de estímulo fiscal, y la Reserva Federal llegó a [tipos] cero, además de un montón de otros estímulos de política monetaria", dice. "Estamos operando sin un libro de historia con este ciclo, y creo que tendemos a tener un exceso de confianza en nuestra capacidad para predecir el futuro".

No es de extrañar que las predicciones de la Fed no dieran resultado.

La Fed y el mercado discrepan sobre la trayectoria de los tipos de interés

No es sólo que las predicciones del mercado y las de la Reserva Federal se equivoquen a menudo; a menudo se equivocan de maneras diferentes.

En su reunión más reciente, la predicción media del FOMC para los tipos a finales de 2024 era del 4,6%. Mientras tanto, los mercados de futuros predicen un rango objetivo del 3,75%-4,00%.

Según Meghan Swiber, estratega de tipos de Bank of America, "existe una brecha históricamente grande" entre esas cifras. Atribuye gran parte de esa desconexión a cómo espera el mercado que reaccione la Reserva Federal ante la inflación.

El mercado anticipa una senda de desinflación muy rápida y, por extensión, una serie de recortes rápidos por parte de la Reserva Federal. El banco central, por su parte, podría anticipar una mejora más lenta o esperar señales de que la crisis inflacionista ha terminado de verdad. "El mercado está seguro de que va a bajar y se va a quedar", explica Swiber, "y la Fed puede estar percibiendo todavía algunos riesgos".

Los operadores de bonos también piensan en los tipos de forma diferente a como lo hace la Fed. "Los precios de mercado son distribuciones de expectativas", explica Swiber. Y cuando se trata de inversores en bonos, esas expectativas suelen incluir un sesgo de alejamiento del riesgo. Los bonos del Tesoro se consideran un activo más seguro, dice, lo que significa que los inversores a menudo los añaden a las carteras cuando están preocupados por la economía y el mercado de valores. Esto significa que los tipos de mercado pueden cotizar a menudo por debajo de lo que reflejan las previsiones de la Reserva Federal.

¿Cuándo se espera que la Fed baje los tipos?

Se considera casi seguro que la Reserva Federal mantendrá estables los tipos de interés en su reunión de enero. Pero el tono de los comentarios en torno a la decisión podría sentar las bases para un giro hacia recortes de tipos más adelante esta primavera. El banco central empezó a subir los tipos de interés hace casi dos años, cuando la inflación alcanzó máximos de 40 años. Ahora que la inflación se acerca al objetivo del banco central y el crecimiento económico sigue siendo sólido, los inversores esperan con impaciencia el final del agresivo ciclo de endurecimiento.

"No esperamos que la Fed recorte en enero, pero, en nuestra opinión, va a ser una preparación para que puedan recortar en marzo", afirma Swiber. Otros estrategas opinan que los recortes llegarán más tarde, en verano u otoño.

Parece que el mercado ya respira aliviado porque por fin llegan los recortes. Los mercados de renta variable han alcanzado nuevos máximos a medida que se vislumbra un aterrizaje suave y se dispara la confianza de los inversores, afirma Kaufman.

Las expresiones de optimismo de la Reserva Federal también han ayudado, especialmente dado el tono moderado del presidente Jerome Powell en su reunión de diciembre.

Hackett dice: "Creo que esa fue la señal de que todo estaba despejado para el mercado" de que los recortes pueden ser posibles incluso sin una recesión. "Esa toma de conciencia es lo que creo que ha causado las últimas tres o cuatro semanas de fortaleza".