"Diga sí a los bonos" es uno de los lemas clave de las perspectivas de Morningstar Investment Management (MIM) para 2024, junto con "El riesgo crea oportunidades" y "Una cartera sólida es la clave".

Con la inflación, la volatilidad y la recesión aún en el horizonte de 2024, veamos qué predicen los expertos de MIM para el próximo año en el ámbito de la renta fija.

Como los tipos de interés han subido para combatir la inflación, los inversores que acuden en masa a los bonos del Estado y corporativos han impulsado los precios en 2023. Esto se produce tras un decepcionante 2022, en el que los bonos cayeron a la par que la renta variable y no lograron proporcionar los atributos defensivos que los inversores valoran.

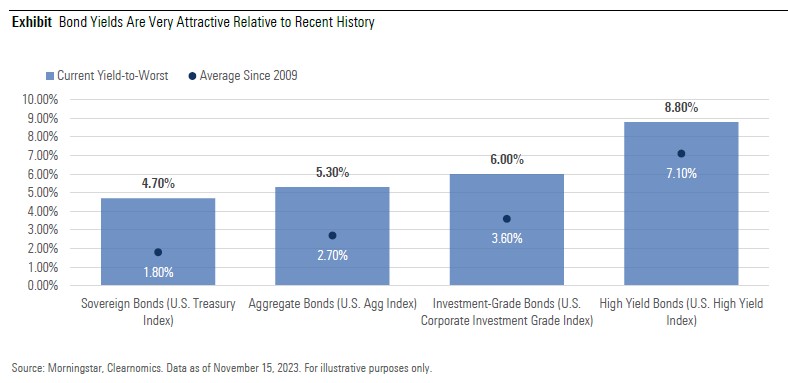

Incluso cuando la inflación empieza a caer, la renta fija sigue siendo una clase de activo atractiva para el próximo año, en particular la deuda soberana, afirma MIM: "La deuda pública en el mundo desarrollado nos parece actualmente tan atractiva como no hemos visto en al menos una década".

Esta parte de la clase de activos es un "estanque fantástico para pescar", afirma MIM, destacando los bonos de mercados desarrollados (excepto Japón), la deuda de mercados emergentes y los bonos ligados a la inflación. La deuda a largo plazo ha experimentado "caídas similares a las de la renta variable", lo que hace que las valoraciones sean más atractivas. Pero los rendimientos son el principal atractivo de estos bonos, afirma MIM.

El atractivo del rendimiento de los bonos

"El importante aumento de los rendimientos de los bonos ha mejorado su atractivo frente a otros activos y, en general, para la gestión del riesgo de las carteras", señala el informe. Esto se aplica al Reino Unido, EE.UU. y Australia, donde los rendimientos "reales" son ahora positivos, es decir, superiores a la inflación. Pero los rendimientos europeos también están subiendo con fuerza, pero desde una base muy baja, por lo que son menos atractivos.

Esto afecta a la valoración de los bonos frente a otras clases de activos. Por ejemplo, la rentabilidad del índice Morningstar US Core Bond index ha pasado del 1,2% al 5,4% entre noviembre de 2020 y noviembre de 2023. Mientras tanto, la rentabilidad por dividendos del índice Morningstar US Market index ha subido sólo un 0,3%, del 1,2% al 1,5%, durante el mismo periodo.

En los últimos años, los inversores hambrientos de rendimiento han tenido que acudir a bonos corporativos más arriesgados, ya fueran de inversión o de alto rendimiento. Ahora ya no. "En este entorno, no hace falta arriesgarse para obtener rendimiento", afirman los expertos de MIM.

Los bonos corporativos corren un mayor riesgo de impago en una recesión, por lo que el "diferencial de crédito" debe observarse con atención. El efecto de ralentización de la economía provocado por la subida de los tipos de interés significa malas noticias para los bonos corporativos, ya sean de grado de inversión o de alto rendimiento.

El riesgo evidente es el deterioro de los fundamentos de las empresas debido a la disminución del crecimiento de los ingresos y los beneficios. Esto a menudo se manifestará primero entre los bonos de alto rendimiento, donde son visibles los primeros signos de tensión, aunque partiendo de una base históricamente baja.

MIM también señala que la calidad crediticia de los bonos de alto rendimiento ha mejorado, por lo que podría decirse que están mejor posicionados que en periodos anteriores de deterioro de los fundamentales. "Merece la pena repetir que los fundamentales de las empresas nos parecen razonables y no vemos riesgos inmediatos de un aumento significativo de los impagos", afirma MIM.

Riesgo de recesión

Todavía puede ser útil poseer deuda corporativa: "Están en un punto intermedio, ya que ofrecen un rendimiento adicional frente a los bonos del Estado y un perfil de duración que puede ayudar en la construcción de carteras".

Pero no están exentos de peligro. "Los bonos corporativos están preparados para una desaceleración, pero no para una recesión, por lo que podrían conllevar un mayor riesgo", afirma MIM.

Los bonos del Estado tienden a funcionar bien durante las recesiones como parte de su mandato defensivo. Aún así, una recesión no es el escenario más probable en EE.UU. y Europa, pero vale la pena ser cauteloso, especialmente en un periodo de mayor volatilidad.

Actualmente, la curva de rendimientos está invertida, lo que significa que los rendimientos de los bonos a más largo plazo son más bajos que los de los bonos a más corto plazo. Las curvas de rendimiento invertidas sugieren, entre otras cosas, que los inversores esperan una inflación y unos tipos de interés más bajos en el futuro. También han sido indicadores fiables de recesión en épocas anteriores.

"Una curva de rendimientos invertida puede ser señal de condiciones previas de recesión, y se espera que los bonos a más largo plazo proporcionen una cobertura necesaria".

Actualmente, los bonos del Tesoro estadounidense a dos años rinden en torno al 4,7%, mientras que los bonos a 10 años ofrecen un 4,24%.

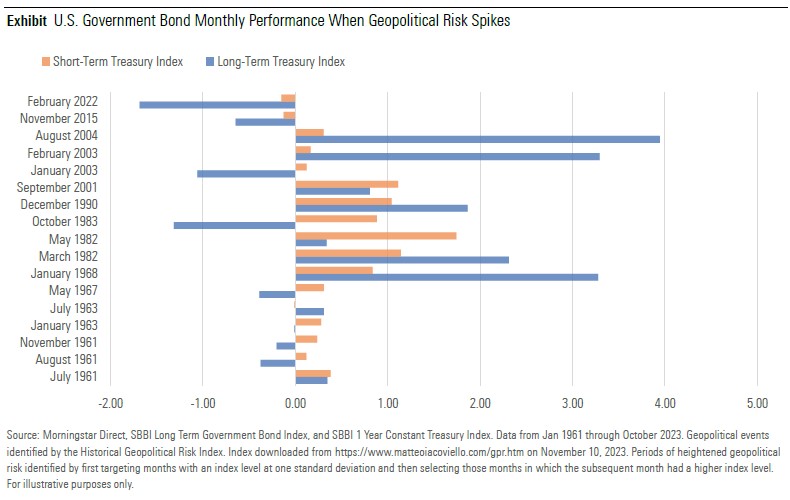

Los bonos del Estado también pueden obtener mejores resultados en periodos de riesgo geopolítico, que se acentúa a medida que nos acercamos a 2024.

También hay lugar para los bonos a corto plazo, especialmente dada la incertidumbre sobre 2024. Según los expertos de MIM, los inversores pueden prepararse para sorpresas en la evolución de los mercados y aprovecharlas apostando por bonos de corta duración: "Para los inversores prudentes y/o con un horizonte temporal corto, los bonos de corta duración resultan ciertamente atractivos".

.jpg)