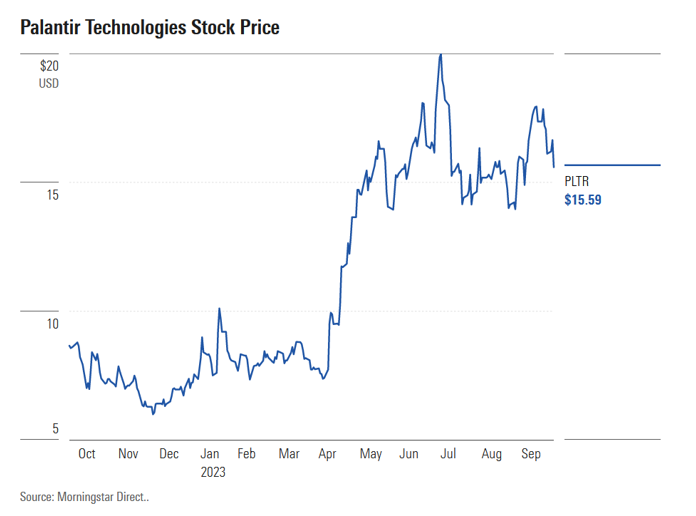

Palantir (PLTR) ha subido un 101% en los últimos 12 meses. A la espera de su informe de resultados del tercer trimestre, aquí está la opinión de Morningstar sobre qué esperar de los resultados de la compañía y las perspectivas para sus acciones.

Principales Métricas Morningstar para Palantir

-Fair Value Estimate: 11 USD

-Morningstar Rating: 2 stars

-Morningstar Economic Moat Rating: Narrow

-Morningstar Uncertainty Rating: Very High

Fecha de anuncio de resultados de Palantir: 2 de noviembre de 2023, antes de la apertura del mercado.

¿Qué hay que tener en cuenta en los resultados del tercer trimestre?

Facturación: vimos una aceleración de la facturación en el trimestre anterior y esperaríamos una aceleración trimestral e interanual similar en este trimestre, especialmente si lo relacionamos con los comentarios de la propia dirección sobre los acuerdos de AIP (la plataforma de inteligencia artificial de Palantir) que han anunciado en los últimos meses.

Incorporación de clientes: del mismo modo, esperamos un aumento en el número de clientes comerciales que utilizan Palantir, ya que las empresas se incorporan a Palantir debido a su deseo de aprovechar la IA. En este contexto, los clientes no están obligados a ser clientes de Foundry/Gotham para utilizar AIP, por lo que cabe esperar que los nuevos clientes se interesen por AIP e incorporen Palantir, aunque sea en una pequeña capacidad inicial.

Expansión de la retención neta: recientemente, la retención neta de ingresos de Palantir ha caído. Esto es consecuencia de que los clientes no han ampliado el uso de Palantir en un entorno macroeconómico difícil. Sin embargo, si el rendimiento de AIP está a la altura de lo prometido, esperaríamos ver un repunte de la retención neta, así como una ampliación del uso de las soluciones de Palantir por parte de los clientes existentes.

Revisión de objetivos/Orientación a más largo plazo sobre el impacto de la IA en las finanzas: buscamos más información sobre cómo afectará la IA a las oportunidades de crecimiento de la empresa en los próximos dos años. Esperamos algún comentario tangible sobre el crecimiento, los precios y la estrategia general de AIP de cara al futuro.

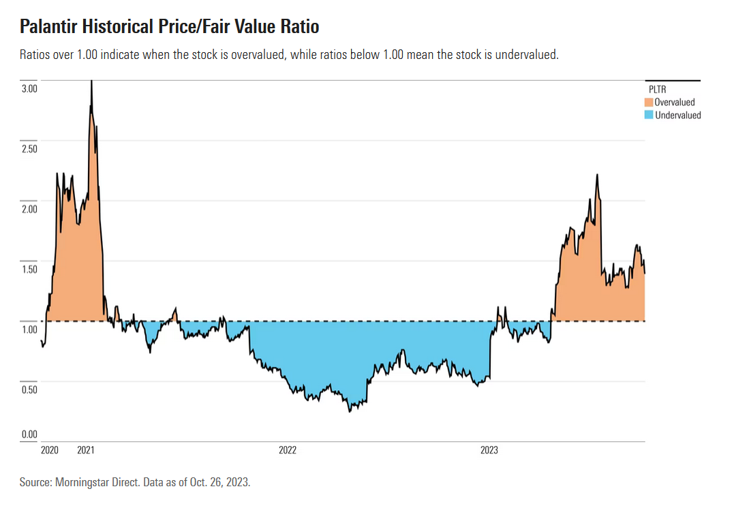

Estimación del valor razonable de las acciones de Palantir

Nuestra estimación del valor razonable de las acciones de Palantir es de 11 dólares por acción, lo que implica un múltiplo valor de empresa/ventas de 10 veces para 2023.

Prevemos que los ingresos de Palantir crezcan a una tasa anual compuesta del 23% en los próximos cinco años, a medida que la empresa amplíe sus operaciones gubernamentales y comerciales. Esperamos que la mayor parte de este crecimiento de los ingresos proceda de los clientes comerciales, ya que la empresa trata de ampliar su base de clientes comerciales. Aunque los clientes de la administración pueden ser fijos, los grandes contratos públicos generan ingresos desiguales. Como resultado, el cambio de Palantir hacia más clientes comerciales permitirá a la empresa crear una combinación de ingresos más variable. También esperamos que la empresa siga aumentando las ventas dentro de su base de clientes actual. Consideramos que la fuerte tasa de retención neta de Palantir es un indicador de esta capacidad.