A medida que nos adentramos en el cuarto trimestre, los mercados europeos de renta variable se aferran desesperadamente a unas valoraciones relativamente elevadas, a pesar de un contexto macroeconómico negativo. ¿Qué deben esperar los inversores del cuarto trimestre y dónde están las oportunidades?

El crecimiento apenas supera el cero en toda la zona euro, el sector manufacturero está en declive y la inflación está cayendo, pero sigue siendo elevada. A pesar de esta coyuntura económica negativa, los mercados de renta variable no están baratos, y cotizan un 5% por debajo de nuestras estimaciones de valor razonable.

Entonces, ¿por qué las valoraciones siguen siendo altas cuando el telón de fondo macroeconómico parece tan terrible? En una palabra, esperanza. Los inversores tienen la esperanza de que, aunque las cosas parezcan ir mal ahora, mejoren en los próximos nueve a doce meses.

Si la inflación sigue bajando, los bancos centrales podrán levantar el pie del freno y volver a bajar los tipos de interés, lo que permitirá a la economía funcionar sin trabas.

Los mercados laborales de todo el mundo desarrollado siguen ajustados. Aunque las empresas se enfrentan a dificultades, es poco probable que se produzcan despidos masivos, lo que significa que es menos probable que entremos en una recesión en toda regla.

Inflación pegajosa

El único inconveniente de este plan radica en la hipótesis de que la inflación seguirá bajando rápidamente. Tras la significativa caída de la inflación que ya hemos visto, ahora nos queda la inflación subyacente, que es notoriamente rígida. Llegar a la tasa de inflación del 2%, objetivo de los bancos centrales, puede llevar mucho tiempo, y potencialmente nuevas subidas de los tipos de interés. Con la economía europea apenas creciendo, esto podría bastar para enviarnos propiamente a una recesión.

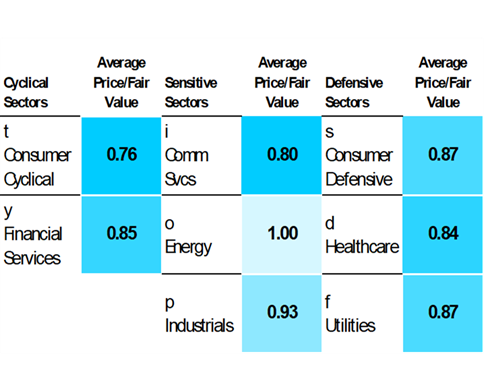

A pesar de que los mercados se acercan a una valoración justa, existe una enorme disparidad de valoraciones entre los distintos sectores. Mientras que la energía está ahora correctamente valorada, el consumo cíclico ofrece más de un 30% de revalorización.

También se están abriendo brechas en otros sectores. Las empresas de servicios públicos, que a principios de año estaban cerca de una valoración justa, ofrecen ahora un potencial alcista del 15%. Del mismo modo, algunos de los sectores más defensivos, como la sanidad y el consumo defensivo, ofrecen mejores condiciones a los inversores, ya que las valoraciones han caído durante el trimestre.

El sector de los servicios públicos es uno de los que más dividendos paga en Europa, con unos ingresos tradicionalmente estables y relativamente conocidos. Cuando los tipos de interés eran bajos, un dividendo del 5% resultaba atractivo para los inversores, pero ahora que la rentabilidad de los bonos del Estado a 10 años (dinero esencialmente garantizado) se acerca al 4%, los dividendos de las empresas de servicios públicos parecen relativamente menos atractivos, lo que ha provocado salidas de inversores. Sin embargo, al haber caído las valoraciones, ahora vemos una gran cantidad de oportunidades en el sector.

Seguridad energética de cara al invierno

Siguiendo con el tema de la energía, hace poco publicamos un análisis en profundidad de la seguridad energética en Europa, un tema candente el año pasado cuando entramos en el invierno, sin saber si Europa podría mantener las luces encendidas sin la energía rusa. Esta vez pensamos que la UE está en buena forma, con niveles de almacenamiento cercanos al lleno a finales de septiembre. Pero la situación podría cambiar rápidamente, sobre todo si este invierno es más duro que el anterior. Por eso nos mantenemos alerta.

Más allá de este invierno, ¿qué hay de RePowerEU, el plan de la región para desprenderse del gas ruso? Aunque la UE ha dado pasos de gigante para reducir su exposición al gas ruso, hemos hecho trampas al aumentar nuestro consumo de GNL ruso. Esto es algo que la UE debe abordar pronto, si realmente quiere reducir su dependencia de Rusia.

La inflación ha bajado considerablemente desde el año pasado por estas fechas. La buena noticia es que este efecto está repercutiendo finalmente en las empresas, muchas de las cuales ya están notando los beneficios de la caída de los costes. Esto es especialmente cierto en el caso de las empresas con ventajas económicas, como algunas empresas de bienes de capital en los segmentos industriales.

Muchas de estas empresas están expuestas a temas de crecimiento secular como la electrificación y la automatización y, lo que es más importante, tienen cierto poder de fijación de precios. Aunque los costes están cayendo, en su mayor parte deberían ser capaces de mantener los precios estables, lo que significa márgenes operativos más elevados en los próximos meses, el escenario soñado por un inversor.