A medida que los inversores en bolsa miran hacia los tres últimos meses de 2023, el fuerte repunte observado en el primer semestre ha perdido fuelle (al menos por ahora).

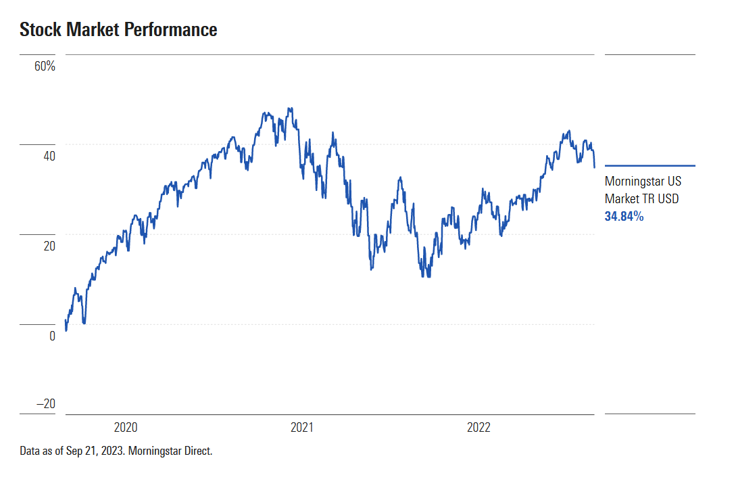

El Morningstar US Market Index subió más de un 20% (en dólares) en los siete primeros meses de 2023, pero desde principios de agosto, las acciones han bajado más de un 5%. Este retroceso se ha producido mientras las acciones se mantenían en un estrecho rango del 6% durante el mismo periodo.

Este comportamiento lateral se produce a pesar de los sólidos beneficios del segundo trimestre, la continua fortaleza del consumo y de la economía en general, y la moderación de la inflación. ¿Qué podría dar al mercado un nuevo impulso alcista, mantenerlo en un rango o incluso hacerlo bajar de nuevo? He aquí cinco cuestiones que los inversores deben tener en cuenta.

Tema 1: ¿Seguirá subiendo el rendimiento de los bonos?

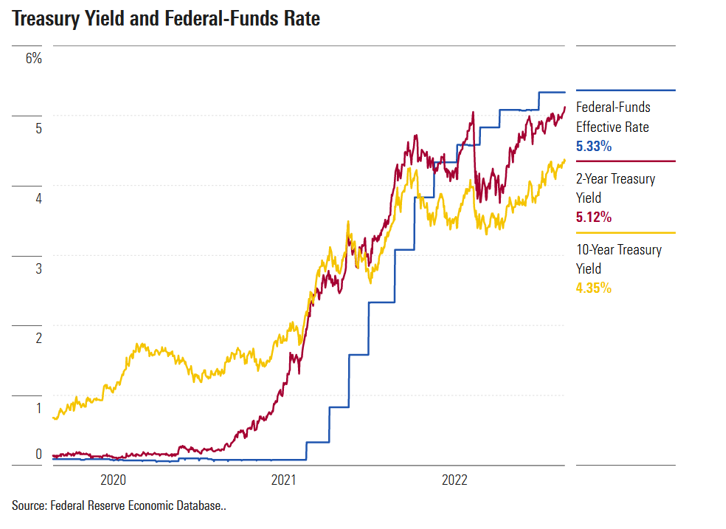

Los rendimientos de los bonos no han dejado de subir durante meses, lo que significa que los precios han bajado, mientras la economía estadounidense se mantenía resistente. Esa subida se ha producido incluso cuando los inversores han ganado confianza en que el ciclo de subidas de tipos de interés de la Reserva Federal llegará a su fin.

En los últimos días, los rendimientos han vuelto a subir tras la reunión mensual de política monetaria de la Reserva Federal, en la que ésta señaló que los inversores no deberían esperar que los tipos de interés altos desaparezcan pronto (más información a continuación). El rendimiento del bono a 10 años del Tesoro estadounidense se disparó hasta el 4,48% el jueves por la tarde, su nivel más alto desde 2007.

Eso podría significar problemas para las acciones. Cuando los bonos ofrecen rendimientos más atractivos que las acciones, los inversores tienden a favorecerlos porque son menos arriesgados. Esto puede lastrar los precios de las acciones y hacer caer el mercado.

Tema 2: ¿Cuánto tiempo se mantendrán altos los tipos?

Puede que la Fed esté llegando al final de su ciclo de subidas, pero eso no significa que los inversores deban esperar el regreso de los tipos de interés mínimos, sobre todo porque el banco central aún no está convencido de que su política restrictiva haya enfriado lo suficiente la economía. "Necesitamos que la política sea restrictiva para que podamos reducir la inflación hasta el objetivo", dijo el presidente Jerome Powell a los periodistas el miércoles. "Y vamos a necesitar que siga siendo así durante algún tiempo".

Unos tipos de interés más altos encarecen los préstamos, lo que puede afectar a los resultados de las empresas. Las acciones cayeron tras el último anuncio de la Reserva Federal. "El mercado bursátil está tratando de hacerse a la idea de que los tipos van a ser más altos durante más tiempo", afirma James Franke, director gerente de Rothschild Investment.

Tema 3: Estancamiento de las acciones

Tras un pésimo 2022, las acciones comenzaron 2023 con una racha que terminó abruptamente en julio.

Según Ben Bakkum, estratega jefe de inversiones de Betterment, esta depresión no debería sorprender demasiado. Bakkum afirma que la inflación galopante y las rápidas subidas de tipos de la Reserva Federal a raíz de la pandemia de COVID-19 supusieron una gran sacudida para la economía y los mercados, lo que provocó una venta masiva en 2022.

Caracteriza el repunte de 2023 como un "rebote" de esa conmoción. Las empresas, el mercado laboral y la economía en general resistieron los vientos en contra mejor de lo que casi nadie esperaba. Pero ahora, dice, las acciones han "tocado techo" a medida que las sorpresas de 2023 se desvanecen y los inversores anticipan un aterrizaje suave.

Con la ralentización del crecimiento económico, las empresas también confían menos en sus perspectivas para los próximos meses. "El mercado siempre está valorando las expectativas de crecimiento futuro", afirma Bakkum. Esas expectativas de ralentización también podrían estar contribuyendo al estrecho rango de negociación del mercado.

Tema 4: ¿Habrá un aterrizaje suave de la economía?

Hubo previsiones generalizadas de recesión a lo largo de 2023 hasta que los sólidos datos económicos hicieron cambiar las opiniones. Muchos expertos creen ahora que es posible un aterrizaje suave -en el mejor de los casos, una ralentización del crecimiento sin recesión-, aunque no hay garantías.

Franke dice que las probabilidades dependen del comportamiento de los consumidores, que han sido la causa principal de la inesperada resistencia de la economía: "Ya sea un aterrizaje duro, un aterrizaje suave o ningún aterrizaje, el consumidor será el principal impulsor de cómo acabe la economía el año".

Señala un puñado de vientos en contra que pueden frenar el gasto de los consumidores en los próximos meses: la reanudación de los pagos de los préstamos estudiantiles, un importante repunte de los precios de la gasolina, el agotamiento del exceso de ahorros de la era de la pandemia y el aumento de los tipos de interés, que puede pesar en los resultados finales en forma de hipotecas, tarjetas de crédito y préstamos más caros.

"Si se produce una contracción importante del gasto de los consumidores", explica Franke, "podría inducir una recesión". Eso sería una mala noticia para los beneficios empresariales y las cotizaciones bursátiles.

Tema 5: ¿Recuperarán los valores tecnológicos su liderazgo?

Cuando el mercado se disparó a principios de este año, los analistas se apresuraron a señalar que la gran mayoría de las ganancias de dos dígitos de las acciones eran atribuibles a un puñado de empresas tecnológicas de gran capitalización como Apple y Nvidia, lo que provocó ansiedad sobre la durabilidad del rally. Los expertos temían que el avance del mercado fuera efímero si participaban muy pocos valores.

Las ganancias comenzaron a ampliarse en julio, y Bakkum cree que más sectores entrarán en acción en los próximos meses. Por ejemplo, los valores energéticos podrían verse impulsados por la subida de los precios del petróleo.

Dicho esto, las empresas tecnológicas de gran capitalización siguen siendo tan grandes que sus movimientos de precios seguirán impulsando las rentabilidades generales, según Bakkum. Y eso no es necesariamente malo. "Es natural que el mercado tenga estos periodos de concentración en determinados sectores", explica.