Si bien las proyecciones de la Reserva Federal y las declaraciones de su presidente, Jerome Powell, apuntan en una dirección de línea dura, seguimos esperando que el banco central recorte los tipos de interés de forma agresiva en los próximos dos años.

La Fed decidió mantener sin cambios el tipo de interés de los fondos federales en su reunión del miércoles, el resultado esperado por la mayoría de los participantes en el mercado. Pero los inversores quieren saber cuáles serán los próximos pasos de la Reserva Federal. ¿Ha terminado de subir los tipos? ¿Cuándo los bajará (y cuánto)?

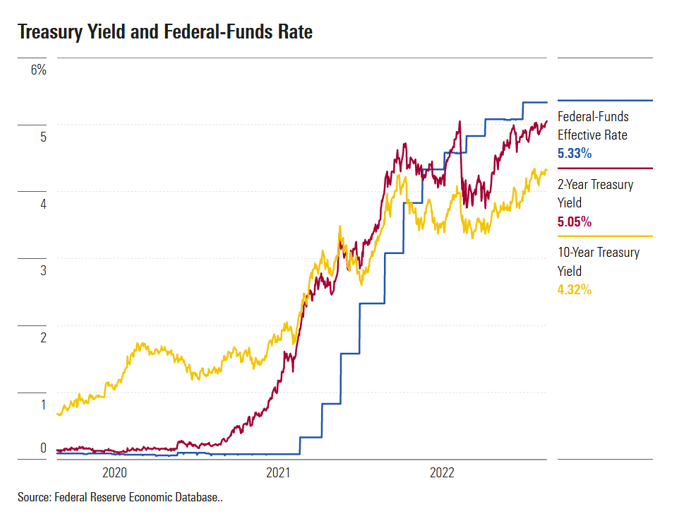

El tipo de interés de los fondos federales se sitúa actualmente entre el 5,25% y el 5,50%, tras las subidas de 5 puntos porcentuales aplicadas entre marzo de 2022 y julio de 2023. La magnitud y la velocidad de estas subidas superan las de cualquier campaña de endurecimiento de la Fed desde 1980.

Powell señaló que "aún no se han dejado sentir plenamente los efectos del endurecimiento" en la economía, algo con lo que estamos de acuerdo. Sigue siendo muy incierto hasta qué punto las subidas ralentizarán aún más la economía, y cómo se traducirá esto en que la inflación vuelva a situarse en el objetivo del 2% de la Fed.

El tono de las declaraciones de Powell en la rueda de prensa de hoy ha sido de línea dura, en consonancia con su discurso de agosto en Jackson Hole. Sigue insistiendo en el riesgo de que la Reserva Federal no apriete lo suficiente como para reducir la inflación, al tiempo que da poca importancia al riesgo de que un endurecimiento excesivo pueda empujar a la economía a una grave recesión.

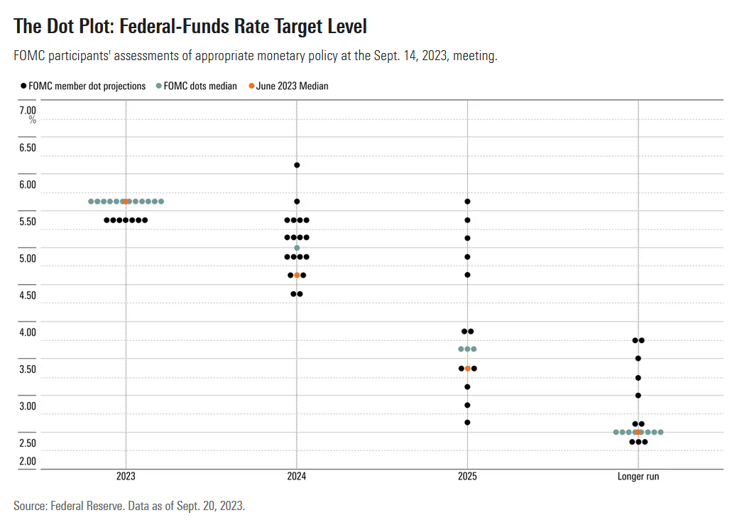

Esto concuerda con las proyecciones económicas actualizadas de la Reserva Federal (la mediana de las expectativas entre los miembros del FOMC). La Fed espera ahora que el tipo de los fondos federales se sitúe en el 3,9% a finales de 2025, frente al 3,4% previsto anteriormente.

Esperamos fuertes recortes de tipos

Seguimos esperando un ritmo más rápido de recortes de los tipos de interés de los fondos federales que el que proyecta actualmente la Reserva Federal, ya que prevemos un ritmo más rápido de reducción de la inflación. Proyectamos para el cuarto trimestre de 2024 una inflación interanual del IPC subyacente del 1,9%, mientras que la Reserva Federal prevé un 2,6%.

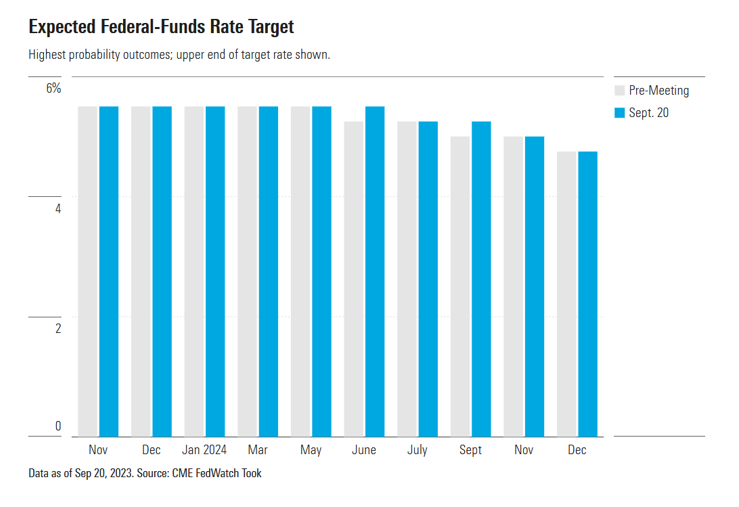

Además, proyectamos un crecimiento interanual del PIB del 1,0% en el cuarto trimestre de 2024, frente al 1,5% previsto por la Reserva Federal. En nuestra opinión, esto llevará al banco central a recortar agresivamente en 2024 y 2025. Esperamos que la Fed reduzca el tipo de los fondos hasta el 3,50%-3,75% a finales de 2024. Esto contrasta con la previsión media de la Fed del 4,5% y con las expectativas del mercado de bonos de entre el 4,5% y el 5,0%, como muestra la herramienta FedWatch de CME.

Además, prevemos que la Reserva Federal reduzca el tipo de interés de los fondos hasta el 2,00%-2,25% a finales de 2025, muy por debajo de las expectativas de la Reserva Federal del 3,75-4,00%.

Esperamos que la continua mejora de la oferta contribuya a reducir la inflación durante el próximo año, mientras que el menor crecimiento del PIB (y la consiguiente menor demanda de mano de obra) también ejerce una influencia a la baja. Una vez que la inflación vuelva a situarse en torno al objetivo de la Reserva Federal del 2% y el crecimiento del PIB empiece a ser inferior al crecimiento tendencial (que es como mínimo del 2%), la Reserva Federal empezará a recortar rápidamente.

Riesgos a la baja para la economía

Estamos más atentos a los riesgos a la baja para la actividad económica de lo que reconoce la Reserva Federal. El rendimiento real del Tesoro a cinco años, que ajusta los rendimientos a la inflación esperada, se sitúa en torno al 2,2%, el nivel más alto desde 2007, excluyendo un breve repunte aberrante en 2008. Vemos probable que la tensión de unos tipos de interés altos se acumule progresivamente en toda la economía. Existe la posibilidad de que se produzcan bruscos saltos a la baja en las condiciones financieras a medida que los balances de diversas entidades se vean empujados más allá de sus puntos de ruptura.

Aun así, esperamos que la Fed actúe con habilidad en 2024 para empezar a relajar la política monetaria antes de que las condiciones se deterioren hasta desembocar en una recesión grave.

Es cierto que la respuesta inicial de la Reserva Federal al repunte de la inflación en 2021 y 2022 fue lenta, lo que sugiere una incapacidad para responder a los puntos de inflexión. Pero se trataba de circunstancias muy inusuales. Por el contrario, vimos cómo la Fed se movió rápidamente en 2019 para relajar ligeramente la política monetaria como medida de precaución, a pesar del escaso debilitamiento de la actividad económica que reflejaban los datos.