La idea de que las buenas noticias son malas noticias ya es vieja en el mercado bursátil. Al menos por ahora. La inflación estadounidense se está moderando, y el mercado laboral parece haber escapado a cualquier daño significativo que pudiera haber causado la campaña de subidas de tipos de la Reserva Federal, de 18 meses de duración.

Tras dos años de esperar cada nuevo dato económico, los expertos afirman que el fenómeno de las "buenas noticias" que provocan "malas noticias" para las acciones ha disminuido considerablemente. Pero, ¿durará esto?

Es fácil que los inversores se sientan confundidos por esta dinámica de ida y vuelta. Después de todo, ¿no deberían las buenas noticias para la economía ser buenas noticias para las acciones? Por desgracia, a corto plazo no es tan sencillo. Todo tiene que ver con cómo cree el mercado que actuará la Reserva Federal en respuesta a los datos sobre la economía.

Cuando los datos económicos apuntan a una ralentización de la economía -menos creación de empleo en un mes determinado, aumento de la tasa de desempleo o caída de la actividad manufacturera-, pueden inducir a la Reserva Federal a adoptar una política más acomodaticia, lo que puede considerarse positivo para las acciones.

"Eso será bueno para los mercados financieros", afirma Jason Draho, responsable de asignación de activos para América de UBS Global Wealth Management.

Lo contrario también puede ser cierto: los inversores a menudo ven los "buenos" datos económicos como un presagio de una política monetaria más restrictiva. Eso es malo para los resultados de las empresas y para los inversores, porque unos tipos de interés más altos pueden lastrar los precios de las acciones, de los bonos y de otros activos financieros.

Draho añade que también conviene recordar que a veces las malas noticias son simplemente malas para las acciones, como en el caso de los datos que apuntan claramente a una recesión.

Y a largo plazo, una economía en crecimiento saludable es una buena noticia para el mercado de valores. Pero a corto plazo, es útil que los inversores sepan en qué dirección oscila el péndulo.

¿Las buenas noticias siempre han sido malas para las acciones?

Mark Hackett, jefe de investigación de inversiones de Nationwide, remonta los orígenes del fenómeno al rescate del Long-Term Capital Management, un fondo de cobertura cuya quiebra en 1998 marcó el comienzo de una nueva era de cercanía entre la Reserva Federal y los mercados de capitales.

Esa dinámica se llevó entonces al extremo tras la crisis financiera de 2008, cuando la Reserva Federal desveló por primera vez la llamada flexibilización cuantitativa, que consistía en bombear dinero en la economía mediante la compra de bonos.

Esta agresiva herramienta se repitió a raíz de la pandemia de coronavirus, donde las malas noticias sobre la economía se convirtieron en buenas noticias, ya que impulsaron una política monetaria fácil durante los dos últimos años, mientras el banco central trabajaba desesperadamente para controlar la inflación desbocada subiendo los tipos de interés para enfriar la economía.

Por ejemplo: después de que los datos del Departamento de Trabajo de EE.UU. mostraran una sólida contratación en septiembre de 2022, el índice Morningstar US Market cayó un 2,9%. ¿El mensaje? Las subidas de tipos de la Fed hasta ahora no habían sido suficientes para enfriar la economía, y pronto llegarían más subidas.

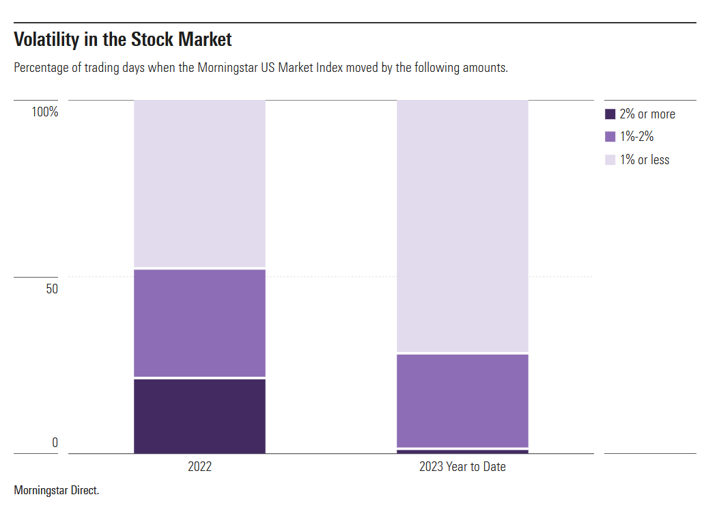

"El año pasado tuvimos unos mercados muy volátiles, muy reactivos y muy emocionales", afirma Hackett. "Este año, no tanto".

Las buenas noticias no son tan malas

La conexión sigue ahí, afirma, pero la amplitud de la reacción del mercado es mucho menor. Por ejemplo: los datos publicados esta semana sobre el sector servicios de la economía fueron mejores de lo que esperaban los analistas, y el Morningstar US Market Index bajó sólo un 0,7%.

Hackett afirma que "no estamos viendo la reacción exagerada" que solíamos ver ante las buenas noticias, como un buen informe sobre el empleo, unos buenos datos sobre la inflación o incluso unos buenos resultados de beneficios empresariales.

Señala que la volatilidad del mercado ha caído significativamente en comparación con el año pasado y atribuye el cambio a un mercado que se centra en los fundamentos en lugar de tratar de leer las hojas de té de "Fedspeak".

Además, Hackett afirma que este año los inversores son menos pesimistas que hace uno o dos años, lo que provoca reacciones más moderadas en los mercados.

"Cuando todo el mundo está de un lado de una operación", dice, "es mucho más fácil que una noticia minúscula mueva el mercado".

La moderación de la actividad económica es también una señal de que la Fed está haciendo su trabajo con éxito (al menos por ahora), dicen los analistas, y eso significa menos sorpresas.

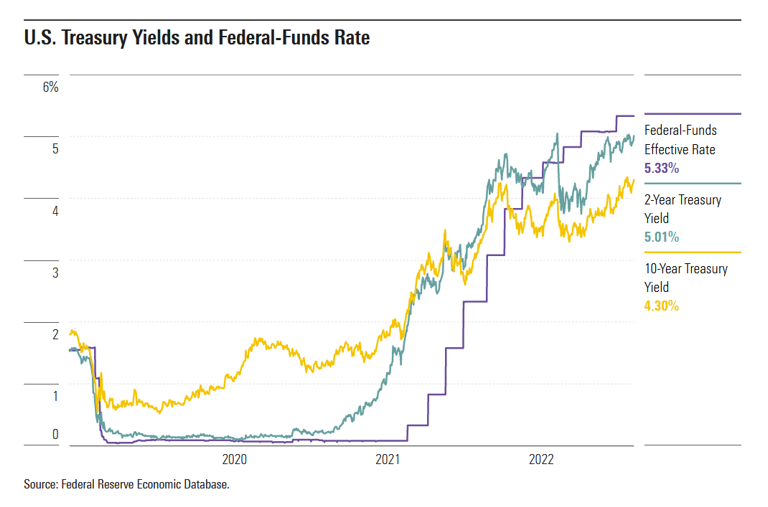

Draho, de UBS, señala que las sorpresas al alza o a la baja sobre el empleo y la inflación son menores este año que el pasado. Lo mismo puede decirse de las subidas de tipos: los inversores soportaron cuatro subidas de tres cuartos de punto porcentual en 2022, pero las subidas de este año sólo han sido un tercio mayores, del 0,25% cada una.

Con menos volatilidad, dice Draho, "se puede tener mucha más confianza en lo que va a hacer la Fed".

¿Traerá 2024 buenas o malas noticias?

La dinámica de la confianza de los inversores ha cambiado significativamente este año, al reducirse las expectativas de recesión y aumentar la probabilidad de un aterrizaje suave. En julio, según Draho, los mercados vivieron un raro momento de Ricitos de Oro cuando la inflación se moderó y el crecimiento del mercado laboral se ralentizó hasta niveles más saludables. En ese momento, las buenas noticias fueron realmente buenas noticias.

Pero ahora, la solidez de los datos económicos hace que los observadores del mercado se pregunten si los buenos datos son demasiado buenos; en otras palabras, ¿los buenos datos vuelven a ser malos? Los mercados esperan al menos una subida más de la Fed este año, y es muy posible que una economía fuerte obligue a la Fed a mantener los tipos más altos durante más tiempo.

Sin embargo, los inversores también tienen muchas preguntas sin respuesta sobre la salud de la economía, especialmente en lo que respecta a los consumidores. Estarán muy atentos a las señales de que la resistencia que hemos visto hasta ahora se está desvaneciendo.

"¿Está el consumidor realmente sano", se pregunta Draho, "o está empezando a resquebrajarse?".

Este tipo de preguntas no va a desaparecer pronto, como tampoco lo hará el fenómeno de "las buenas noticias son malas noticias". "Es una de esas cosas que siempre están ahí", dice Hackett, "sobre todo en los puntos de inflexión".