A veces lo que vemos en las bolsas no guarda relación con lo que ocurre en la economía real. Esta es una de esas ocasiones.

Tanto en EE.UU. como en la Eurozona, el crecimiento del PIB sigue siendo relativamente anémico, con un aumento interanual del 1,6% y del 1%, respectivamente, en el primer trimestre de 2023. A pesar de ello, la temporada de resultados hasta ahora en ambas regiones ha sido bastante decente.

Voy a evitar hablar de "superaciones" frente a "fracasos", porque, como todos sabemos, esto no es más que un reflejo de lo bien que lo han hecho las empresas a la hora de prometer y cumplir. En su lugar, voy a explicarles algunas de las tendencias globales que hemos observado en esta temporada de resultados y dónde residen las diferencias entre los resultados de EE.UU. y Europa.

¿Qué les pasa a los bancos?

Los bancos se recuperan. Eso es lo que se desprende de lo que hemos visto hasta ahora en el mundo bancario. Los ratios de capital, sobre todo en Europa, son sólidos, mientras que las subidas de los tipos de interés están permitiendo a los bancos mejorar de nuevo su rentabilidad, después de tantos años de operar con márgenes estrechos en sus carteras de préstamos. Aunque en EE.UU. persisten algunas preocupaciones en torno a los bancos orientados a sectores específicos, como el inmobiliario comercial, la mayoría de los grandes bancos que cubrimos en ambas regiones han demostrado su resistencia durante el último trimestre.

¿Qué pasa con los valores de consumo?

La capacidad de subir los precios nunca ha sido tan importante en el sector de consumo, con una inflación que por fin desciende, pero desde niveles elevados. Las empresas de artículos de lujo, muchas de ellas domiciliadas en Europa, han sido especialmente hábiles en este sentido, ya que sus clientes suelen ser menos sensibles a los precios. Sin embargo, en los segmentos inferiores de la cadena alimentaria la situación ha sido más complicada: empresas de bienes de consumo como Colgate han aumentado los precios, pero apenas han compensado el aumento de los costes.

Del mismo modo, Kraft, con sede en EE.UU., ha conseguido aumentar los precios, pero a expensas de la cuota de mercado, ya que las empresas de marcas blancas y los competidores más pequeños se han esforzado en promocionar sus productos para ganar cuota de mercado.

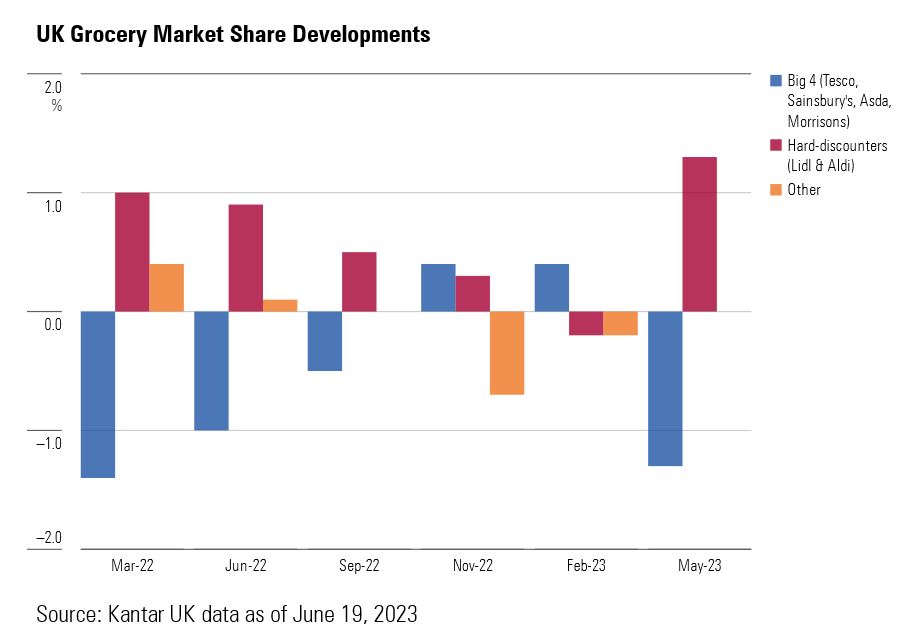

En Europa este problema es aún peor, con una penetración de las marcas blancas incluso mayor que en Norteamérica. En el Reino Unido, los datos más recientes sobre cuotas de mercado muestran que los supermercados de descuento han ido arrebatando cuota de mercado a los grandes supermercados tradicionales.

¿Y los viajes y transporte?

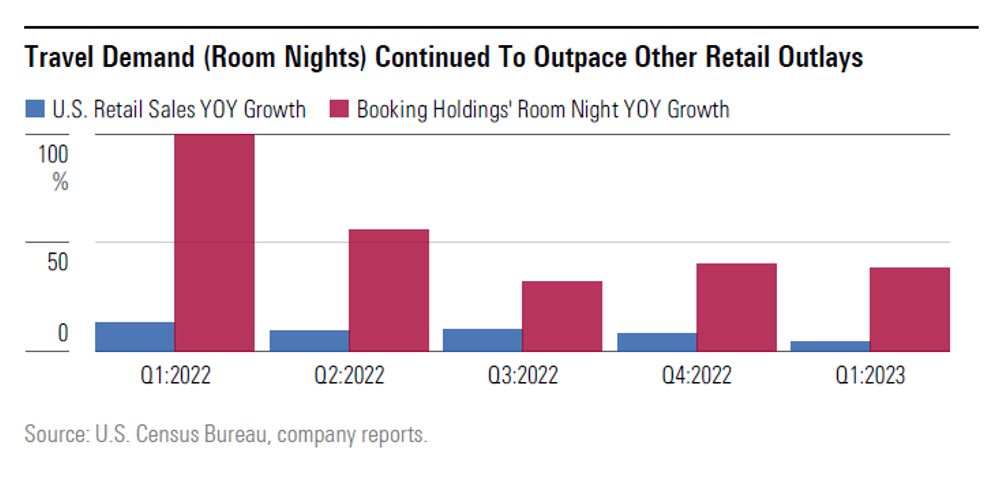

Los viajes han sido un tema importante a ambos lados del Atlántico, con los hoteles Accor en EE.UU., y sus homólogos como Whitbread en el Reino Unido, registrando fuertes niveles de reservas e ingresos por habitaciones. Y todo ello a pesar de que muchos consumidores se han visto afectados por la subida de los tipos hipotecarios y de los precios de los alimentos. Pero tras un largo periodo de bloqueo, los consumidores valoran mucho poder viajar de nuevo. Vinci, la empresa europea de concesiones que cotiza en bolsa, también confirma esta tendencia, con un aumento del número de pasajeros en los aeropuertos europeos.

Otra consecuencia de la pandemia fue la congestión del transporte marítimo. Las empresas industriales y de consumo se apresuraron a hacerse con la mayor cantidad posible de existencias. Los resultados de este trimestre han confirmado que muchas empresas están desabasteciéndose por fin.

La empresa química BASF ha informado de este efecto negativo en las ventas, y las empresas mundiales de logística a terceros Kuehne + Nagel y DSV han informado de una caída de los volúmenes como consecuencia de ello. Los materiales, que han sido más difíciles y caros de conseguir, por fin vuelven a estar disponibles, según el fabricante europeo de elevadores Kone.

Petróleo y vivienda

Las grandes petroleras de EE.UU. y Europa cantaron el mismo himno este trimestre, en el que los efectos de la caída de los precios del petróleo y el gas a principios de año se dejaron sentir en forma de menores ingresos.

El lado positivo, sin embargo, fue el descenso de los costes, que el año pasado subieron a la par que los precios de la energía. A pesar de niveles similares de rendimiento, vemos una gran oportunidad en las grandes petroleras europeas, en concreto Shell y BP, frente a sus homólogas estadounidenses Exxon y Chevron. La diferencia de valoración entre ambas se debe en parte a las preocupaciones de los inversores europeos en materia de ASG, una situación que creemos que se rectificará con el tiempo a medida que las grandes petroleras europeas aumenten su inversión en energía verde.

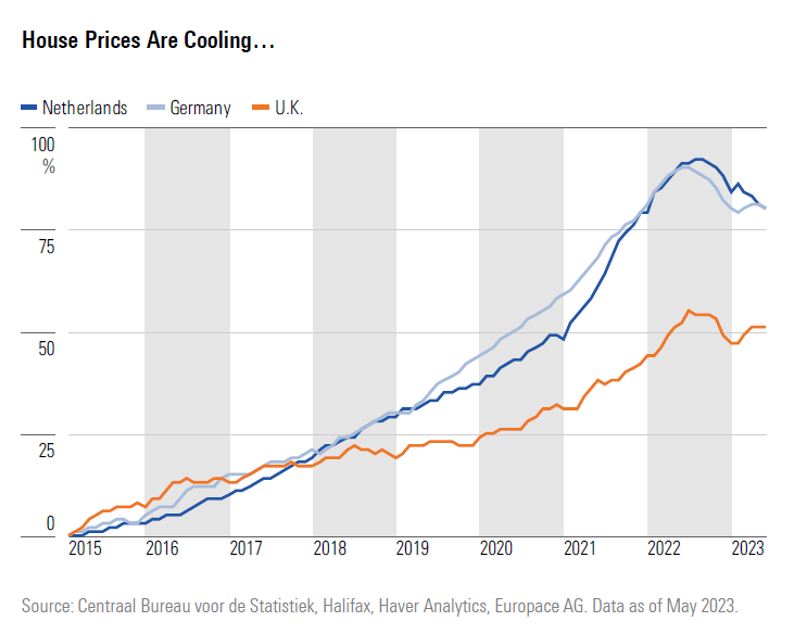

Una de las principales discrepancias entre Estados Unidos y Europa se refiere al mercado inmobiliario. Los precios de la vivienda en EE.UU. se han mantenido en gran medida durante el último año, a pesar de la subida de los tipos de interés.

En Europa, la caída de los precios ha sido más acusada, lo que ha ejercido presión sobre las acciones del sector de la construcción de viviendas, algunas de las cuales han caído más de la mitad en el último año. Sin embargo, la buena noticia es que las subidas de los tipos de interés deberían llegar pronto a su fin, mientras que los costes de los insumos, en concreto los materiales para la construcción de viviendas, están bajando desde sus máximos recientes. Esto debería aliviar la presión sobre los constructores de viviendas europeos y permitir que sus cotizaciones se corrijan.