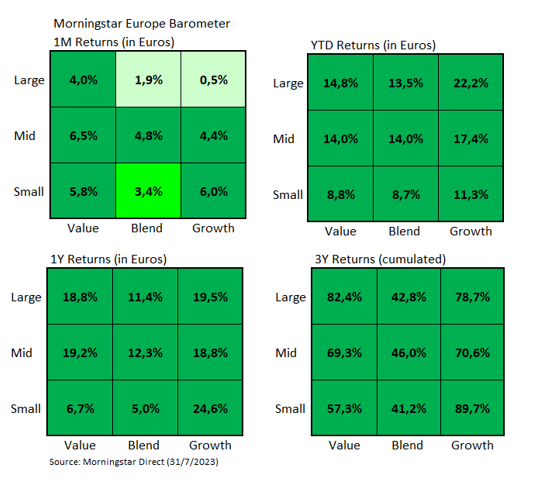

El mes de julio ha sido muy positivo para los mercados europeos (el índice Morningstar Europe NR subió un 2,3% en euros), pero con diferencias pronunciadas en cuanto al estilo de inversión. En general el estilo valor lo ha hecho mejor que el estilo crecimiento y las pequeñas compañías han batido claramente a las mega capitalizaciones.

Si nos fijamos en el segmento de Large Cap, la diferencia entre el Large Value (+4,0%) y el Large Growth (+0,5%) ha sido realmente importante.

En el Large Value, ha habido 2 compañías que han empujado las rentabilidades al alza: Stellantis NV y Uniper SE, con ganancias del 16% en euros en ambos casos. Stellantis NV es una empresa automotriz multinacional resultado de la fusión entre el Grupo PSA (Peugeot S.A.) y Fiat Chrysler Automobiles (FCA). La fusión se completó el 16 de enero de 2021, creando uno de los mayores fabricantes de automóviles del mundo. Y Uniper SE es una empresa energética con sede en Alemania. La compañía se dedica a la generación y suministro de energía, así como a la comercialización y venta de productos energéticos en diferentes mercados.

En el área del Large Growth, encontramos a compañías como Sartorius Stedim Biotech SA o Rolls-Royce Holdings PLC que han ganado más de un 20% en euros en el mes de julio, pero las 3 mayores compañías por capitalización bursátil dentro de este estilo, LVMH Moet Hennessy Louis Vuitton SE, Novo Nordisk y ASML Holding NV han perdido un 1,7%, un 0,7% y un 1,6% respectivamente en ese mismo periodo.

También se han producido grandes diferencias de rentabilidad en julio entre las pequeñas compañías y las grandes. En términos medios, las small caps europeas ganaron en torno a un 6% en euros frente a un 2% para las large caps.

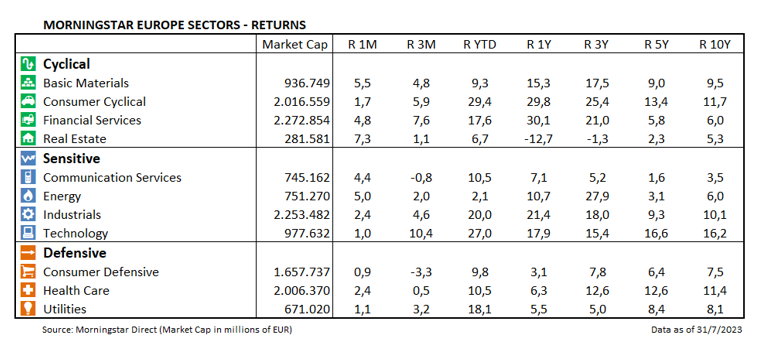

A nivel sectorial, el inmobiliario fue el sector que más avanzó en julio, con una ganancia del 7,3%. El sector sigue siendo, sin embargo, uno de los más flojos (junto con el sector energético) en este año 2023, ya que “apenas” gana un 6,7% (comparado con un 12,9% para el índice Morningstar Europe).

En general, los sectores defensivos (consumo defensivo, salud y utilities) estuvieron por debajo de la media, con ganancias del 0,9%, del 2,4% y del 1,1% en euros respectivamente. El sector salud se vio perjudicado por la mala evolución en julio de Novo Nordisk, AstraZeneca PLC y Sanofi SA que perdieron un 0,7%, un 0,7% y un 1,1% respectivamente.

Aparte del sector inmobiliario, los de energía y de materiales básicos también tuvieron un buen mes de julio. El primero subió un 5,0% gracias a compañías como TotalEnergies SE y BP PLC que avanzaron más de un 5%. El comportamiento del sector de materiales básicos estuvo marcado por las subidas de Glencore PLC (+6,7%), Sika AG (+8,1%) y Basf SE (+9,7 %).

El sector bancario también tuvo una ganancia por encima del mercado en julio, gracias en particular al empuje de los bancos italianos: Intesa Sanpaolo y UniCredit SpA ganaron un 9,5% y un 8,2% respectivamente.

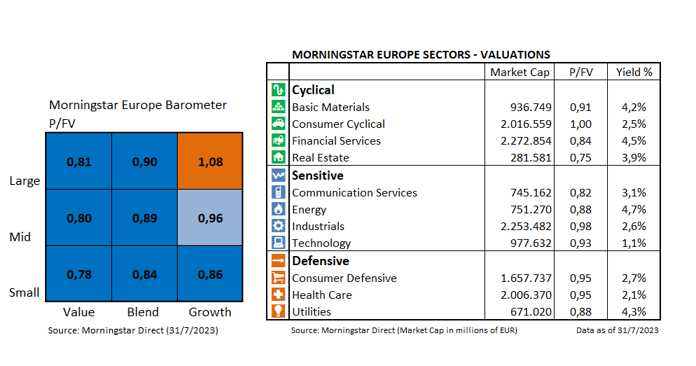

Por último, no ha habido grandes cambios en cuanto a valoración por estilos de inversión: el value sigue siendo más atractivo que el growth y, a nivel sectorial, prácticamente todos los sectores (a excepción del consumo cíclico) cotizan con un Price/Fair Value por debajo de 1, lo que significa que están aún infravalorados.