:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/GJMQNPFPOFHUHHT3UABTAMBTZM.png)

Aunque el presidente de la Reserva Federal, Jerome Powell, anunció ayer otra subida de tipos, creemos que la Fed ha terminado después de esta, y esperamos fuertes recortes de los tipos de interés en 2024.

Tal y como se esperaba, la Fed aumentó el tipo de los fondos federales en 0,25 puntos porcentuales en su reunión del miércoles. Esto se produce después de que el banco central dejara los tipos sin cambios en su reunión anterior de junio. Pero no se trata de un cambio radical. Aunque la Fed se "saltó" una subida de tipos en junio en favor de la recopilación de más datos, la mayoría de los miembros del comité acordaron en ese momento que una o más subidas adicionales serían apropiadas en 2023.

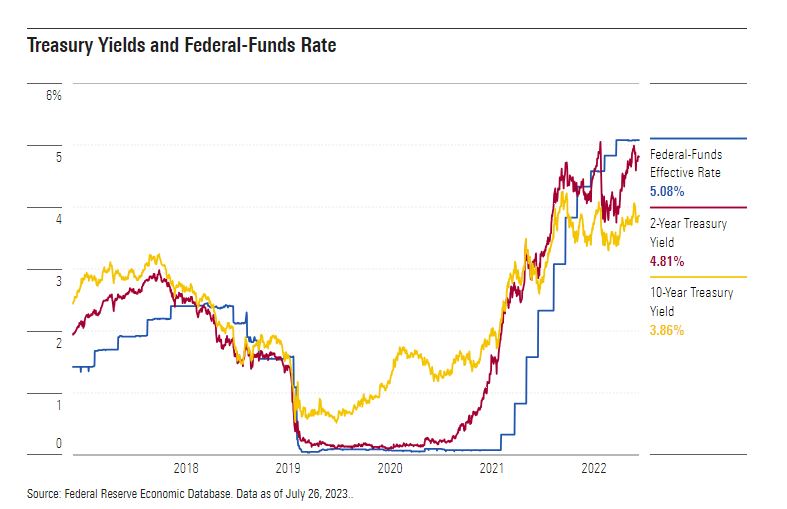

Con la decisión de hoy, el tipo de los fondos federales se sitúa entre el 5,25% y el 5,5%. Esto coincide con el máximo anterior alcanzado en 2006-07. Habría que remontarse a 2001 para encontrar un periodo en el que los tipos fueran más altos que hoy. La velocidad y la magnitud de las subidas (más de 500 puntos básicos en 16 meses) no tienen parangón con ninguna campaña de endurecimiento de la Reserva Federal desde 1980.

¿Por qué se asumió esta medida a pesar de las noticias positivas sobre la inflación? El índice de precios al consumo aumentó un 3,1% interanual en junio de 2023, lo que supone una caída vertiginosa desde el máximo del 8,9% alcanzado en junio de 2022. La inflación subyacente sólo subió un 0,2% intermensual en junio, tras haber registrado una subida media del 0,4% a principios de 2023.

Sin embargo, la Fed nunca responde a los datos de un solo mes (como Powell subraya con frecuencia), por lo que necesitará más datos para remodelar su evaluación de la inflación. Este es particularmente el caso de la inflación subyacente (considerada un buen indicador del impulso inflacionista subyacente), que hasta el informe más reciente parecía obstinadamente alta.

Además, el endurecimiento de la política monetaria contribuye a reducir la inflación principalmente frenando el crecimiento económico, lo que genera una atonía en la economía que enfría los precios. Teniendo esto en cuenta, es posible que la Fed no esté satisfecha con el hecho de que la economía estadounidense haya seguido expandiéndose "a un ritmo moderado".

No obstante, la inflación ya está bajando, debido a las mejoras por el lado de la oferta de la economía. Creemos que llegarán más noticias positivas sobre la inflación en los próximos informes. Así pues, a pesar de que las últimas previsiones de la Fed apuntan a una nueva subida de tipos en 2023, creemos que ya ha terminado con las subidas. Los mercados de futuros sobre fondos federales coinciden con esta valoración.

Además, esperamos que el crecimiento de la actividad económica se ralentice aún más en el segundo semestre de 2023 y el primero de 2024, debido a una desaceleración de los préstamos bancarios (un efecto retardado de las subidas de tipos) y a un gasto doméstico más cauto, entre otros factores. Esto ejercerá una mayor presión a la baja sobre la inflación. El mercado laboral (que está aún más caliente que las medidas de producción y gasto económico) también debería enfriarse, aliviando la presión sobre los salarios. No esperamos una recesión, aunque es posible, pero sí un periodo de crecimiento económico por debajo de lo normal.

Powell se ha mostrado reacio a dar orientaciones sobre la futura toma de decisiones de la Fed, prefiriendo adoptar un enfoque "reunión a reunión" que examine holísticamente las tendencias económicas. Creemos que los datos a lo largo del próximo año inducirán a la Fed a fijar los tipos de interés en una senda mucho más baja de lo que proyecta actualmente.

Con la inflación volviendo a la normalidad y el crecimiento económico por debajo de lo normal a principios de 2024, ambas partes del doble mandato de la Fed estarán señalando recortes de tipos. Así pues, esperamos que el primer recorte de tipos se produzca en febrero de 2024, seguido de recortes pronunciados hasta mediados de 2025, con lo que el tipo volvería a situarse entre el 1,5% y el 1,75%. Esta previsión está muy por debajo de las expectativas del mercado y de la propia Fed, que estiman que el tipo se situará en torno al 3,5% a mediados de 2025 (unos 200 puntos básicos por encima de nuestra opinión).