Desde sus mínimos de octubre, la bolsa estadounidense ha subido un 22% en dólares estadounidenses hasta el 26 de junio, superando el indicador técnico de un mercado alcista.

Muchos comentaristas afirman que este repunte marca el inicio de un nuevo mercado alcista y que los inversores deberían lanzarse a la renta variable para subirse a esta ola. Pero otros sostienen que se trata de una trampa alcista en un mercado bajista en curso y que los inversores deberían salir de las acciones mientras puedan.

Como detallamos en nuestras Perspectivas para el tercer trimestre, la cuestión para los inversores no es si deben izar las velas y aprovechar el viento de popa de un nuevo mercado alcista o cerrar las escotillas para prepararse para una borrasca a corto plazo, sino más bien cómo posicionar mejor sus carteras en función de las valoraciones actuales.

Tras el repunte del primer semestre, estamos viendo varias oportunidades para que los inversores reasignen sus carteras para recoger beneficios allí donde el mercado se ha sobreextendido y reinvertir esas ganancias en zonas infravaloradas que han quedado rezagadas.

Perspectivas del mercado bursátil americano para el tercer trimestre de 2023

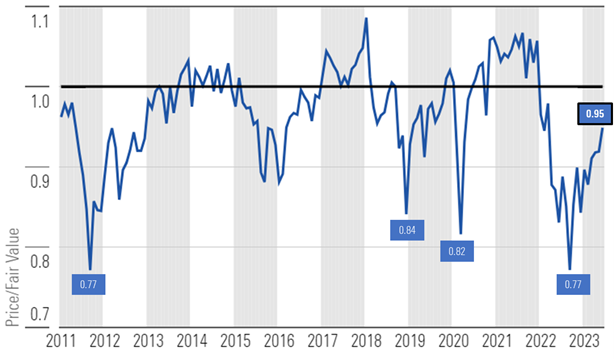

En octubre de 2022, el mercado cotizaba con un descuento del 23%. Desde 2010, este descuento solo se ha producido una vez más, en 2011. Según el universo de los más de 700 valores que cubrimos y que cotizan en las bolsas de Estados Unidos, a 26 de junio de 2023, el mercado de renta variable de EE.UU. cotizaba con una relación precio/valor razonable de 0,95, lo que representa un descuento del 5% respecto a nuestras estimaciones de valor razonable.

Los valores de crecimiento, medidos por el Morningstar US Growth Index, han subido un 23,4% este año hasta el 26 de junio, superando la subida del 13,2% del Morningstar US Market Index. Por ello, la categoría de crecimiento cotiza ahora cerca de su valor razonable, mientras que era la categoría más infravalorada a principios de año. En este momento, en términos de valor relativo, los inversores estarían mejor posicionados sobreponderando las compañías de valor e infraponderando los valores básicos y de crecimiento, que cotizan cerca de su valor razonable.

Los valores de gran capitalización también se han comportado mejor este año, con el Morningstar Large Cap Index subiendo un 16,0%, y cotizan ahora más cerca de su valor razonable que el mercado en general. Los valores de mediana y pequeña capitalización se mantienen con descuentos mucho mayores respecto a su valor razonable.

De cara al futuro, prevemos que la tasa de crecimiento económico se ralentizará secuencialmente en el tercer y cuarto trimestres, para tocar fondo en el primer trimestre de 2024. Aunque seguimos considerando que el mercado en general está infravalorado, entre la ralentización del crecimiento económico, la política monetaria restrictiva y la menor disponibilidad de crédito, sospechamos que el ritmo de ganancias del mercado será limitado en los próximos trimestres.

Morningstar Price/Fair Value por Style Box

Las acciones siguen infravaloradas, pero con menos margen de seguridad

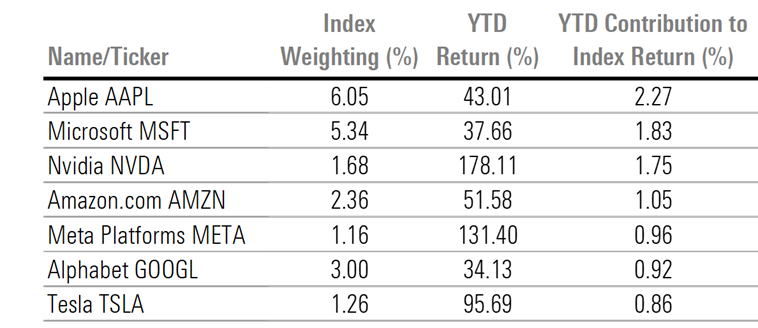

El mercado bursátil estadounidense continuó su marcha alcista en el segundo trimestre, ya que un crecimiento económico mayor de lo esperado y el entusiasmo por el potencial a largo plazo de la inteligencia artificial para estimular el crecimiento de los beneficios levantaron el ánimo del mercado. La subida del mercado de este año ha sido inusualmente concentrada, ya que un análisis de atribución revela que los rendimientos de sólo siete empresas son responsables de aproximadamente tres cuartas partes de las ganancias globales.

Para que el repunte continúe en el segundo semestre de este año, tendrá que extenderse a la categoría de valor, así como a los valores de mediana y pequeña capitalización. El mercado bursátil estadounidense sigue cotizando con descuento respecto a nuestras valoraciones justas, pero ahora con un margen de seguridad mucho menor.

Price/Fair Value Histórico

Los 7 magníficos son responsables de casi tres cuartas partes de las ganancias del mercado

Según un análisis de atribución del índice Morningstar US Market, los rendimientos de sólo siete valores representan casi tres cuartas partes de la rentabilidad total del mercado en lo que va de año.

El entusiasmo en torno a la inteligencia artificial -específicamente herramientas de procesamiento del lenguaje natural como ChatGPT- hizo subir significativamente las acciones de las empresas que podrían beneficiarse de la futura implantación de esta tecnología.

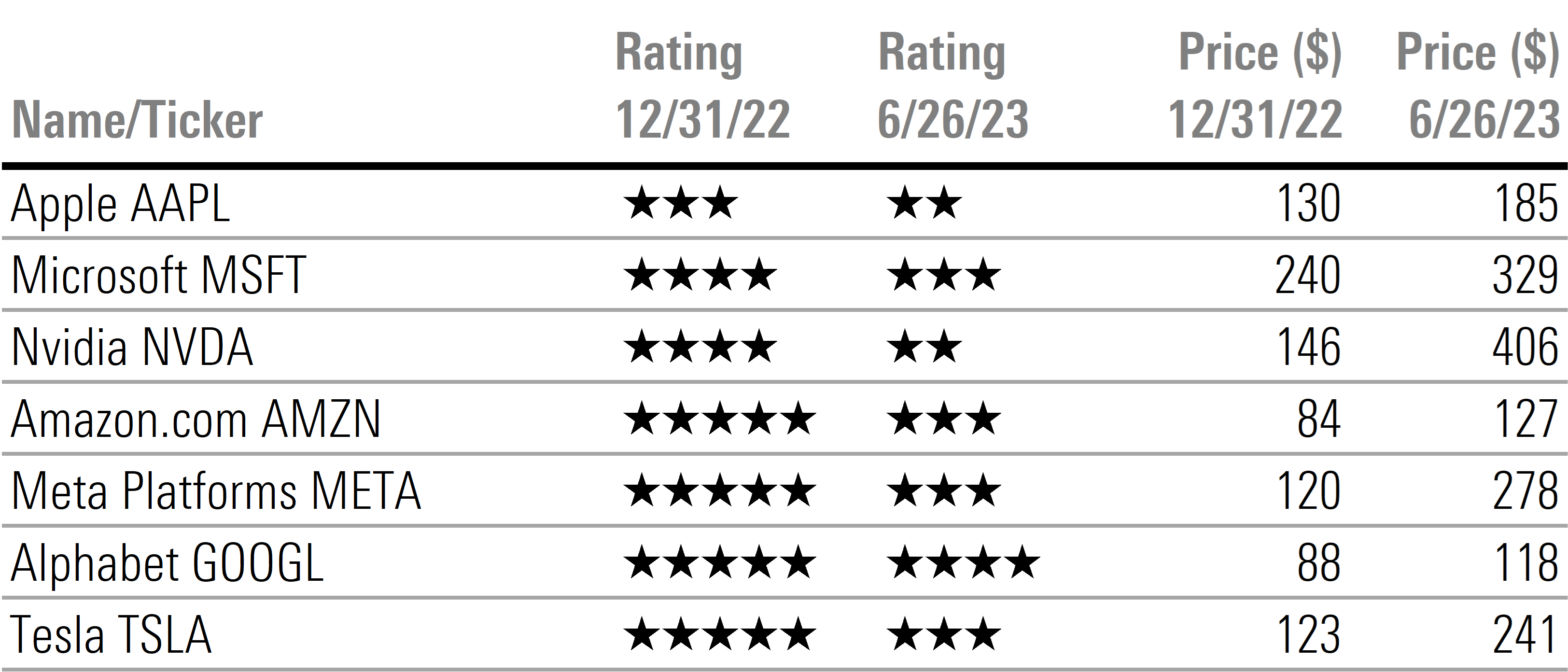

Desde el punto de vista de las valoraciones, parece que el principal motor del rally de 2023 ha perdido fuelle. Mientras que seis de estos siete valores tenían una calificación de 4 o 5 estrellas a principios de año, sólo uno se mantiene en 4 estrellas, mientras que cuatro tienen ahora una calificación de 3 estrellas y dos de 2 estrellas.

Rating y cambios de precio de los siete magníficos hasta el 26 de junio

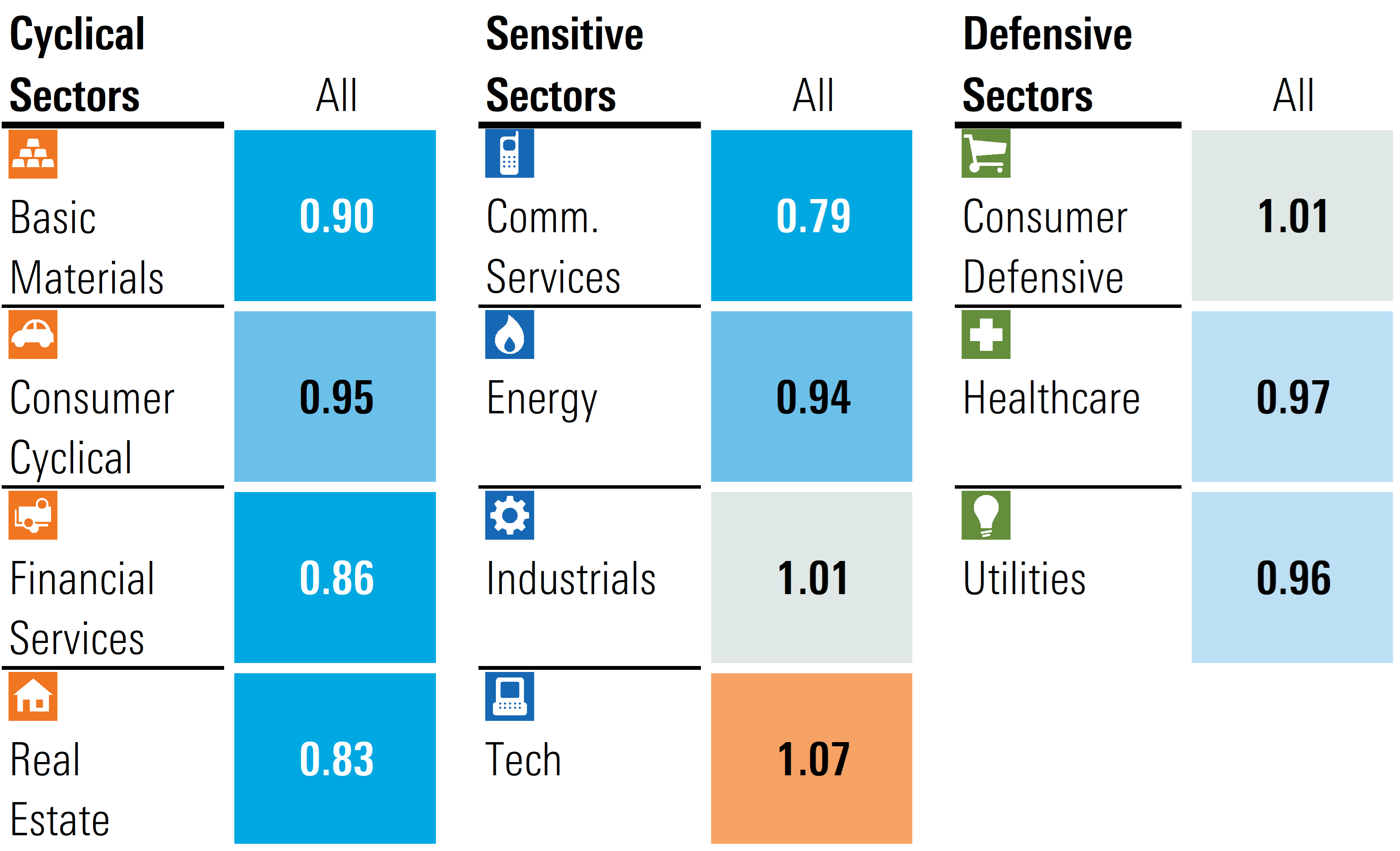

Valoraciones sectoriales: Los valores tecnológicos parecen caros

Tras su subida del 12% en el segundo trimestre hasta el 26 de junio y del 37% en lo que va de año, el sector tecnológico ha entrado en territorio de sobrevaloración. Es la primera vez desde principios de 2022 que el sector cotiza por encima de su valor razonable. Según nuestras valoraciones, parece que este puede ser un buen momento para infraponderar este sector y añadir posiciones en comunicaciones y sectores cíclicos.

Las comunicaciones subieron un 10% en el segundo trimestre hasta el 26 de junio y un 32% en total en lo que va de año, pero sigue siendo el sector más infravalorado. Sin embargo, dentro de este sector, Alphabet GOOGL cotiza ahora con un descuento mucho menor respecto a su valor razonable, y tras la subida de las acciones de META Platforms, ahora tiene una calificación de 3 estrellas. Dentro de las comunicaciones, vemos el mejor valor en los valores más tradicionales de telecomunicaciones y medios de comunicación.

El sector inmobiliario es el segundo más infravalorado.

El sector inmobiliario comercial, especialmente el de oficinas, ha sido objeto de un intenso escrutinio por parte de los inversores. Las valoraciones del espacio de oficinas han ido disminuyendo a medida que los empleados muestran una preferencia constante por trabajar desde casa. Según el Barómetro de Ocupación Laboral Kastle, los niveles medios de ocupación de las oficinas urbanas se han estabilizado en sólo el 50%. Aunque las valoraciones de las oficinas sigan bajo presión, vemos valor para los inversores en otros activos inmobiliarios en los que el tráfico peatonal sigue repuntando, como los centros comerciales.

Los servicios financieros, en particular los bancos regionales, parecen haber tocado fondo tras la quiebra de Silicon Valley Bank a principios de año. En nuestra opinión, el sector está bajo presión, pero el modelo de negocio no está roto. Aunque esperamos que los beneficios disminuyan secuencialmente durante el resto de este año, vemos una plétora de oportunidades infravaloradas para los inversores dispuestos a capear la volatilidad.

Morningstar Price to Fair Value por Sector

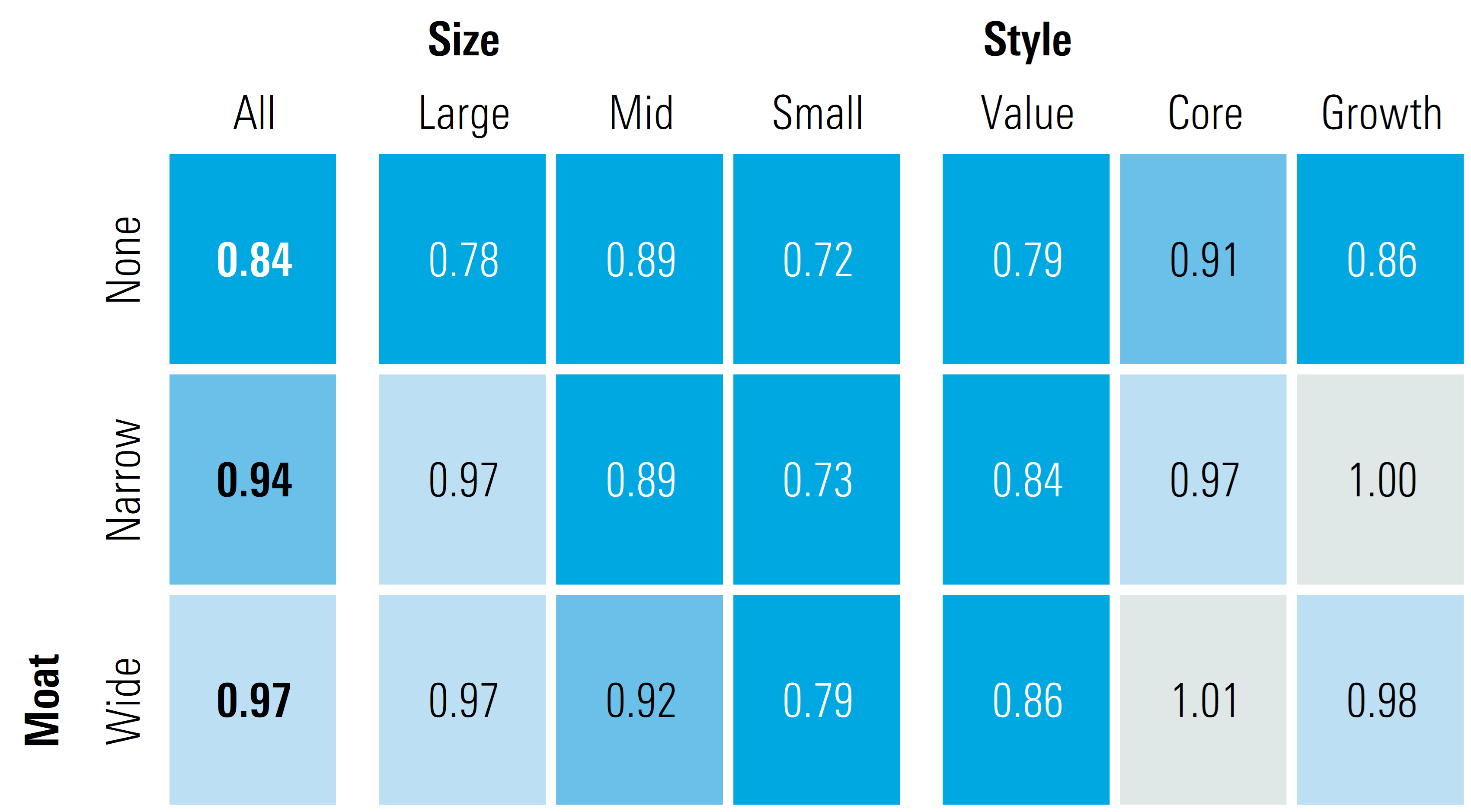

Valoraciones por ventaja competitiva

Los valores con amplias ventajas competitivas han superado con creces el repunte del mercado general este año. Por ello, los valores con amplios "moats" cotizan ahora con menos descuento respecto a su valor razonable que el mercado general. Hasta el 26 de junio, el Morningstar Wide Moat Composite Index ha subido un 19,15%, y el Morningstar Wide Moat Focus Index ha subido aún más, un 20,07%.

Las acciones de las empresas que no cuentan con ventajas competitivas duraderas a largo plazo se han rezagado y cotizan con un importante descuento respecto a su valor razonable. Aunque el margen de seguridad proporciona un colchón contra las caídas, advertimos a los inversores que elijan con cuidado entre los valores sin ventaja competitiva.

Morningstar Price to Fair Value por Economic Moat

Perspectivas de inversión

El mercado bursátil ha arrancado con fuerza este año, partiendo de lo que señalábamos como niveles inicialmente muy infravalorados en nuestro artículo sobre las perspectivas para 2023. Aunque seguimos considerando que el mercado en general está infravalorado, entre la ralentización del crecimiento económico, la política monetaria restrictiva y la menor disponibilidad de crédito, sospechamos que el ritmo de ganancias del mercado será limitado en los próximos trimestres.

A medida que el mercado se acerque a nuestro punto de vista del valor razonable y haya un menor margen de seguridad con respecto al valor intrínseco, el sentimiento de aversión al riesgo podría provocar breves ventas. Sin embargo, sospechamos que los retrocesos serían relativamente poco profundos y no alcanzarían la magnitud de la venta de 2022.