El sector de los robo-advisors lleva más de un cuarto de siglo gestándose, pero sigue siendo una historia de potencial sin explotar, incluso en Estados Unidos. De hecho, los activos del sector, de unos 740.000 millones de dólares a principios de 2021, representaban solo una pequeña fracción del mercado minorista estadounidense, de 31,4 billones de dólares, que Cerulli Associates define como inversores con activos financieros de entre 100.000 y 5 millones de dólares.

A medida que los robo-advisors compiten por nuevos negocios añadiendo capacidades de inversión y planificación, puede ser difícil discernir cuáles están avanzando o fracasando tras los cambios de la industria. La variedad de modelos de precios y, a menudo, la escasa transparencia de las inversiones subyacentes, donde pueden acechar conflictos de intereses y riesgos, complican aún más las cosas.

El nacimiento de los robo-asesores refleja la confluencia de muchas tendencias, como el crecimiento de Internet, el aumento de la popularidad de los ETF y otras opciones de inversión de bajo coste, y el declive de los planes de pensiones de prestación definida. A riesgo de simplificar demasiado, los robo-advisors son el fruto de la unión entre la Teoría Moderna de Carteras y la informática avanzada. De hecho, el premio Nobel William Sharpe, uno de los padres del modelo de valoración de activos de capital, fundó en 1996 lo que acabaría siendo el primer robo-advisor, Financial Engines.

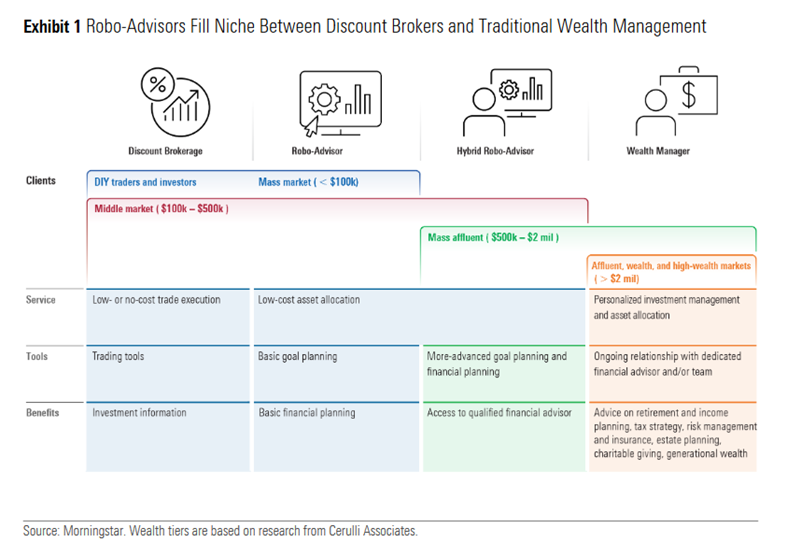

Esta gestión algorítmica de activos es lo que separa a los robo-asesores de las plataformas de negociación y los proveedores de asesoramiento "hágalo usted mismo", por un lado, y de la gestión personalizada de patrimonios, por otro.

Nuestras evaluaciones para el panorama de Robo-Advisor de 2023 dieron prioridad a las comisiones bajas y transparentes; un cuestionario sólido de tolerancia al riesgo; una asignación lógica a las carteras; una diversificación sólida de las carteras que se mantenga alejada de clases de activos y tácticas de inversión cuestionables; y una amplia gama de funciones relacionadas con la planificación.

¿Qué preguntas hacer?

Puntuamos a los robo-advisors en cuatro categorías: precio total (ponderación del 30%); el proceso utilizado para seleccionar inversiones, construir carteras y emparejar carteras con inversores (30%); la organización proveedora detrás de la plataforma digital (20%); y la amplitud de los servicios (20%). Sumamos cada componente ponderado para obtener una puntuación global, que luego utilizamos para clasificar a los robo-advisors.

Entre las hipótesis y preguntas clave relacionadas con cada una de las cuatro categorías se incluyen:

Precio

Suposición: en igualdad de condiciones, las comisiones más bajas son mejores, pero también buscamos transparencia y modelos de precios que se ajusten a los intereses de los inversores.

Preguntas:

- ¿Cuál es el coste anual total (incluidas las ratios de gastos de los fondos subyacentes) para una cuenta con un saldo de 15.000 dólares, suponiendo que no haya fluctuaciones del mercado, y cómo cambia ese coste con niveles de activos más pequeños y más grandes?

- Aparte de las comisiones basadas en los activos, ¿cómo gana dinero la plataforma con los activos del cliente y/o la relación con el cliente?

- ¿Qué papel desempeñan las exenciones de comisiones?

Calidad de las inversiones/Construcción de carteras

Supuesto: un equipo experimentado con sólidos recursos selecciona inversiones y construye carteras que dan prioridad a los resultados de los clientes frente a la venta de productos propios cuestionables que no se ajustan a los intereses de los inversores.

Preguntas:

- ¿Quién está al mando y cuál es su cualificación?

- ¿Selecciona el equipo inversiones de calidad en una gama de clases de activos de probada eficacia para construir y mantener carteras con asignaciones razonables?

- ¿Cómo recopila la plataforma la información específica del cliente sobre tolerancia al riesgo y otros factores, y cómo influye esa información en la construcción de la cartera?

- ¿Qué impulsa los cambios de inversión?

Proveedor

Suposición: la organización detrás del robo-advisor está alineada con los clientes y demuestra un enfoque reflexivo, un compromiso a largo plazo y un historial de hacer lo correcto por los inversores.

Preguntas:

- ¿Están a cargo de la plataforma líderes de primera línea en investigación de inversiones?

- ¿La plataforma es independiente o está integrada en el conjunto más amplio de ofertas de la empresa?

- ¿Existen conflictos potenciales entre los propietarios últimos de la empresa y sus clientes?

Amplitud de servicios

Supuesto: las herramientas y los servicios apoyan una planificación financiera holística para diversos objetivos de inversión.

Preguntas:

- ¿Cuál es la amplitud de las funciones de inversión y planificación disponibles en la plataforma?

- ¿Incluye el programa funciones clave, como la agregación de cuentas, una gestión fiscal y la planificación para múltiples objetivos?

- ¿Tienen en cuenta las herramientas y servicios el patrimonio total y la situación fiscal de los inversores?

- ¿Tienen los inversores acceso a asesores financieros?