Desde principios de año, el índice S&P 500 ha registrado una subida muy respetable, animado por la esperanza de una bajada de tipos a finales de año o principios del próximo.

Esta esperanza se basa, en particular, en unas cifras de inflación que parecen indicar una ralentización, y en una Fed próxima a una pausa, o incluso a una inversión, de su política monetaria.

Mientras que la curva de tipos estadounidense sigue invertida -señal de riesgo de recesión-, el nivel de los tipos largos estadounidenses (10 años en particular) ha bajado 19 puntos básicos, hasta el 3,7%.

A la inversa, el múltiplo de valoración (PER) del índice ha subido un 10% y explica la mayor parte de su aumento este año, reflejando de nuevo el optimismo de los inversores ante la esperanza de una recesión moderada (o incluso ninguna) y el fin inminente de la lucha contra la inflación.

Está claro que los mercados de renta variable y de renta fija no envían las mismas señales.

Dicho esto, el aspecto más preocupante del mercado bursátil estadounidense es el análisis de los valores que han impulsado al alza el índice S&P 500.

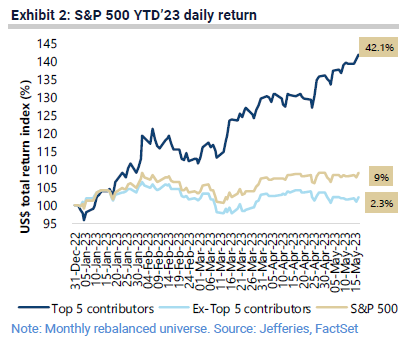

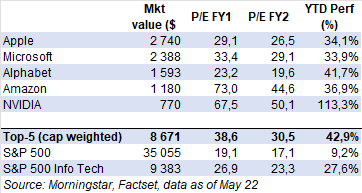

En una nota con fecha del 18 de mayo, los analistas del banco Jefferies observan que las cinco mayores capitalizaciones del índice -Apple, Microsoft, NVIDIA, Alphabet y Amazon- representan el 78% de su subida este año (esta contribución era del 60% a finales de abril).

En otras palabras, el peso de las megacapitalizaciones tecnológicas estadounidenses no ha hecho más que aumentar. Las cinco compañías han subido un 42% desde principios de año, frente al 9% del índice y el 2,3% del resto de empresas que lo componen.

"Sólo el 29% de las empresas están superando al índice hasta ahora, un nivel que no se veía desde 1999", señala Jefferies.

Esto parece estar relacionado con el hecho de que, aunque la temporada de resultados del primer trimestre ha sido bastante favorable (el 76% de los anuncios de BPA superaron las expectativas), las reacciones de las cotizaciones no han sido tan fuertemente positivas como en el pasado.

"Esto demuestra que los inversores siguen siendo cautos debido al riesgo de recesión", afirman los analistas de Jefferies.

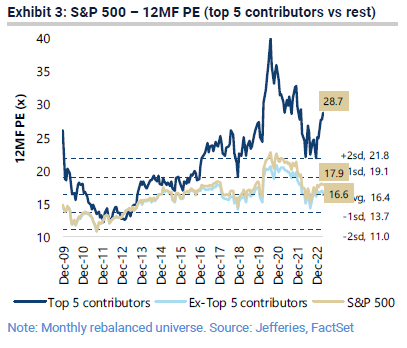

Si nos fijamos en los múltiplos de valoración (PER), el efecto megacapitalización es aún más pronunciado. Su PER medio muestra una prima del 73% con respecto al mercado general, mientras que el resto de los valores del índice cotizan con un descuento medio del 7%.

El nivel de prima quizá pueda matizarse por los elevadísimos múltiplos de valoración de Amazon (PER de 73 veces sobre las estimaciones de BPA de este año frente a 19 veces para el S&P 500 y 27 veces para el índice S&P 500 de tecnología de la información).

Valoración de las 5 primeras empresas del índice S&P 500

Sin hablar de exuberancia irracional, parece que los inversores han vuelto a encapricharse con los grandes valores tecnológicos, sin duda por la irrupción de la inteligencia artificial como nuevo vector de crecimiento sostenido en el futuro.

Todo ello sin tener en cuenta el elevado nivel de incertidumbre económica que caracteriza el entorno actual y que muchos directivos de empresas han confirmado constantemente durante las conferencias telefónicas en las que comentaron los resultados del primer trimestre.