Tras las salidas registradas en marzo, los fondos con vocación de largo plazo domiciliados en Europa experimentaron entradas netas por valor de 5.800 millones de euros en abril, un mes en el que los mercados se enfrentaron a datos económicos poco alentadores, a la confirmación de la persistencia de la inflación y a nuevas subidas de tipos por parte de los bancos centrales.

Tras las tensiones bancarias de marzo, los riesgos de contagio disminuyeron en abril, ya que las medidas generales de tensión e impago se mantuvieron moderadas. La preocupación por el First Republic Bank resurgió a finales de mes, pero duró poco, ya que JP Morgan adquirió el banco en una operación impulsada por el Gobierno. En conjunto, la renta variable mundial subió un 1,4% en abril, y la deuda pública mundial subió un 0,1% (en dólares estadounidenses, sin cobertura).

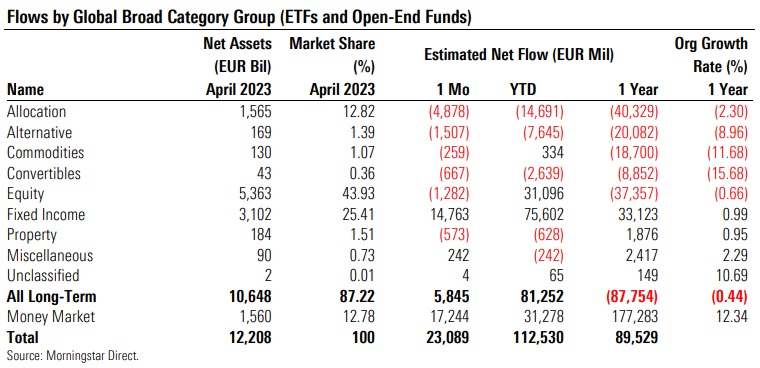

Los fondos de renta variable experimentaron el mes pasado salidas netas por valor de 1.300 millones de euros, el peor resultado mensual desde octubre de 2022. Una vez más, esta cifra oculta una enorme diferencia entre las estrategias activas y pasivas. Los fondos de renta variable mixta global de gran capitalización y de renta variable global de mercados emergentes fueron los más vendidos dentro del espectro de la renta variable, con 6.000 y 1.500 millones de euros de entradas, respectivamente, así como los fondos de renta variable global de pequeña/mediana capitalización, con 1.200 millones de euros.

Los fondos de renta fija registraron su sexto mes consecutivo positivo en términos de flujos, con 14.800 millones de euros de nuevas suscripciones netas. La mayoría de estas entradas se dirigieron a fondos expuestos a la deuda pública en euros y a los bonos a plazo fijo: las carteras de estos fondos llevan bonos cuya fecha de vencimiento coincide con la fecha de vencimiento objetivo del fondo, y todos los bonos se mantienen hasta su vencimiento.

El mes pasado, los bonos siguieron subiendo en previsión del final del ciclo de subidas de tipos del banco central en los próximos meses. Al mismo tiempo, los diferenciales de crédito se estrecharon a medida que los mercados se recuperaban de una venta indiscriminada tras los acontecimientos en torno a Silicon Valley Bank y Credit Suisse, lo que se tradujo en rentabilidades totales positivas en investment grade y high yield.

Las estrategias mixtas y alternativas fueron de nuevo las mayores detractoras del mes, con 4 900 millones de euros y 1 500 millones de euros que salieron por la puerta, respectivamente. Los fondos mixtos sólo han tenido dos meses positivos en términos de flujos desde mayo de 2022 y experimentaron más de 40.000 millones de euros de salidas netas durante el año pasado.

Los fondos del mercado monetario recibieron 17.200 millones de euros de entradas netas el mes pasado. Los activos en fondos a largo plazo domiciliados en Europa disminuyeron ligeramente hasta los 10,648 billones de euros a finales de abril de 2023, frente a los 10,731 billones de euros del 31 de marzo.

Activos frente a pasivos

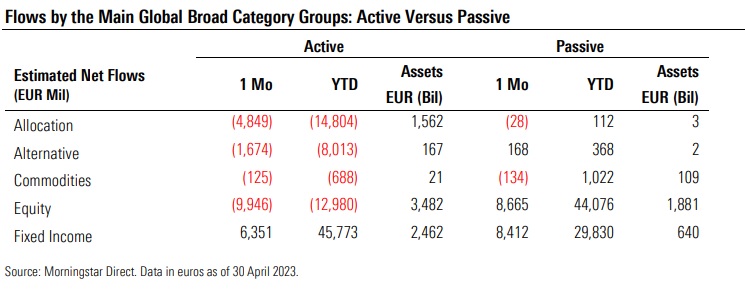

Los fondos indexados a largo plazo registraron entradas por valor de 17.200 millones de euros en abril, frente a los 6.000 millones captados por los fondos de gestión activa. El mes pasado, con la excepción de la renta fija, todas las principales clases de activos experimentaron salidas de las estrategias activas.

Por ejemplo, desde noviembre de 2022, tanto las estrategias activas como las pasivas de renta variable habían logrado captar dinero nuevo, pero en abril se produjeron dos historias diferentes, ya que los fondos de renta variable de gestión activa se deshicieron de 10.000 millones de euros, y los productos pasivos de renta variable captaron 8.700 millones de euros.

La cuota de mercado de los fondos indexados a largo plazo aumentó hasta el 24,91% en abril, frente al 23,07% en abril de 2022. Si se incluyen los fondos del mercado monetario, que son el dominio de los gestores activos, la cuota de mercado de los fondos indexados se situó en el 21,73%, frente al 20,51% de 12 meses antes.

Flujos sostenibles

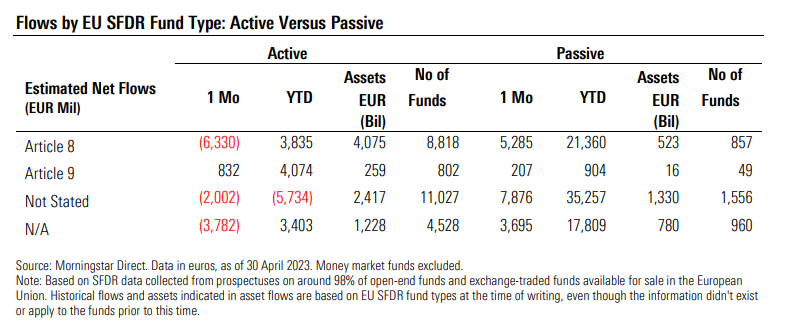

Los fondos que entran en el ámbito de aplicación del artículo 8 del Reglamento sobre la divulgación de información relativa a las finanzas sostenibles tuvieron otro mes negativo en términos de flujos, desprendiéndose de 1.000 millones de euros en abril. En cambio, el mes pasado los inversores invirtieron la misma cantidad en estrategias "verde oscuro" (artículo 9).

Desde el punto de vista del crecimiento orgánico, los fondos del artículo 9 registraron una tasa de crecimiento orgánico del 1,9% en lo que va de año. Los productos incluidos en el grupo del artículo 8 registraron un crecimiento orgánico del 0,6% durante el mismo periodo, un resultado menor en comparación con los fondos no sostenibles (según el SFDR). Entre enero y abril, los fondos no considerados del artículo 8 o del artículo 9 tuvieron una tasa media de crecimiento orgánico que osciló entre el 0,8% y el 1,2%.