Aunque el presidente de la Reserva Federal, Jerome Powell, no dijo definitivamente cuál será el próximo paso de la política monetaria, creemos que la Fed ha terminado de subir los tipos después de esta reunión y es probable que pase a recortarlos a partir de diciembre de este año.

Tal y como se preveía, la Reserva Federal acordó en su reunión del miércoles otra subida de 0,25 puntos porcentuales del tipo de interés de los fondos federales. La disminución de las tensiones en el sector bancario y la persistencia de una inflación superior a la normal garantizaban que la Reserva Federal llevara a cabo otra subida.

Con la subida de ayer, el tipo de los fondos federales se sitúa entre el 5,00% y el 5,25%, el nivel más alto desde 2007. En total, la Fed ha aumentado el tipo de los fondos federales en más de 5 puntos porcentuales desde marzo de 2022 con el fin de ralentizar la economía y reducir así la inflación desde niveles históricamente altos.

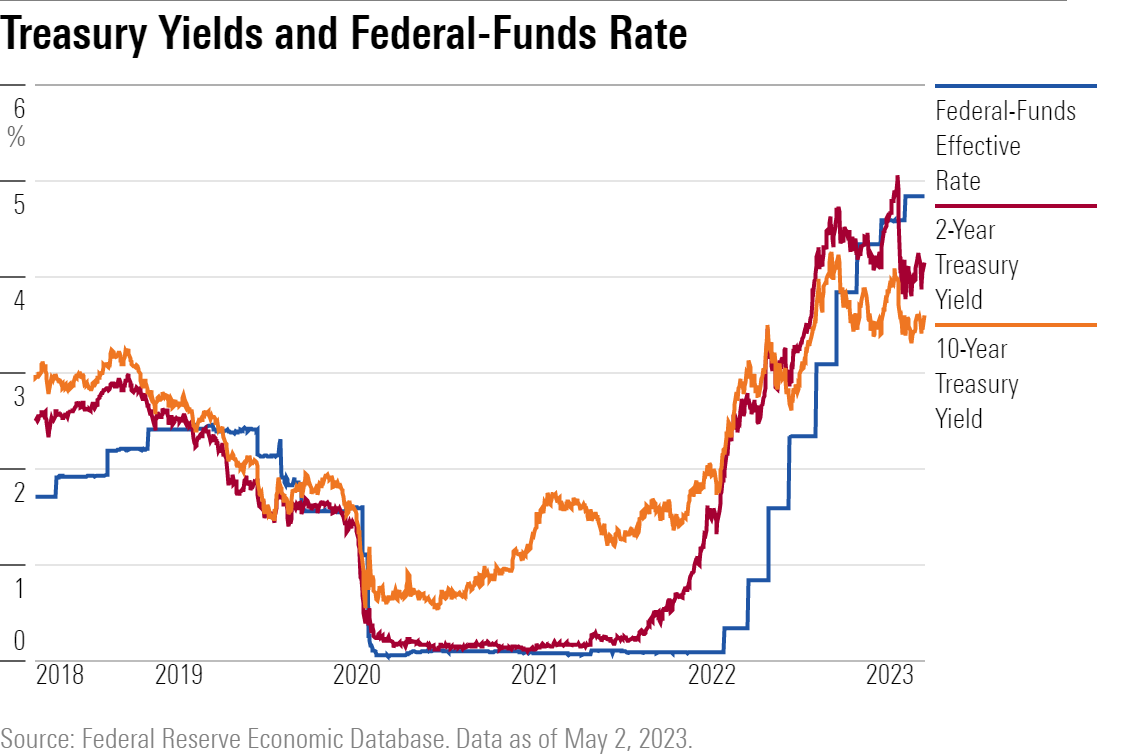

Gráfico que muestra el tipo efectivo de los fondos federales, el rendimiento del Tesoro a 2 años y el rendimiento del Tesoro a 10 años.

Ahora la atención se centra en si la Reserva Federal ha terminado de subir los tipos y cuánto tiempo podría mantenerlos en los niveles actuales antes de recortarlos. En el comunicado de prensa de la Reserva Federal se eliminó la frase de la última reunión según la cual "podría ser apropiado un endurecimiento adicional de la política monetaria", para adoptar en su lugar un tono más ambiguo.

Las previsiones de la Fed apuntan a una pausa en las subidas de tipos tras la reunión de hoy, en línea con la opinión del mercado. Creemos que no es imposible que se produzcan nuevas subidas, pero sí extremadamente improbable.

Un argumento de peso a favor de la pausa es que aún no se han dejado sentir plenamente en la economía los efectos de las anteriores subidas de tipos. Aunque las subidas de tipos han ralentizado la actividad en algunos sectores sensibles a los tipos, como el de la vivienda, eso aún no se ha traducido en pérdidas netas de empleo en esos sectores, pero eso cambiará el año que viene. Y, aunque el crédito bancario ha seguido creciendo en lo que va de 2023, es probable que los préstamos se contraigan en gran medida más adelante en 2023, a medida que los bancos respondan a la caída de los depósitos y a las crecientes preocupaciones en torno a la salud financiera.

Por último, también existe un desfase histórico entre la actividad económica y la inflación, lo que significa que la ralentización del crecimiento puede no hacer mella en la inflación de forma inmediata.

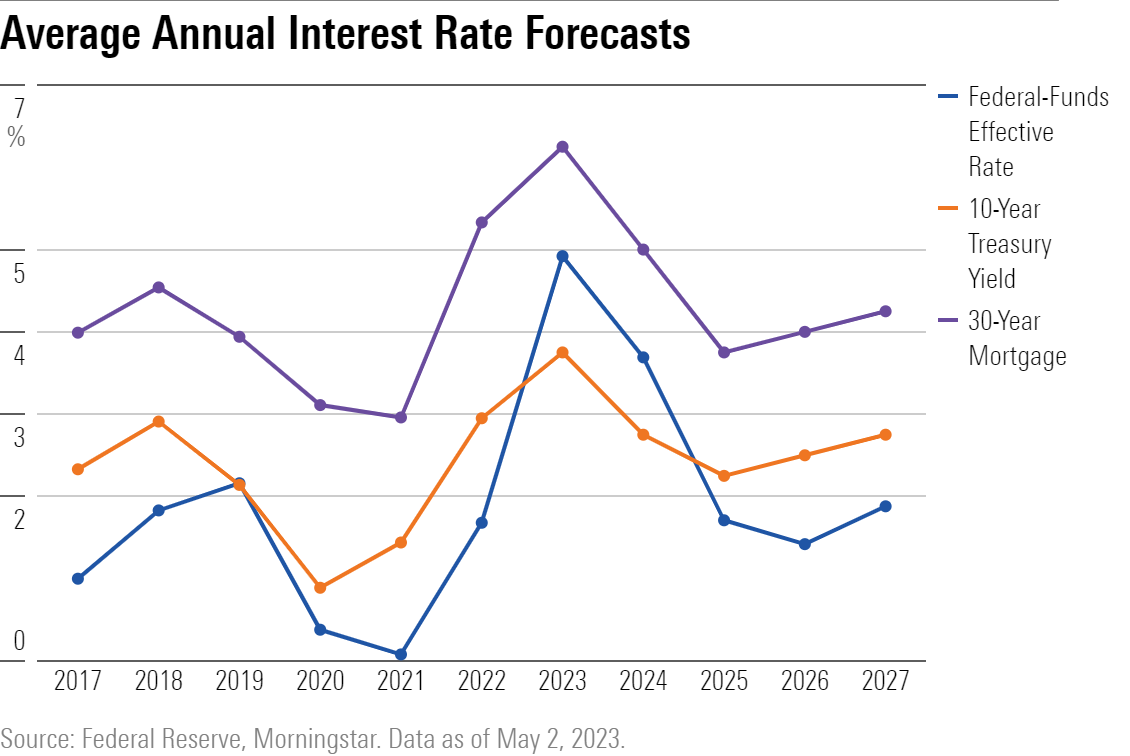

Gráfico de líneas que muestra las previsiones anuales para el tipo efectivo de los fondos federales, el rendimiento del Tesoro a 10 años y la hipoteca a 30 años.

Evaluar el impacto probable de estos efectos retardados del endurecimiento monetario está plagado de incertidumbre, lo que dificulta enormemente la labor de la Reserva Federal.

Powell ha subrayado la necesidad de seguir "dependiendo de los datos" en su toma de decisiones. Powell también declinó decir exactamente qué resultados en términos de datos empujarían a la Fed a una decisión u otra en sus próximas reuniones. Pero esperamos que la Fed se abstenga de nuevas subidas mientras la inflación no muestre signos de acelerarse de nuevo.

Suponiendo que la Fed haya dejado de subir los tipos, ¿cuándo pasará a recortarlos? Los mercados prevén ahora tres recortes de tipos antes de finales de 2023, un cambio de opinión que también se refleja en la bajada de los rendimientos de los bonos en comparación con hace dos meses. Este cambio se ha producido en respuesta a las crecientes preocupaciones en torno a los bancos. Sin embargo, pensamos que la Fed podrá contener la inestabilidad del sistema bancario mediante inyecciones de liquidez, lo que le dejará vía libre para esgrimir el tipo de los fondos federales como arma en su guerra contra la inflación.

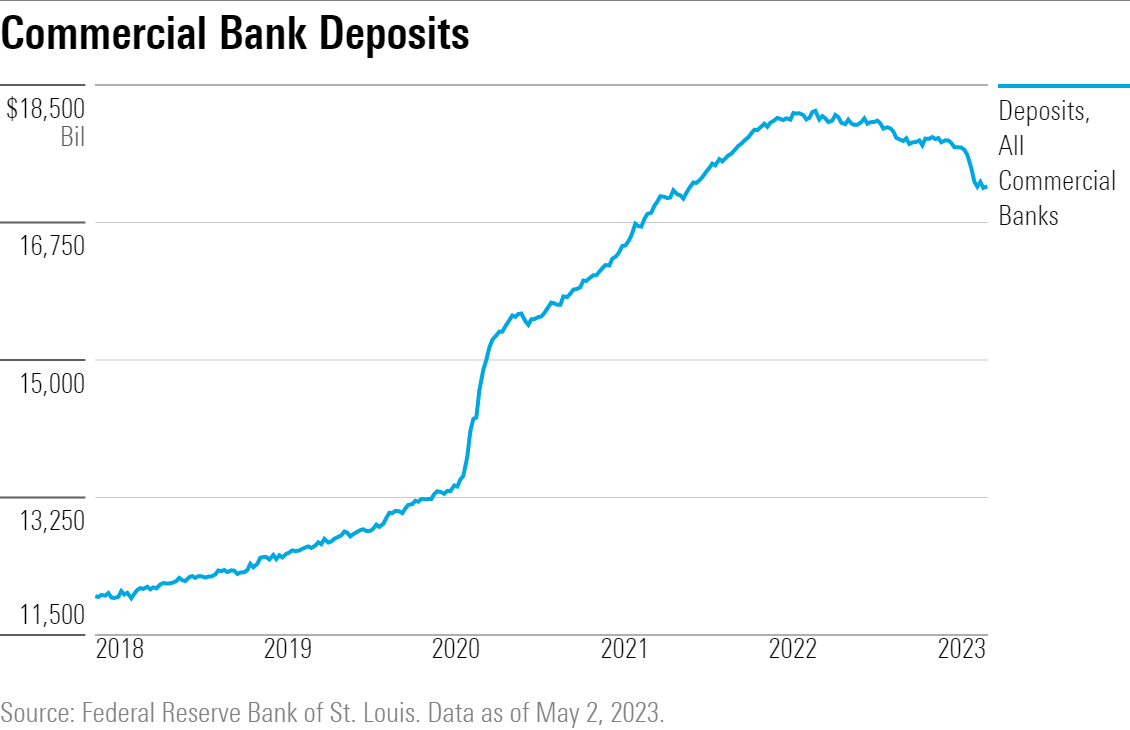

De hecho, las salidas de depósitos de los bancos han sido moderadas en las últimas semanas, tras las salidas masivas de principios de marzo. Y los niveles de depósitos siguen muy por encima de la tendencia prepandémica. A pesar de la quiebra de First Republic la semana pasada (la tercera de importancia este año), el resto del sistema bancario parece en general seguro.

Gráfico que muestra los depósitos de todos los bancos comerciales desde el 1 de mayo de 2018.

Esperamos que la Fed pivote hacia el recorte de tipos una vez ganada la batalla contra la inflación. Powell declaró que, dependiendo de que se cumplan las previsiones de inflación de la Fed (con una tasa de inflación interanual del 3,3% a finales de este año), no estará lista para recortar los tipos entonces. Pero esperamos que la inflación caiga más rápido que esto, por lo que creemos que la Fed estará lista para recortar los tipos en diciembre de 2023.

Además, esperamos recortes masivos de tipos en 2024 y 2025. La continua relajación de la inflación junto con la necesidad de estimular el crecimiento económico empujarán a la Fed hacia fuertes recortes de tipos, en nuestra opinión. Proyectamos un tipo de los fondos federales a finales de 2025 del 1,25%-1,50%, casi 2 puntos porcentuales por debajo de las expectativas de la Fed.

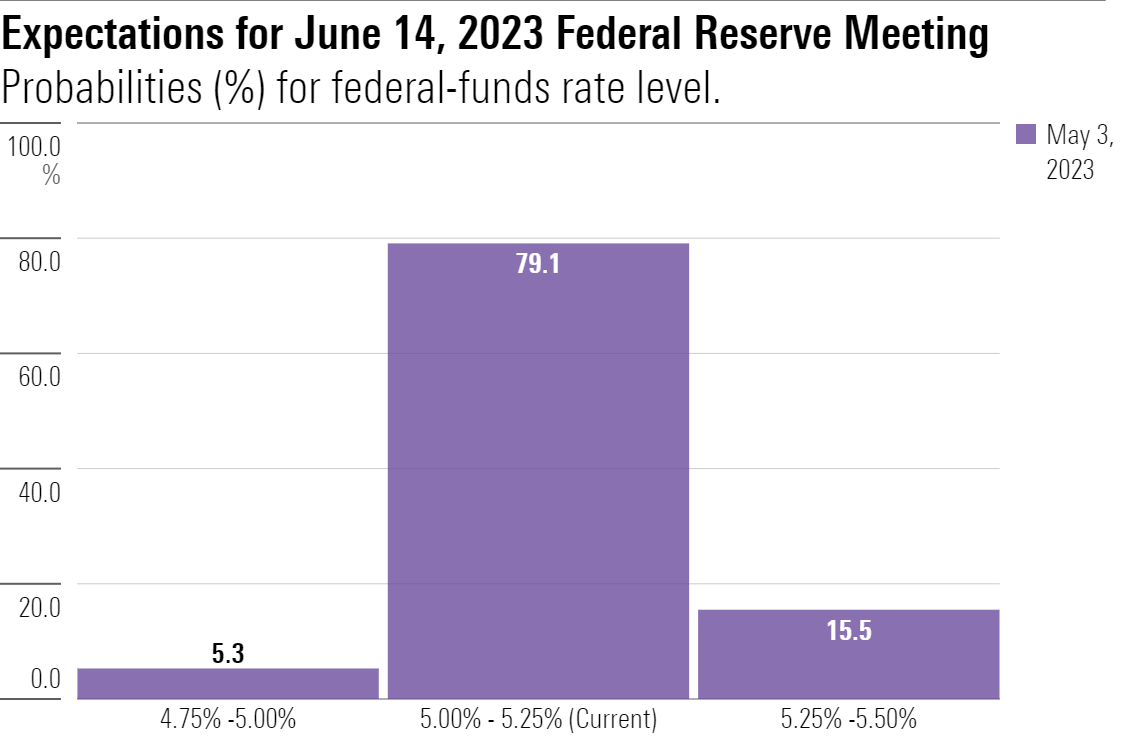

Por el momento, los mercados esperan que la Fed mantenga los tipos estables en la reunión de junio. Según la herramienta FedWatch de CME, que refleja las apuestas de los operadores de futuros sobre la dirección de los tipos de interés, las expectativas son sólidas para que el tipo de los fondos federales se mantenga en su nuevo objetivo del 5,00%-5,25%.

Gráfico que muestra las probabilidades de los niveles del tipo de los fondos federales a partir del 3 de mayo de 2023.