La Reserva Federal de Estados Unidos prosiguió el miércoles su campaña para subir los tipos de interés, pero gran parte de la atención se centró en otro tema: el impacto de la crisis bancaria que ha surgido en las últimas semanas.

Hasta principios de marzo, las expectativas en torno a la reunión de la Reserva Federal de esta semana se centraban directamente en las perspectivas de inflación y en un ritmo de crecimiento económico mayor de lo esperado.

Pero con la quiebra del Silicon Valley Bank SIVB y los acontecimientos posteriores, la ecuación para la Fed ha cambiado radicalmente.

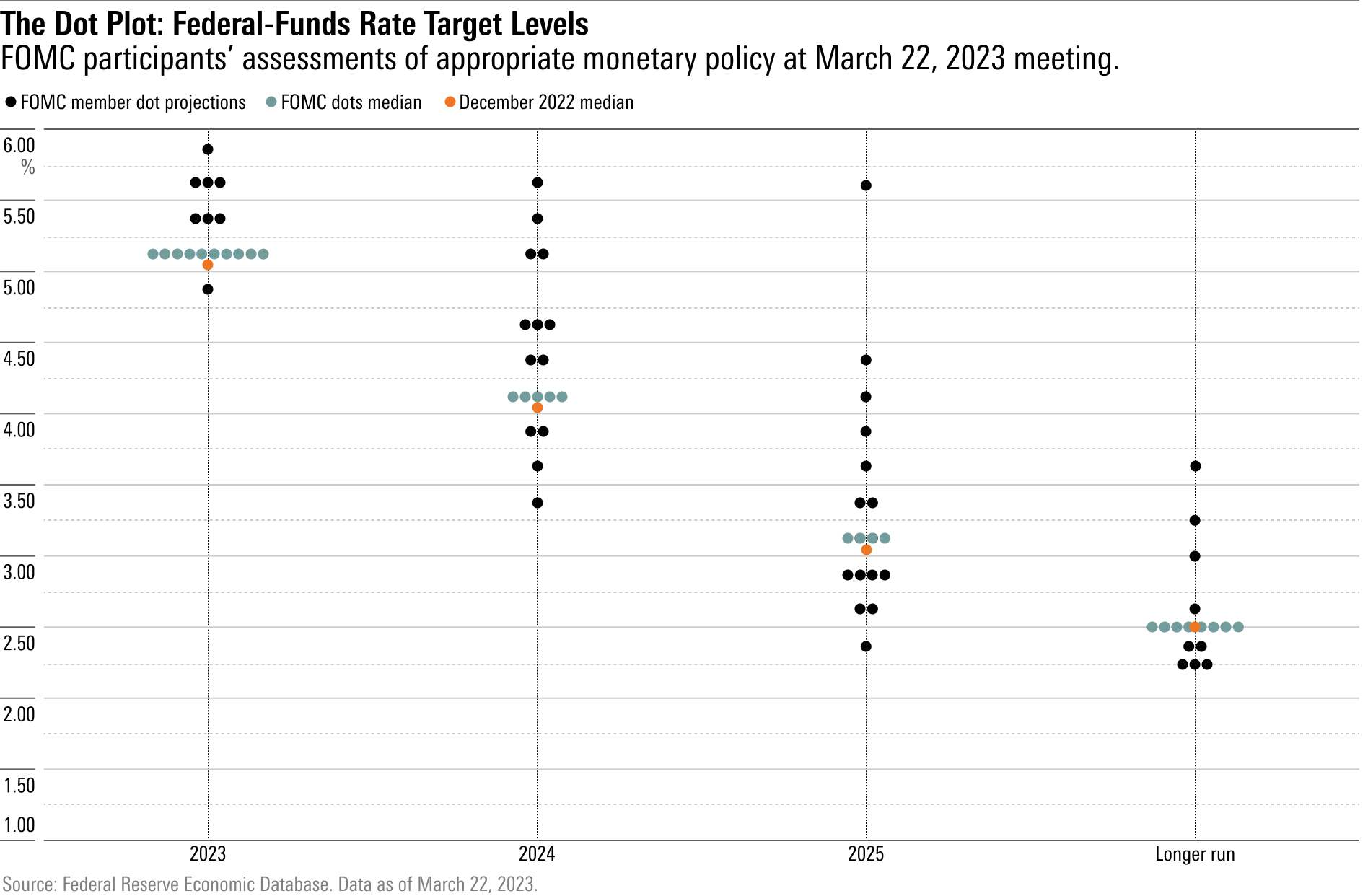

Es probable que la Fed recorte drásticamente los tipos en 2024

La Reserva Federal se esfuerza ahora por trazar el mejor camino a seguir, ya que la economía estadounidense parece encontrarse en el filo de la navaja entre la alta inflación y el riesgo de crisis financiera. La Fed espera mantener los tipos en un nivel de alrededor del 5% hasta finales de 2023, pero creemos que es probable que los tipos bajen bruscamente después de esa fecha.

A pesar de los indicios incipientes de dificultades en el sistema financiero estadounidense, la Reserva Federal siguió adelante con otra subida de 0,25 puntos del tipo de interés de los fondos federales, situándolo en un rango objetivo de entre el 4,75% y el 5,00%.

La mayoría de los participantes en el mercado esperaba una subida de 0,25 puntos antes de la reunión. Sin embargo, algunos inversores habían apostado por que la Fed se abstuviera de una subida en esta reunión para ayudar a estabilizar el sistema financiero.

Los temores a una posible crisis financiera se han multiplicado tras la quiebra del Silicon Valley Bank el 10 de marzo, cuando el banco suspendió pagos tras una fuga de depósitos. Con unos 200.000 millones de dólares en activos, fue la segunda mayor quiebra de un banco asegurado por la FDIC en la historia de Estados Unidos (junto a la de Washington Mutual en 2008).

El 12 de marzo también quebró Signature Bank SBNY (110.000 millones de dólares en activos). El destino del First Republic Bank FRC (200.000 millones de dólares en activos) está en peligro tras una retirada masiva de sus depósitos. Mientras tanto, una brusca crisis de liquidez en Credit Suisse CS provocó una venta precipitada a UBS UBS, señal de una propagación de las turbulencias financieras a los mercados europeos.

La Fed lleva los tipos a su nivel más alto desde 2007

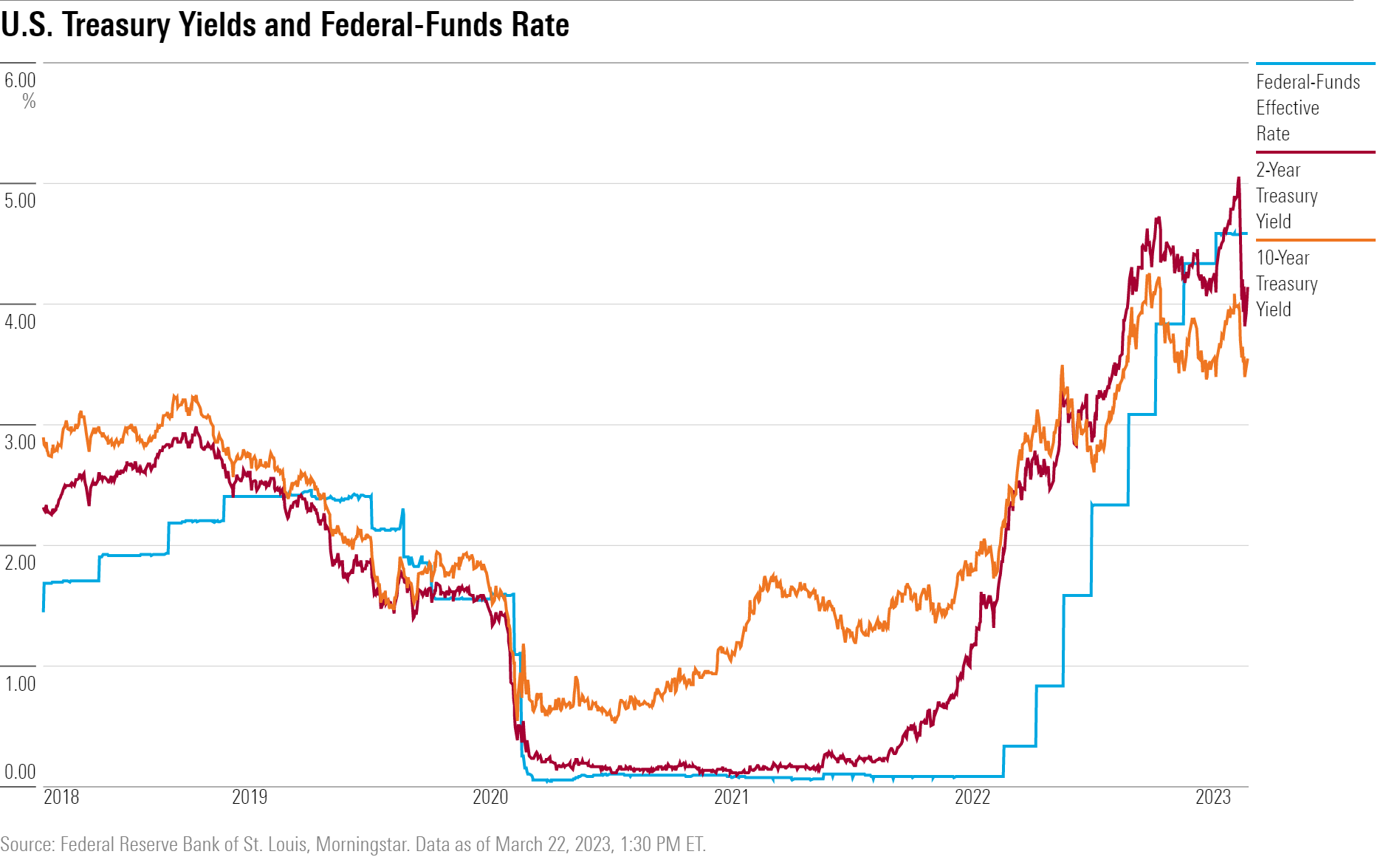

Con la subida de hoy, el tipo de interés de los fondos federales se sitúa entre el 4,75% y el 5,00%, el nivel más alto desde 2007. En total, la Fed ha aumentado el tipo de los fondos federales en 4,75 puntos porcentuales desde marzo de 2022. Se trata del mayor incremento en un año desde el ciclo de subidas de 1980-81, cuando la Fed trató de controlar la "Gran Inflación" que asoló la década de 1970.

Las agresivas subidas de tipos de principios de los 80 pusieron en marcha una cascada de quiebras bancarias a lo largo de esa década (conocida como la crisis de S&L – “Savings and Loans” - de las cajas de ahorro y de los préstamos). En aquel episodio, algunos bancos estaban muy expuestos al riesgo de los tipos de interés, lo que significaba que sufrirían pérdidas cuando éstos subieran. El sector bancario aprendió de la crisis de las cajas de ahorros y los préstamos a cubrir mejor el riesgo de tipos de interés, y hoy la mayoría de los bancos parecen estar capeando el temporal de subidas de tipos en buena forma. Pero una pequeña minoría de bancos no ha cubierto adecuadamente el riesgo de tipos de interés, lo que ha provocado la reciente oleada de dificultades.

Aunque el mercado espera ahora múltiples recortes de tipos antes de finales de 2024 para bajar el tipo de los fondos federales al 4,25%, la Fed prevé mantener los tipos firmes en torno al 5,00%. La Fed cree que puede frenar las dificultades financieras con otras herramientas distintas del recorte del tipo de los fondos federales, despejando el camino para que la política monetaria siga siendo restrictiva con el fin de continuar luchando contra la inflación.

Para ello, la Fed ha abierto las espitas de la financiación para los bancos necesitados de liquidez, a través de la ventanilla de descuento tradicional junto con su nuevo Programa de Financiación Bancaria a Plazo (BTFP). Las dificultades financieras ya no parecen agravarse, y el presidente de la Fed, Jerome Powell, mencionó que "los flujos de depósitos se han estabilizado en la última semana".

Los mercados se muestran escépticos ante las previsiones de la Fed

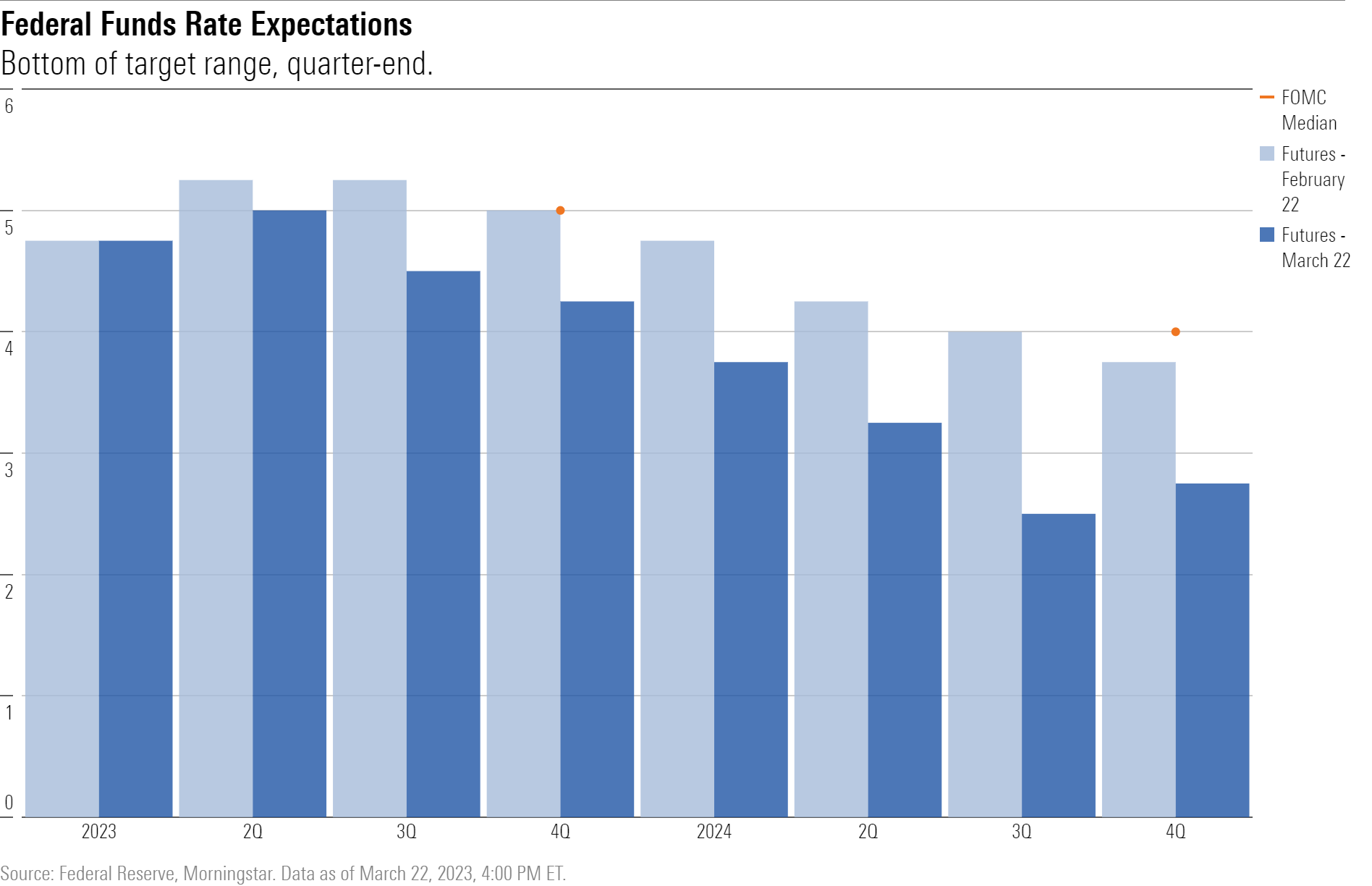

Las opiniones del mercado sobre la trayectoria del tipo de los fondos federales han cambiado bruscamente en respuesta a los acontecimientos de las últimas semanas. La trayectoria implícita del tipo de los fondos federales ha caído casi 100 puntos básicos, y los rendimientos de los bonos han bajado proporcionalmente. Claramente, el mercado está cocinando una probabilidad mucho mayor de recesión y/o riesgo de crisis financiera. Esto significa que el mercado es más escéptico de que la Reserva Federal pueda estabilizar el sistema financiero manteniendo alto el tipo de los fondos federales.

Incluso si la Fed consigue evitar nuevas quiebras bancarias, una cuestión clave es cuánto se contraerá la oferta de préstamos bancarios a raíz de los recientes acontecimientos. Las normas de concesión de préstamos bancarios ya se estaban endureciendo en los últimos meses, y es probable que este endurecimiento siga avanzando a medida que los bancos adopten una postura más conservadora. Esto contribuirá a reducir la inversión empresarial y la contratación, junto con el gasto de los consumidores. Pero, como reconoció Powell, el grado de impacto es muy incierto.

A corto plazo (durante los próximos dos o tres trimestres), tendemos a estar de acuerdo con la opinión de la Reserva Federal de que el tipo de los fondos federales puede mantenerse alto sin desencadenar una explosión de dificultades financieras. Tampoco damos por sentado que los problemas bancarios vayan a lastrar masivamente el crecimiento económico. En la segunda mitad de la década de 1980, cientos de bancos -en su mayoría muy pequeños- quebraron cada año, sin que se produjera una crisis financiera ni una recesión. No todas las quiebras bancarias presagian un colapso del sistema financiero como el de 2008.

Sea cual sea el impacto final, es probable que el endurecimiento de las normas de concesión de préstamos tarde varios trimestres en afectar al gasto de las empresas y los consumidores. Así pues, la economía no se va a enfriar inmediatamente por las dificultades financieras y, por lo tanto, tampoco desaparecerá inmediatamente el problema de la inflación por los recientes acontecimientos.

La inflación subyacente de los precios al consumo se situó en una media anualizada del 5,2% en los tres últimos meses. Esperamos que la inflación vuelva a la normalidad a finales de 2023. Pero las previsiones de recortes de tipos a partir de este verano (como espera ahora el mercado) parecen prematuras.