2022 fue un año en el que los inversores no pudieron encontrar mucho consuelo, ya que tanto las acciones como los bonos cayeron. En 2023, los inversores temen una recesión. Mike Coop, director de inversiones para Europa, Oriente Medio y África de Morningstar Investment Management opina que “como inversores, la realidad es que una recesión parece el escenario más probable para muchos países”.

Sin embargo, es imposible conocer tanto la gravedad como la duración de cualquier posible recesión. Según Preston Caldwell, responsable de Morningstar de análisis económico de Estados Unidos, es prácticamente como lanzar una moneda al aire, al menos en Estados Unidos, que representa alrededor de una cuarta parte del PIB mundial y más del 60% del mercado bursátil mundial.

Insiste en la necesidad de mirar más allá de 2023: “En cualquier caso, esperamos que el crecimiento se acelere de nuevo en 2024 a medida que la Reserva Federal levante el freno”, afirma Caldwell. Pronostica que la inflación tiene una probabilidad razonable de retroceder a niveles normales en 2023 y podría incluso rebajar el objetivo de inflación del 2% de la Reserva Federal en 2024.

Razones para el optimismo

Si bien 2022 puede haber sido sombrío, 2023 podría deparar tiempos más brillantes, afirma Philip Straehl, responsable mundial de análisis de gestión de inversiones de Morningstar Investment Management. “Desde una perspectiva a más largo plazo, la recesión de 2022 ha sentado las bases para un entorno de inversión a largo plazo mucho mejor”, afirma.

Una razón para el optimismo procede de la renta fija. Los rendimientos reales a 10 años en EE.UU. están en su nivel más alto desde 2009, ofreciendo perspectivas de rentabilidad significativamente positivas después de la inflación -tras un prolongado periodo de no seguir el ritmo de los precios al consumo. “Los principales mercados de bonos con grado de inversión tienen un precio que permite obtener una rentabilidad tras la inflación de entre el 1,5% y el 2% durante la próxima década”, añade.

De hecho, las valoraciones de los mercados de renta variable son mucho mejores ahora que a finales de 2021.

“Por ejemplo, hace 12 meses, no había mercados de renta variable de países desarrollados infravalorados según nuestros modelos de valoración. En cambio, a finales de octubre de 2022, casi el 30% de los países estaban baratos en comparación con sus expectativas de valor razonable a largo plazo (es decir, infravalorados). En particular, esta proporción era aún mayor a finales de septiembre de 2022, con un 37,5% de los países cubiertos infravalorados”, afirma Straehl.

¿Quér rentabilidad esperar?

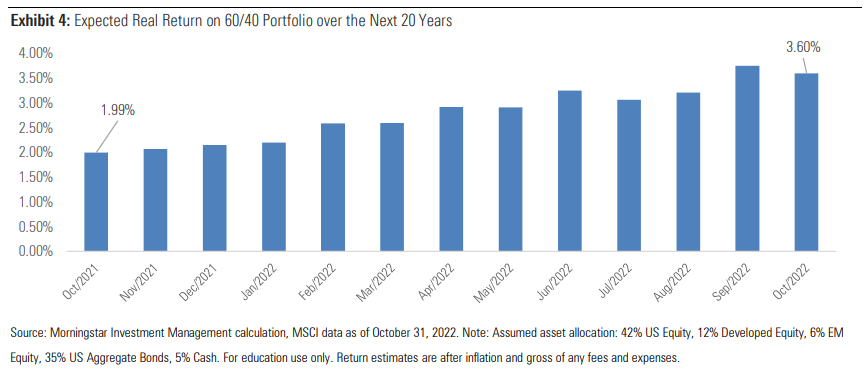

Teniendo en cuenta las mejoras en las valoraciones de la renta variable y la renta fija a lo largo de 2022, los modelos de valoración de Straehl sugieren que la cartera 60/40 puede ofrecer una rentabilidad después de inflación del 3,6% durante las próximas dos décadas, una mejora del 1,6% con respecto a hace un año.

¿Dónde están las oportunidades?

“La rotación dentro de los mercados de renta variable fue otro tema clave a lo largo de 2022. En otras palabras, aquellos activos que mostraban las mejores perspectivas hace un año no las muestran hoy. Esta rotación ha hecho que algunos activos pierdan atractivo y otros suban en los últimos 12 meses”, afirma Straehl.

Señala como ejemplo las empresas energéticas, que destacaron durante 2020 y gran parte de 2021 como uno de los activos más atractivos, pero que ahora han descendido en la clasificación, mientras que la clasificación prospectiva de las empresas de servicios de comunicación ha ido en sentido contrario.

“Hace doce meses, el sector de los servicios de comunicación ocupaba el sexto lugar de los 10 sectores mundiales. Hoy ocupa el primer puesto. Los servicios de comunicación son un sector realmente diverso, que abarca empresas de medios de comunicación en Internet (como Alphabet (GOOG) y Meta (META)), empresas de entretenimiento y proveedores de servicios de telecomunicaciones. En parte en función de la débil rentabilidad reciente de las acciones -experimentada por varios de sus componentes más significativos-, los servicios de comunicación globales poseen ahora una de las estimaciones de rentabilidad implícita por valoración más altas de entre los sectores que cubrimos.

“Aunque observamos un mayor riesgo fundamental en el sector en comparación con otras clases de activos, las valoraciones (tanto absolutas como relativas) y los elementos contrarios inclinan la balanza de nuestra convicción a favor de una puntuación global de “Media a Alta””, explica.

Straehl también ve oportunidades significativas en la renta variable de los mercados emergentes, que como segmento ha experimentado rentabilidades ampliamente negativas en 2022, especialmente en dólares estadounidenses.

“Dada nuestra evaluación de la valoración, el panorama de riesgo fundamental y los elementos contrarios, concluimos que las valoraciones absolutas y relativas han mejorado hasta el punto de que los mercados emergentes merecen una mejora de nuestra convicción general a Media a Alta”, añade.

Mejores valoraciones crean oportunidades

Aunque este análisis pueda parecer alentador, especialmente tras un año difícil, Straehl reconoce que los periodos de volatilidad del mercado pueden ser desconcertantes para los inversores.

“Nuestro enfoque consiste en seguir un proceso de inversión disciplinado basado en valoraciones y guiado por una serie de principios de inversión que nos mantienen centrados en el largo plazo y en lo que importa fundamentalmente. Los periodos de incertidumbre suelen generar las mayores oportunidades del mercado, ya que los participantes en el mercado reaccionan de forma exagerada a las noticias. Sin embargo, deben seguir aplicándose los principios de la buena inversión”, afirma.

Straehl propone cinco lecciones clave que nos mantendrán en una buena posición en 2023 y más allá:

1) tener una mentalidad a largo plazo,

2) utilizar un marco coherente para evaluar el valor,

3) evaluar en profundidad los fundamentales,

4) pensar como un contrarian, y

5) comprender en qué punto del ciclo del capital nos encontramos.

“Mientras navegamos por los mercados, recordamos estas lecciones y nos mantenemos optimistas de que los mejores días para los inversores están por llegar”, afirma.

El autor o autores no poseen acciones de ninguno de los valores mencionados en este artículo. Conozca la política editorial de Morningstar.