Los analistas europeos de Morningstar acaban de publicar sus perspectivas de renta variable e inflación para el primer trimestre de 2023. Si bien 2022 fue un año difícil, este año podría ofrecer oportunidades a los inversores que se posicionen ante una inflación persistente.

Creemos que los elementos transitorios de la inflación, a saber, los alimentos y la energía, se están debilitando, pero es posible que se mantenga un nivel elevado de inflación subyacente durante algún tiempo. Los inversores deberían buscar empresas que puedan hacer frente a esta situación de forma eficaz; las clasificamos así:

- Empresas que operan con contratos protegidos frente a la inflación (por ejemplo, operadores de torres de telecomunicaciones, empresas de catering y operadores de autopistas de peaje);

- Empresas con poder de fijación de precios, a través de marcas fuertes u otros activos intangibles;

- Empresas que se benefician de la inflación y, a menudo, de los elevados precios de la electricidad.

Veamos algunos gráficos clave de las perspectivas.

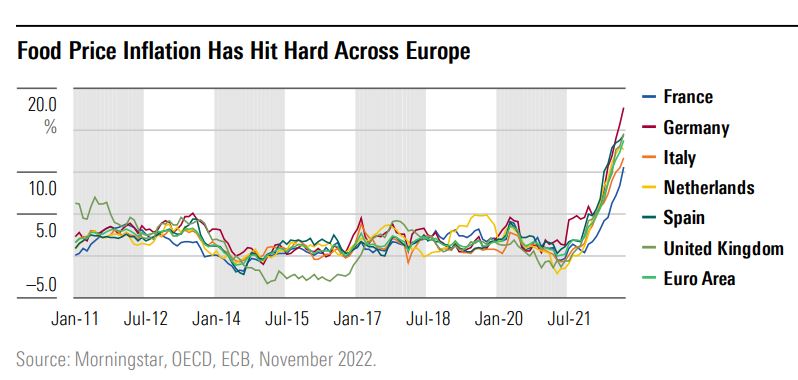

Nuestro primer gráfico muestra la rapidez y agresividad con que han subido los precios de los alimentos.

Históricamente, las subidas de los precios de los alimentos y la energía han tendido a ser transitorias. Esto es lo que está ocurriendo de nuevo, pues los precios de la energía ya han bajado en algunas partes de Europa y nuestras previsiones apuntan a nuevas caídas.

A medida que disminuyan los cuellos de botella en las redes de transporte marítimo, esperamos que también se reduzcan los costes de los productos de consumo, incluidos los alimentos.

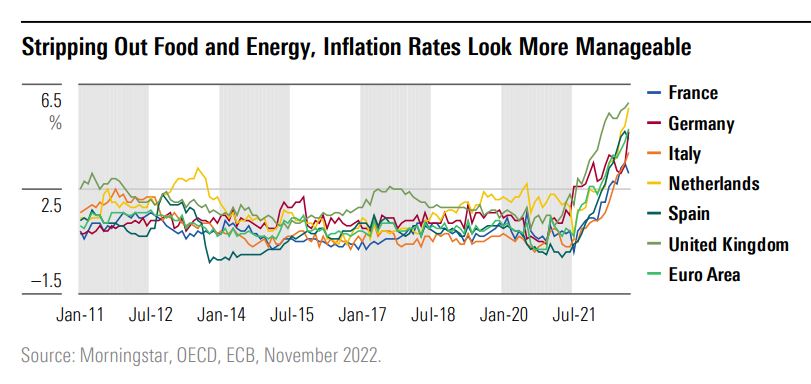

Si esto ocurriera, los bancos centrales europeos tendrían que hacer frente a una inflación subyacente de alrededor del 5%, una tarea mucho más manejable que una inflación general cercana al 10%. Veamos ahora la inflación "subyacente", que es una medida de las subidas de precios sin incluir los alimentos y la energía. El Reino Unido y los Países Bajos siguen teniendo la inflación más alta de la región.

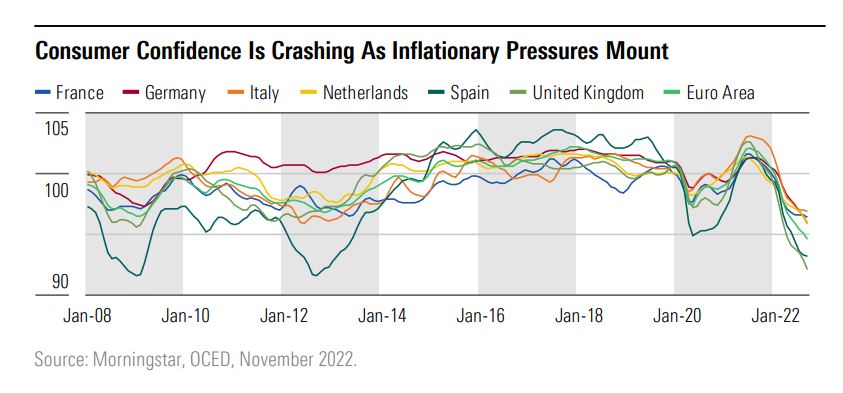

Veamos ahora la confianza de los consumidores. Lo interesante aquí es cómo el "rebote" post-pandémico ha dado marcha atrás.

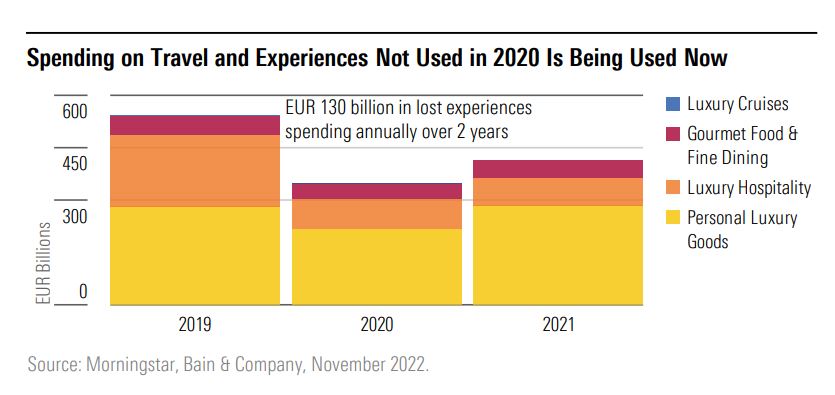

Pero los consumidores siguen gastando parte de sus ahorros del confinamiento. La demanda reprimida de viajes sigue abriéndose paso en el sistema, como demuestran los ingresos hoteleros por habitación disponible en Estados Unidos y Europa, que superan los niveles de 2019.

En un sector relativamente mercantilizado, es poco probable que esta capacidad de repercutir los aumentos de precios con tanta facilidad persista más allá del corto plazo, pero las empresas hoteleras y de viajes están aprovechando al máximo las oportunidades lucrativas. He aquí dónde ha ido a parar el dinero en los últimos tres años:

El lujo es un tema recurrente. Históricamente, las marcas de gama alta han conseguido subir los precios por encima de la inflación, ya que muchas tienen bases de clientes menos sensibles a los precios.

Entre los ejemplos de empresas con éxito en este ámbito se encuentra Lindt & Spruengli, fabricante suizo de chocolates de alta gama con una amplia ventaja competitiva. Uno de los factores clave de nuestra calificación de amplia ventaja competitiva para la empresa es la fortaleza de su marca, que le permite imponer una prima de precio significativa sobre las marcas de chocolate convencionales.

La historia de Pernod Ricard es similar: con marcas de bebidas espirituosas de gama alta como Havana Club y el coñac Martell, la empresa se ha forjado una marca fuerte, lo que respalda nuestra calificación de amplio foso para el valor. En 2022 demostró su poder de fijación de precios al subirlos, al tiempo que impulsaba el crecimiento de las ventas, lo que no es tarea fácil.

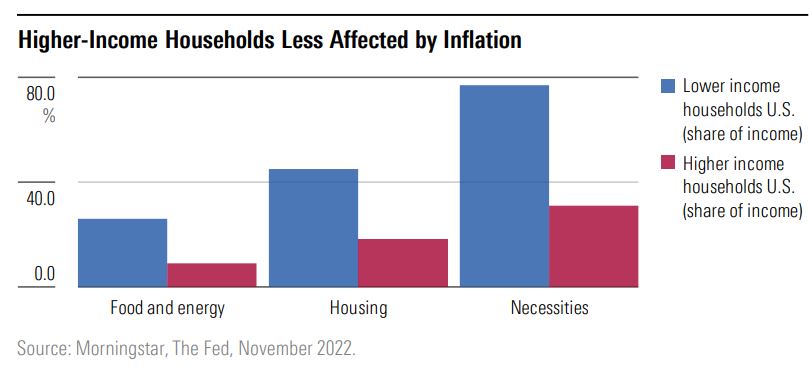

Al igual que durante la pandemia, el dolor económico en la era de la alta inflación no se está distribuyendo uniformemente. Los datos de EE.UU. lo confirman: