Incluso cuando las acciones rebotaron desde los mínimos del mercado bajista, hubo una preocupación persistente: ¿los resultados del segundo trimestre podrían hacer descarrilar el movimiento alcista?

La preocupación era que la inflación y la ralentización de la economía provocarían unos anuncios de beneficios débiles que hicieran retroceder al mercado.

Y, de hecho, las empresas no están superando las expectativas de los analistas en cuanto a beneficios por un margen récord, como ocurrió en 2021.

A pesar de ello, los inversores están premiando a las empresas que simplemente cumplieron las expectativas o que las superaron por un margen más amplio que en cualquier otra temporada de resultados de los últimos dos años.

Las ganancias del segundo trimestre hasta ahora no son excelentes para las acciones, pero son lo suficientemente buenas.

"Llegamos a la temporada de resultados con el vaso medio vacío", dice Steve Sosnick, estratega jefe de Interactive Brokers. "Probablemente estábamos un poco predispuestos a pensar de forma negativa, ya que nos preocupaba la posibilidad de que el trimestre fuera un desastre", dice, lo que significa que los inversores esperaban que los resultados del segundo trimestre fueran el momento en que las empresas se deshicieran de todas las malas noticias de una vez.

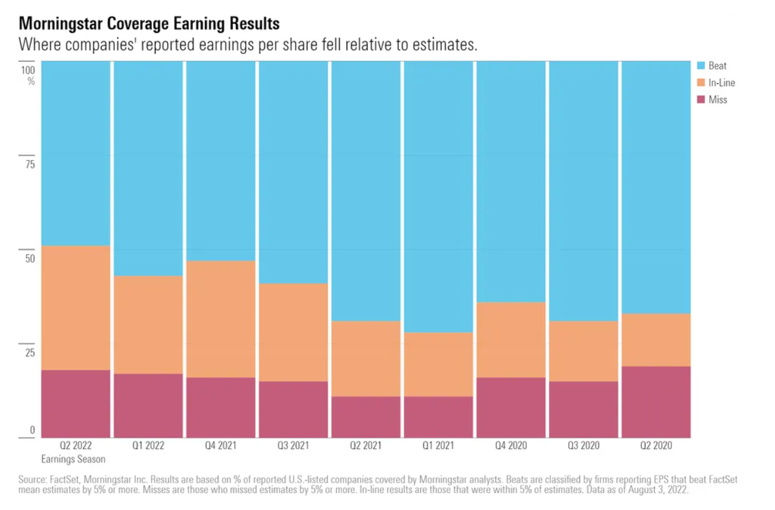

En cambio, hasta el 3 de agosto, con cerca del 51% de las 854 empresas que cotizan en EE.UU. cubiertas por los analistas de Morningstar que han informado de los resultados del segundo trimestre, los inversores no han castigado a ningún valor en la misma medida que lo hicieron durante los resultados del primer trimestre.

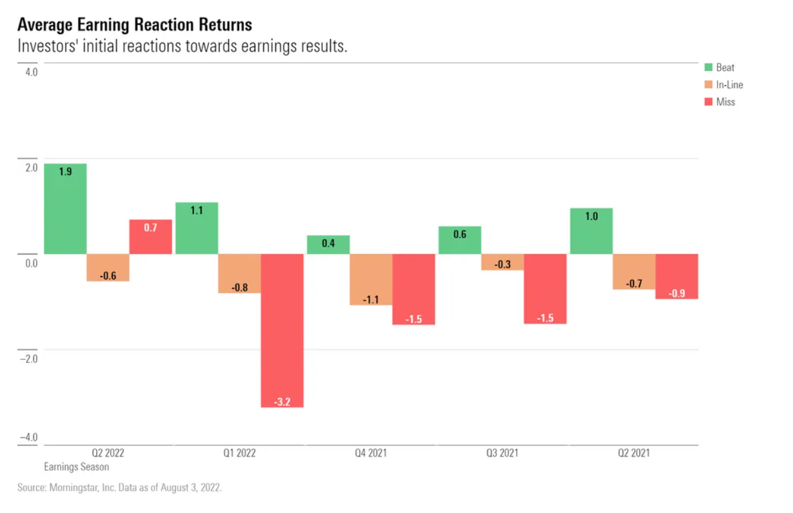

La rentabilidad media de un día tras la publicación de resultados positivos es del 1,89%, frente a una media del 0,75% en los últimos cuatro trimestres.

Otros datos clave de los resultados del segundo trimestre:

- Las empresas que no alcanzaron las estimaciones de beneficios vieron cómo sus acciones subían una media del 0,72%, frente a una pérdida media del 1,77% en el año anterior para ese mismo grupo.

- Los ejecutivos se mostraron más confiados en sus orientaciones y comentarios, lo que hizo que los inversores también hicieran subir los valores que no cumplieron las estimaciones de beneficios.

- De los valores cubiertos por los analistas de Morningstar que han informado, sólo ocho cayeron más del 10% después de sus resultados, en comparación con 32 durante la temporada de resultados del primer trimestre. La empresa de reaseguros Scor (SCRYY) fue la más afectada, con una caída del 15%.

- Ninguna de las empresas que han presentado sus informes hasta ahora ha visto caer sus acciones más de un 20%. Siete empresas cayeron tanto durante el trimestre anterior, incluida Under Armour (UA), cuyas acciones se desplomaron un 25,9%.

- Las acciones que tuvieron la peor reacción a los resultados del primer trimestre, los grandes minoristas, aún no han presentado sus informes, lo que deja la posibilidad de que los sentimientos de los inversores se agrien rápidamente.

Hasta ahora, son menos las empresas que superan sus estimaciones de beneficios para el segundo trimestre, ya que sólo el 47% de las que informaron lo hicieron. Esta cifra es inferior al 56% del primer trimestre y a la media del 60% de las últimas cuatro temporadas de resultados.

También ha habido un aumento en el número de empresas que no cumplieron las expectativas, con cerca del 19% de las que no cumplieron las estimaciones del segundo trimestre. Esto se compara con una media del 15% en el último año, y es ligeramente peor que el 18% del primer trimestre.

Entonces, ¿por qué los inversores se alegran de las noticias del segundo trimestre cuando hay menos superaciones de beneficios e incumplimientos más frecuentes?

"La clave de este trimestre ha sido que ha sido mejor de lo que se temía", afirma Sosnick, que apunta a un cambio en la psicología del mercado. Cuando la psicología del mercado es buena, los inversores esperan que las empresas superen los beneficios y generalmente lo recompensan, y viceversa, dice. Pero cuando la psicología del mercado "apesta", como la ve Sosnick ahora, "el mercado sólo espera que las empresas alcancen sus objetivos. No es necesario que los beneficios sean superiores para que los resultados sean una buena noticia", afirma.

Esto coincide con el aumento del número de empresas que han cumplido las expectativas para el segundo trimestre, que es el 33% de las que han presentado sus informes hasta ahora. Las empresas que cumplieron las expectativas tuvieron una rentabilidad media de reacción a los beneficios de un 0,57%, lo que está ligeramente por encima del descenso medio del 0,74% durante el año anterior.

En cuanto a las empresas que no cumplieron las expectativas y aún así vieron una reacción media de los beneficios que fue positiva, la implicación es que los inversores estaban prestando atención a algo más que a los éxitos o fracasos. Sosnick observó un mayor nivel de confianza en la forma en que las empresas hablaban de sus objetivos durante los comentarios sobre los resultados del segundo trimestre.

"A las empresas les faltaba claridad, y eso se expresó en el primer trimestre, y por eso los inversores llegaron al segundo trimestre con el vaso medio vacío", dice. "En cambio, las empresas parecían, si no optimistas, un poco más seguras en sus orientaciones. A los mercados les gusta la certeza".

Una combinación de empresas que en general cumplieron las expectativas, si no las superaron a un ritmo mayor este trimestre, y una mayor confianza en los rangos de orientación fue suficiente para cambiar el sentimiento del mercado.

"Los inversores estaban mucho más dispuestos a premiar las noticias positivas que a castigar las negativas", afirma Sosnick. Citó las reacciones de los inversores a los beneficios de los bancos, que muchos consideran un indicador del resto de los beneficios.

¿Qué es lo siguiente?

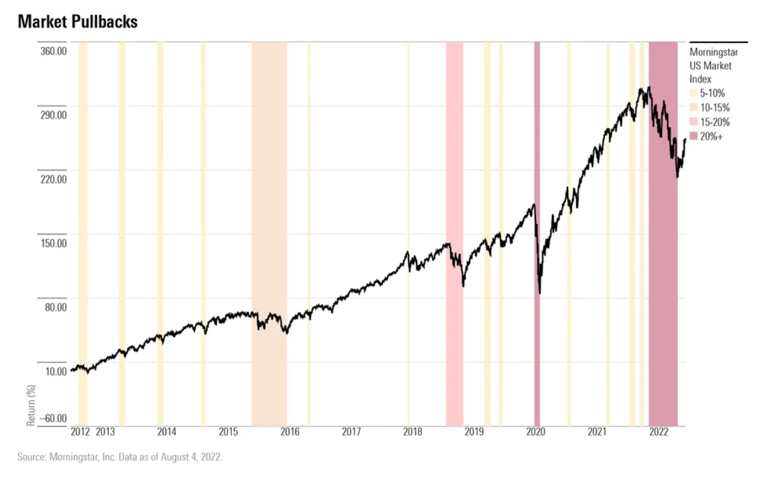

El mercado en general ha subido un 13,9% desde su mínimo de 52 semanas el 16 de junio, impulsado por las sólidas noticias sobre los beneficios, lo que ha llevado a algunos a pensar que el mercado ha superado su mínimo del mercado bajista. Pero Sosnick no se atreve a afirmar que los resultados recientes sean un indicio de que el mercado está subiendo.

"Hemos superado la mayor parte de la temporada de resultados, pero las próximas semanas van a ser reveladoras, ya que vamos a escuchar a los minoristas, y sospecho que pueden contar una historia diferente", afirma.

Una gran oleada de minoristas suele presentar sus informes hacia el final de la temporada de resultados, muchos de los cuales se encuentran entre las empresas que tuvieron las peores reacciones durante los resultados del primer trimestre, incluyendo Target (TGT), cuyas acciones cayeron un 24,93%, y Bed Bath and Beyond (BBBY), que cayó un 23,58%.

Sosnick también desconfía de que la psicología del mercado se revierta de nuevo, y afirma que todavía hay factores que pueden cambiar el sentimiento.

"Me resisto a decir que hemos tocado el mínimo del mercado bajista porque soy un gran creyente de 'No luches contra la Fed', y todavía no han quitado el pie del freno", dice, refiriéndose a las expectativas de que la Reserva Federal siga subiendo los tipos de interés.

"También vamos a tener la otra cuestión de la reducción del balance de la Fed, la Fed bombeó mucho dinero en los mercados, y realmente acaban de empezar a retirarlo", dice Sosnick. Aunque la Reserva Federal reducirá su balance a un ritmo muy lento, Sosnick sigue viendo esto como un importante viento en contra en el futuro.

"Es poco probable que [la Fed] cambie su postura a menos que nos enfrentemos a una recesión, y el mercado de bonos nos grita en la cara que es probable que nos enfrentemos a una. Pero los inversores en acciones lo ven de alguna manera como algo que hay que ignorar o que está bien, ya que esperan que la Fed recorte los tipos [en caso de recesión]", afirma Sosnick. "Es un caso en el que hay que tener cuidado con lo que se desea".