El año 2022 está siendo bastante agitado para los inversores. El índice Morningstar US Market bajó cerca de un 19% en lo que va de año el 20 de mayo de 2022, y las áreas que antes eran de alto vuelo, como los valores de crecimiento, las empresas tecnológicas y los valores de momentum, se han visto particularmente afectados. Casi la mitad de los valores subyacentes en el índice Morningstar US Market -incluyendo nombres muy extendidos como Tesla (TSLA), Nvidia (NVDA), Meta (FB) y Netflix (NFLX)- han caído un 30% o más desde sus máximos de 52 semanas.

Aunque el año ha tenido un comienzo más volátil de lo habitual, el reciente nerviosismo del mercado no es del todo inaudito. En este artículo, analizaré la volatilidad actual del mercado en relación con la norma histórica y sugeriré algunas formas de afrontarla para los inversores.

Como muestra el gráfico siguiente, la volatilidad ha seguido una tendencia al alza. El índice CBOE VIX, que mide las expectativas del mercado en cuanto a la volatilidad del mercado de renta variable basándose en las opciones del índice S&P 500, ha tendido al alza tras un verano relativamente tranquilo.

Los mercados se han visto sacudidos por varias cosas: la preocupación constante por las nuevas variantes del coronavirus, la inestabilidad política en Europa del Este, el repentino resurgimiento de la inflación y el temor a que la subida de los tipos de interés pueda frenar las futuras valoraciones de las acciones. Como resultado, el VIX ha subido recientemente por encima de 20, frente a una media a largo plazo de unos 19,3.

La volatilidad real también ha aumentado. Después de un año inusualmente tranquilo durante la mayor parte de 2021, la desviación estándar (una medida de la volatilidad) para el Morningstar US Market Index también ha comenzado a tender al alza. La desviación estándar se situó en el 16,10% para el período de 12 meses hasta el 30 de abril de 2022, en comparación con el 10,77% del año 2021.

Esta volatilidad también se ha traducido en pérdidas más frecuentes. Desde que el mercado empezó a ponerse más nervioso en noviembre de 2021, aproximadamente la mitad de los días de negociación han cerrado con pérdidas. El número de días de negociación con pérdidas del 1% o más también ha aumentado ligeramente.

Todo es relativo

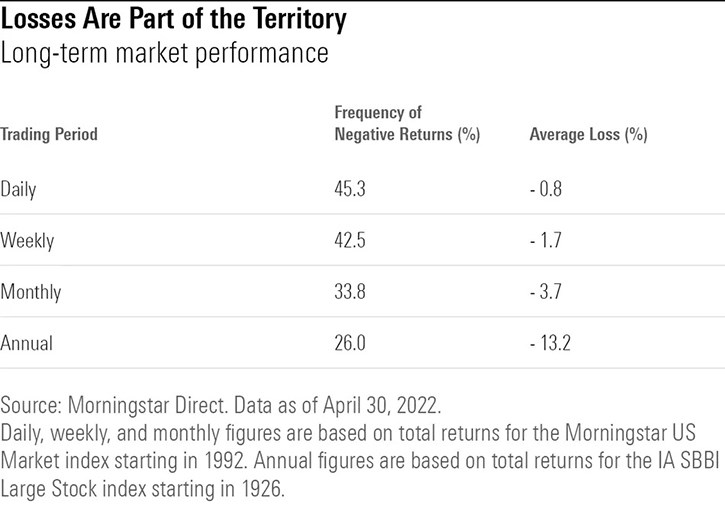

Sin embargo, si se observa en el contexto de las medias históricas a largo plazo, la rentabilidad reciente del mercado no se ha salido tanto de la norma. Como muestra la tabla siguiente, las pérdidas del mercado son bastante comunes. Alrededor del 45% de los días de negociación terminan con rendimientos negativos.

Las pérdidas son menos frecuentes en los periodos más largos, pero siguen siendo relativamente comunes. Alrededor del 42% de los periodos de negociación semanales han terminado históricamente con rendimientos negativos, y alrededor de un tercio de todos los periodos de negociación mensuales han terminado en números rojos. En periodos más largos, los rendimientos anuales han sido negativos en aproximadamente una cuarta parte de las ocasiones

La reciente volatilidad del mercado no se ha salido demasiado del rango habitual. Desde noviembre de 2021, ha habido 73 días de negociación (de 203) con rendimientos negativos, pero sólo 11 de esos días han cerrado con pérdidas superiores al 2%. La volatilidad parece probablemente mayor en parte porque hemos experimentado algunas oscilaciones intradía más dramáticas; además, los valores de crecimiento han sufrido pérdidas mucho más frecuentes y graves.

Algunos inversores también podrían alarmarse por las recientes turbulencias del mercado simplemente porque no hemos visto mucho esa volatilidad en el pasado reciente. El mercado bajista impulsado por el coronavirus a principios de 2020 fue inusualmente rápido y grave, pero también sorprendentemente efímero. Tras caer cerca de un 34% entre el 19 de febrero y el 23 de marzo de 2020, las acciones se recuperaron por completo en agosto. Tras el rebote de 2020, 2021 resultó ser otro año positivo para los inversores en renta variable.

La volatilidad del mercado estuvo muy por debajo de la media, con una desviación estándar de aproximadamente un 20% por debajo de la media histórica a largo plazo para el conjunto del año. Con algunas excepciones (como la corrección de los sectores tecnológico, de los medios de comunicación y de las telecomunicaciones iniciada en el año 2000, la crisis financiera mundial de 2008 y la incertidumbre provocada por una pandemia a principios de 2020), la volatilidad del mercado también fue, en general, inferior a la media de las tres décadas anteriores. Basándonos en la historia pasada, las caídas periódicas del mercado son totalmente normales y esperables.

En periodos de tiempo más largos, el mercado tiende a autocorregirse; ciertas áreas pueden volverse espumosas y alcanzar el estatus de burbuja, y las valoraciones generales del mercado pueden sobrepasar la marca, pero las caídas periódicas son una forma de corregir el exceso. A principios de 2022, el mercado global cotizaba con una prima del 5% respecto al valor razonable agregado estimado por los analistas de renta variable de Morningstar. Tras la reciente caída, las valoraciones parecen ahora más razonables.

El camino podría seguir siendo accidentado

Aunque el riesgo de valoración parece menos problemático, no hay garantía de que la agitación del mercado se calme a corto plazo. Es un tópico decir que vivimos tiempos sin precedentes, pero realmente estamos en un periodo de cambio de régimen. Los 30 años anteriores (1991-2020) se caracterizaron en general por unos tipos de interés a la baja y una inflación benigna, lo que creó un entorno favorable tanto para las acciones como para los bonos.

Pero ambas medidas se están invirtiendo ahora. Después de estar muy por debajo de la media durante varios años, la inflación ha alcanzado recientemente una tasa anualizada en el entorno del 8%, su nivel más alto de los últimos 40 años.

Un cambio de régimen fundamental tanto para los tipos de interés como para la inflación tendría implicaciones de gran alcance para muchas clases de activos, y el mercado podría tardar un tiempo en adaptarse a unas condiciones que son muy diferentes a las que la mayoría de los inversores han conocido.

De hecho, en los últimos meses, muchas de las tendencias que se venían dando desde hace tiempo ya han dado un vuelco espectacular. El liderazgo del mercado ha pasado del crecimiento al valor; de los valores tecnológicos a la energía, las materias primas y otros sectores; y de los valores de impulso a factores más moderados como el valor, el rendimiento y la baja volatilidad. Y como tanto las acciones como los bonos han caído, la cartera 60/40, que antes era incondicional, ha sufrido recientemente más pérdidas de las que estábamos acostumbrados en las últimas décadas.

¿Qué significa esto para su cartera?

También es importante tener en cuenta que, aunque las turbulencias del mercado pueden ser desagradables, en última instancia no importan demasiado para la mayoría de los inversores a largo plazo.

Mucho mayor es el riesgo de pérdida permanente de capital, o el riesgo de no alcanzar sus objetivos financieros a largo plazo. Los inversores que se sientan inquietos por las turbulencias del mercado podrían dar un paso atrás para ver si sus planes de inversión originales siguen teniendo sentido. Si se está acercando a la jubilación, por ejemplo, es posible que tenga que reducir el riesgo de su cartera para mitigar el riesgo de empezar a hacer retiros durante una secuencia adversa de rendimientos.

Si va a tener que recurrir a su cartera dentro de unos años (para pagar gastos mayores, como el depósito de una casa o los gastos de educación) o si está tentado de vender si las cosas empeoran, también pueden ser razones legítimas para reconsiderar la combinación de activos de su cartera. Pero si la combinación de activos de su cartera sigue siendo adecuada para su horizonte temporal y su capacidad de asumir riesgos, lo mejor es no hacer caso del ruido y evitar hacer cambios importantes: mantenga la calma y siga adelante.

*Nota: Las cifras diarias, semanales y mensuales se basan en los rendimientos totales del Morningstar U.S. Market Index a partir de 1992. Las cifras anuales se basan en los rendimientos totales del IA SBBI Large Stock Index a partir de 1926.