El concepto

Hace veinte años, Morningstar popularizó la noción de invertir en empresas que poseen "moats" económicos o ventajas competitivas. Sin duda, favorecer a las organizaciones que son capaces de proteger sus flujos de ingresos, a través de (por ejemplo) patentes o efectos de red, no es una idea nueva. Mucho antes de que se inventaran las escuelas de negocios, los inversores preferían las empresas que mantenían algún tipo de poder de fijación de precios a las que vendían productos básicos.

Pero Morningstar dio prioridad a los "moats" en su cobertura de renta variable, asignando de forma destacada todos los valores investigados a una de las tres categorías: 1) moat amplio, 2) moat estrecho y 2) sin moat.

Las empresas del primer grupo pueden proteger cómodamente sus operaciones; las del segundo poseen algunas salvaguardas; y las del tercero tienen pocas o ninguna. Los ejemplos son, respectivamente, Microsoft (MSFT), Tesla (TSLA) y Target (TGT).

En ese momento, Morningstar recomendaba ávidamente las acciones de gran liquidez. Su equipo de renta variable escribió: "La inversión exitosa en acciones implica algo más que la identificación de empresas sólidas, o la búsqueda de empresas que están creciendo rápidamente, o la compra de acciones baratas. En un mercado perfectamente competitivo, los rivales acabarán comiéndose cualquier exceso de beneficio obtenido por una empresa de éxito. Sólo las empresas con una ventaja competitiva pueden resistir estas presiones competitivas durante un largo periodo."

Los resultados

Pongamos a prueba esta hipótesis. ¿Tienen los tres grupos de fosos un rendimiento significativamente diferente? Si no es así, el indicador de foso puede ser instructivo para casos individuales, pero falla como indicador general.

Si los resultados han sido diferentes, la siguiente pregunta sería: ¿quién ha ganado? Saber que los valores con un moat amplio van a la zaga de sus rivales sería útil, pero no es exactamente lo que los investigadores de Morningstar desean.

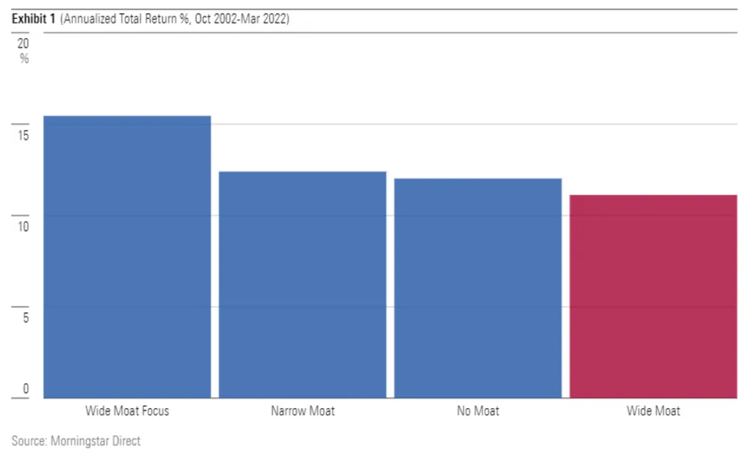

La primera prueba arroja resultados mixtos.

Cuando se utiliza con cuidado, la designación de "Wide Moat" ha dado lugar a rendimientos inusualmente altos. El Wide Moat Focus Index de Morningstar contiene un pequeño número de valores con foso ancho, elegidos porque también tienen precios bajos. Desde octubre de 2002, cuando debutaron las clasificaciones de foso, ese índice de referencia ha superado con creces al S&P 500. Un amplio foso más una valoración barata es una combinación atractiva.

Sin embargo, entre las tres agrupaciones de fosos que capturan todo el universo disponible, en lugar de un subconjunto seleccionado a mano, la categoría de wide moat ha registrado rendimientos más bajos que sus competidores.

En retrospectiva, esto no es sorprendente. Dado que sus negocios son fuertes, las empresas de foso ancho tienden a ser populares y, por tanto, relativamente caras. Por ejemplo, Morningstar calcula actualmente la relación precio/beneficio para el índice general Morningstar Wide Moat (a diferencia de la versión enfocada) en 24, mientras que el mercado bursátil general está en 21.

Por supuesto, las empresas caras pueden volverse aún más caras, si superan las previsiones del mercado. Pero no es la naturaleza de las empresas de gran tamaño la que sorprende. En general, cumplen lo que prometen. Por lo tanto, la misma fiabilidad que hace que estas empresas sean atractivas también reduce sus ganancias. Es más difícil para las empresas de gran prestigio alterar la opinión del mercado que para las empresas que están menos bien consideradas.

Tomando en cuenta el riesgo

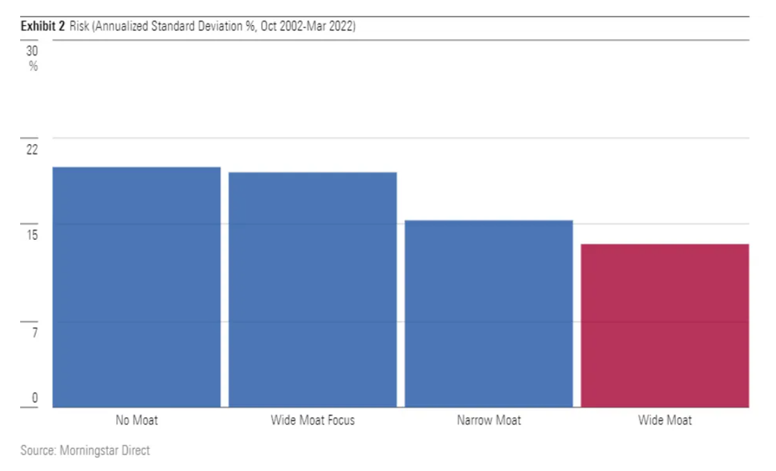

Sin embargo, hay una ventaja en ser predecible: la seguridad. El índice Morningstar Wide Moat ha sido notablemente menos arriesgado que sus rivales.

Mientras que el primer gráfico era algo desconcertante, ya que la categoría media de valores con foso estrecho registraba las mejores rentabilidades, este resultado coincide plenamente con las expectativas. Los valores sin ventaja competitiva fueron los más volátiles, lo que tiene sentido dada su vulnerabilidad a las crisis económicas. También fue arriesgado el índice Morningstar Wide Moat Focus, más concentrado. Los valores con foso estrecho fueron más estables, y las empresas con foso ancho fueron las más estables de todas.

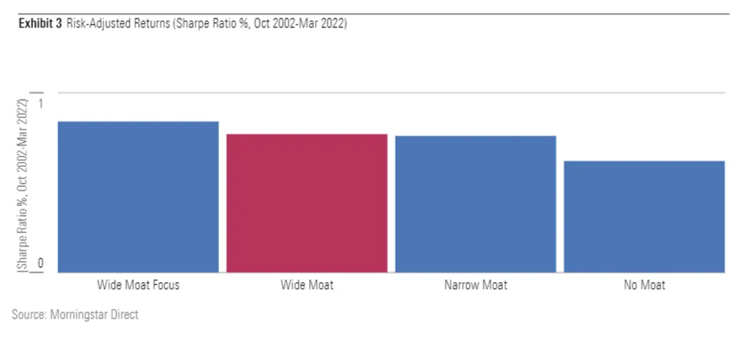

Por lo tanto, las empresas con amplia ventaja competitiva tienen mejor aspecto cuando los resultados se ajustan al riesgo. A pesar de su volatilidad, el Morningstar Wide Moat Focus Index mantiene su liderazgo tras el ajuste de riesgo, obteniendo el mayor ratio de Sharpe.

A continuación, se encuentra el universo completo de valores con foso ancho, seguido de cerca por los valores con foso estrecho. Los valores que carecen de foso son los más pobres, lo que no es una gran sorpresa, ya que sus rendimientos tendrían que ser realmente extraordinarios para superar su fuerte volatilidad.

(A modo de comparación, el mayor fondo indexado de EE.UU., el Vanguard Total Stock Market (VTSAX), registró un ratio de Sharpe de 0,74 durante ese periodo, lo que le sitúa ligeramente por detrás de los índices de foso ancho y foso estrecho, pero muy por delante del índice sin foso).

Cuando los bajistas mandan

Otra forma de medir el rendimiento ajustado al riesgo es examinar cómo se comportaron las inversiones en los peores momentos. Desde octubre de 2002 ha habido dos ocasiones de este tipo, una de ellas fue la prolongada caída desde el otoño de 2007 hasta la primavera de 2009, y la otra fue la breve pero muy brusca caída causada por el inicio de la pandemia de coronavirus.

Durante el primer mercado bajista, las dos versiones del índice de wide moat tuvieron un comportamiento casi idéntico, perdiendo cada una alrededor del 48%. Esto parece terrible, y lo es. Pero superó la caída del 56% registrada por el índice Morningstar Narrow Moat, sin olvidar el desplome del 64% sufrido por el índice Morningstar No Moat. Para poner esta última cifra en perspectiva, los valores sin foso necesitaron ganar un 45% desde su fondo simplemente para alcanzar el punto más bajo del índice de foso ancho.

El patrón fue similar, aunque menos dramático, en 2020. Una vez más, los valores de amplia ventaja competitiva sufrieron una paliza, pero fueron significativamente más resistentes que sus rivales de balsa estrecha y sin balsa.

Conclusión

La compra de empresas wide moat no ha supuesto en sí misma una riqueza relativa. Para obtener beneficios superiores a los del mercado, los inversores han tenido que ser selectivos, buscando empresas wide moat inusualmente baratas. Sin embargo, en una base ajustada al riesgo, las empresas wide moat han superado modestamente el rendimiento del mercado de valores en general. También respondieron a la llamada cuando llegaron los mercados bajistas.

Dicho esto, la evaluación de los resultados por separado sólo llega hasta cierto punto. Para comprender mejor las ventajas (o desventajas) de invertir en empresas con amplia ventaja competitiva, hay que ver cómo se combinan con otros activos. Este será el asunto ded mi próxima columna.