Los tipos de interés ultrabajos, resultado de la generosa flexibilización cuantitativa tras la crisis financiera mundial de 2008, definieron la última década en los mercados de capitales. Pero eso no puede ser así indefinidamente.

Dada la reciente fortaleza de la economía estadounidense, la Reserva Federal ha señalado que subirá los tipos de interés lo suficiente como para que el banco central tenga margen de maniobra para volver a bajar los tipos en caso de que la economía sufra una sacudida. Se está produciendo un inminente cambio de régimen de tipos de interés, pero ¿qué podría significar esto para las correlaciones?

Los tipos de interés suben y bajan

Por lo general, las correlaciones entre las acciones y los bonos aumentan cuando el mercado espera que los costes de los préstamos suban. Comienza a descontar los flujos de caja a tipos más altos, disminuyendo así el valor actual de las acciones y los bonos. Sin embargo, esto pone más presión en los bonos, porque los tipos de interés afectan directamente a su rendimiento, que constituye una gran parte de su valor percibido. Esto perjudica a los bonos de mayor vencimiento con mucha duración (una medida del riesgo de tipos de interés).

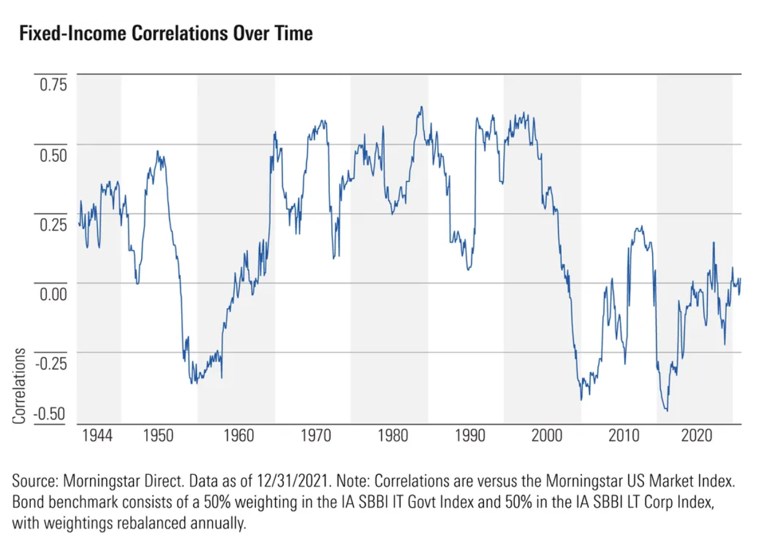

Los bonos del Tesoro de Estados Unidos sirven como activos refugio durante periodos de graves tensiones en los mercados, debido a su correlación negativa con las acciones en esos escenarios. Sin embargo, cuando los grandes cambios en los tipos de interés alimentan la volatilidad, la correlación de los bonos del Tesoro con activos de mayor riesgo, como las acciones, aumenta. En los últimos 70 años, a lo largo de tres décadas -los años 70, 80 y 90- el rendimiento medio mensual del bono del Tesoro de EE.UU. a 10 años (una representación práctica de los movimientos de los tipos de interés) se situó muy por encima de la media a largo plazo del 5,5%, y la correlación media móvil a tres años entre las acciones y los bonos osciló entre el 0,30 y el 0,46.

Por el contrario, durante los periodos de tipos estables o a la baja, la duración de un bono es una ventaja más que un lastre. Entonces, otros factores, como la calidad crediticia o la liquidez, influyen más en los precios de los bonos. Los bonos de alta calidad suelen proporcionar una mayor diversificación en relación con la renta variable en estos periodos.

Por ejemplo, en los años 50, 2000 y 2010 la correlación media a 3 años entre las acciones y los bonos fue negativa. También son décadas en las que el rendimiento medio mensual del bono del Tesoro estadounidense a 10 años fue muy inferior a la media a largo plazo. La década de 1960 sirvió de transición entre períodos de tipos extremadamente bajos y altos, con el rendimiento medio del bono a 10 años ligeramente por debajo de la media a largo plazo, pero los rendimientos aumentaron a lo largo de la década.

En 2020 y 2021, el rendimiento del bono americano a 10 años aumentó, acompañado de un aumento de la correlación entre los bonos y las acciones que superó el 0,18 de media desde 1950. Aunque estas correlaciones siguen estando muy por debajo de los niveles de castigo experimentados en las décadas de 1970 y 1980, el ritmo de su cambio ilustra que el momento actual podría ser un punto de inflexión en los regímenes de tipos de interés. La junta de gobernadores de la Fed así lo ha señalado, y muchos participantes en el mercado prevén entre dos y siete subidas en el próximo año.

Implicaciones de la cartera

Aunque el aumento de los tipos de interés provoca un incremento de las correlaciones entre las acciones y los bonos, es importante señalar que es difícil anticipar la magnitud de una subida de tipos y la duración de la misma. De hecho, muchos inversores profesionales gestionan sus estrategias con una duración neutra con respecto a los índices de referencia, dada la dificultad de prever los cambios en los tipos de interés. Pero eso no significa que no haya nada que hacer. Los inversores ágiles pueden mitigar el dolor de la subida de tipos con una planificación bien pensada.

Por ejemplo, la reducción de la duración mediante la rotación de los bonos o fondos de mayor duración hacia alternativas de duración intermedia o de corta duración reducirá la volatilidad potencial cuando los tipos suban.

También es útil considerar una mayor diversificación de las carteras de bonos. Los fondos de tipo flotante ofrecen un respiro a la hora de preocuparse por la dirección de los tipos, aunque con más riesgo crediticio que los bonos del Estado. Las exposiciones a nichos de mercado, como el oro o los fondos de renta variable market neutral, presentan bajas correlaciones con la renta variable y parecen atractivas cuando los inversores quieren diversificar evitando los bonos durante los periodos de subida de tipos. Sin embargo, los precios del oro están muy influenciados por el sentimiento, y es durante las crisis del mercado cuando el oro gana atractivo. Las estrategias market neutral son difíciles de aplicar y muchas ofertas tienen perfiles de rentabilidad poco consistentes.

Una de las formas más fáciles de combinar las dos recomendaciones anteriores es considerar una estrategia de bonos de gestión activa. Los "fondos de bonos activos" tienen, en teoría, más flexibilidad que los fondos indexados para sortear los escollos de un entorno de tipos de interés al alza, pero hay que elegir uno con una gestión experimentada.

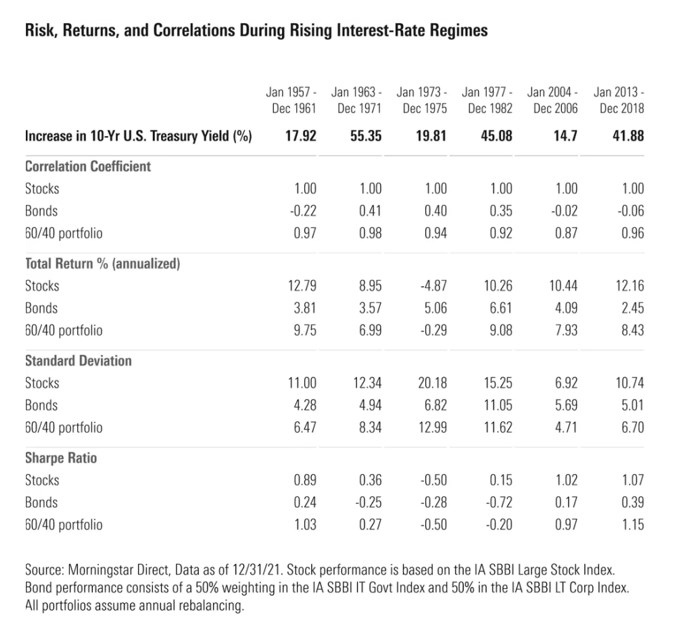

En última instancia, la historia ofrece cierto consuelo. Un entorno de tipos de interés al alza puede aumentar las correlaciones entre las acciones y los bonos, como ocurrió durante tres de los cinco periodos de tensión de tipos de interés enumerados en la tabla siguiente (la correlación media de tres años es de 0,18), pero esa relación se mantuvo por debajo de 0,5 en todos los periodos.

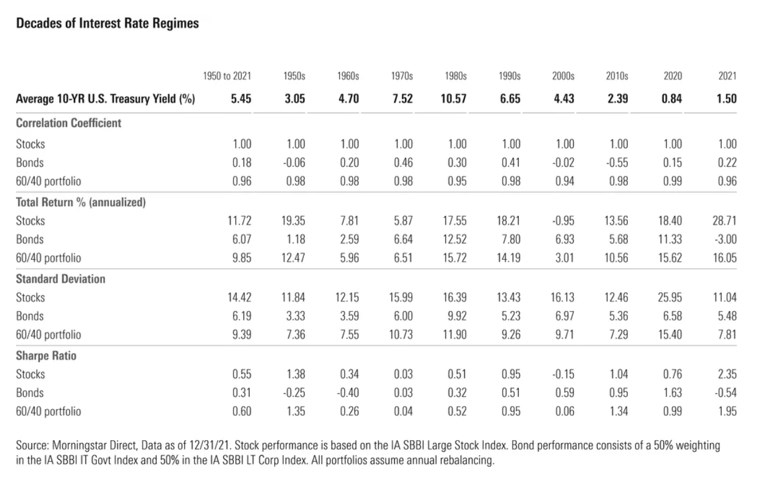

Esto significa que, incluso cuando los bonos están sometidos a la presión de los tipos de interés, una cartera de bonos de alta calidad sigue proporcionando cierta diversificación con respecto a la renta variable. Y lo que es más importante, durante los horizontes temporales más largos, incluidos los periodos de tipos estables o a la baja, los beneficios de la diversificación entre acciones y bonos mejoran significativamente las rentabilidades ajustadas al riesgo de una cartera. Desde 1950 hasta finales de 2021, las rentabilidades ajustadas al riesgo (medidos por un Ratio de Sharpe) de una cartera 60/40 superaron a los componentes individuales de acciones y bonos. Por tanto, en lugar de obsesionarse con un periodo de subidas de tipos, los inversores pacientes deberían confiar en la diversificación a largo plazo.