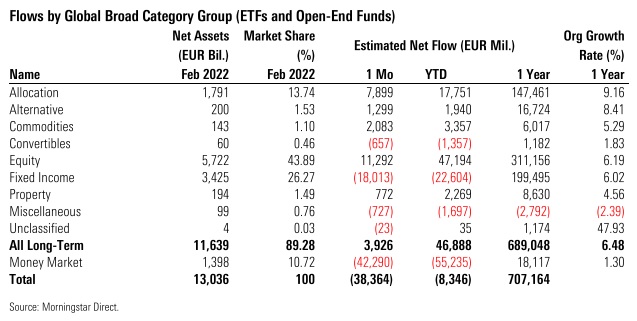

La creciente preocupación por el endurecimiento de la política monetaria, las presiones inflacionistas y el estallido de la guerra entre Rusia y Ucrania mermaron el ánimo de los inversores, que inyectaron algo menos de 4.000 millones de euros en fondos con vocación de largo plazo domiciliados en Europa durante el mes de febrero, el peor resultado mensual en términos de flujos desde marzo de 2020. Esto se debió principalmente a las fuertes salidas de los productos de renta fija.

Los fondos de renta variable consiguieron terminar febrero en positivo (11.300 millones de euros de entradas netas), a pesar de las fuertes salidas en la última semana del mes tras la invasión rusa de Ucrania. Las entradas se repartieron a partes iguales entre productos activos y pasivos. Los fondos de renta variable de gran capitalización mundial y estilo blend fueron, con diferencia, la categoría más popular durante el mes, seguida de los fondos de renta variable blend de gran capitalización estadounidense y los fondos de renta variable de mercados emergentes.

Por el contrario, con 18.700 millones de euros de reembolsos netos, los fondos de bonos experimentaron su peor mes en términos de flujos desde marzo de 2020. Si excluimos marzo de 2020, hay que remontarse hasta junio de 2013 para encontrar un mes peor en términos de flujos para los productos de renta fija. De hecho, en general, ha habido muy pocas salidas de los fondos de renta fija en los últimos años. La mayor parte de los reembolsos de febrero procedieron de bonos corporativos y de alto rendimiento en euros y dólares, así como de fondos de bonos flexibles.

Los fondos mixtos, por su parte, volvieron a tener un mes positivo, aunque por debajo de la media del año pasado (7.900 millones de entradas netas en febrero); los fondos mixtos moderados en euros que invierten a nivel mundial fueron los principales beneficiarios, con 2.600 millones captados el mes pasado. Los fondos alternativos consiguieron mantenerse en terreno positivo por decimotercer mes consecutivo, captando 1.300 millones.

Por último, ante la preocupación por el aumento de la inflación y la caída del poder adquisitivo, los inversores retiraron 43.300 millones de euros de los fondos del mercado monetario, lo que convierte a febrero de 2022 en el cuarto peor mes de la historia para esta clase de activos (Morningstar comenzó a rastrear los datos de captación de fondos en Europa en 2007).

La ola sostenible

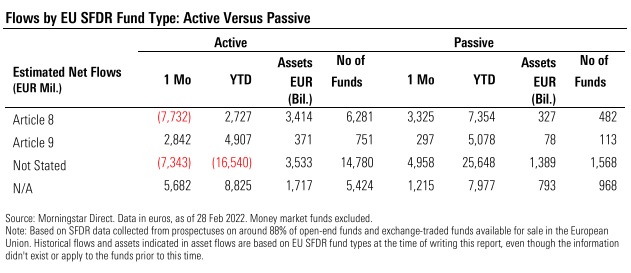

Los inversores siguieron invirtiendo en fondos "verdes oscuros" (dark green), es decir, los que entran en el artículo 9 de la SFDR europeo. Por otro lado, los fondos del artículo 8 (también conocidos como fondos "verde claro") perdieron 4.400 millones de euros en febrero.

Ha pasado casi un año desde que la Unión Europea introdujo la SFDR, exigiendo por primera vez que las empresas de gestión de activos proporcionen información sobre los riesgos medioambientales, sociales y de gobernanza de sus inversiones y su impacto en la sociedad y el planeta.

Con todo lo que está ocurriendo -la invasión rusa de Ucrania ha provocado un gran debate sobre las inversiones sostenibles, destacando la creciente influencia de los conceptos de sostenibilidad en las inversiones en general- es importante tener en cuenta que la clasificación SFDR trata de la divulgación de información ESG relevante, pero no constituye una etiqueta ESG per se y se necesitan más análisis y métricas para evaluar las credenciales ESG de los fondos.

Las gestoras que más han recaudado y las que menos

A continuación, figuran las diez gestoras de activos que más y menos recaudaron en Europa en febrero, desglosadas por gestión pasiva y activa.