Para los inversores en acciones tecnológicas, el mercado puede volver a sonreírles de nuevo. El número de empresas infravaloradas aumentó a 48 desde 26 en poco más de un mes, sumando casi el 20% de todas las empresas consideradas infravaloradas en la lista de cobertura de Morningstar.

El índice Morningstar US Technology ha bajado más de un 10,1% en dólares desde su máximo histórico del 27 de diciembre de 2021. Como resultado, el sector americano está ahora sólo un 4% sobrevalorado, frente al 18% de finales del año pasado.

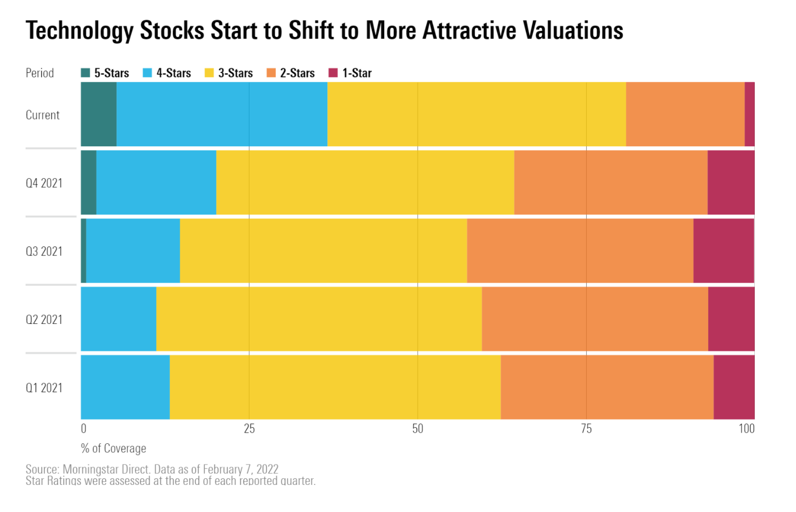

Morningstar evalúa la valoración actual de una acción a través del Morningstar Star Rating , que se basa en las estimaciones del valor razonable de los analistas. Los valores calificados con 5 ó 4 estrellas cotizan con descuento respecto a su valor razonable y están infravalorados. A continuación, puede ver cómo han cambiado las valoraciones de los valores tecnológicos durante los últimos trimestres.

Para destacar los valores tecnológicos más atractivos y recientemente infravalorados, hemos analizado los cambios en su Morningstar Star Rating entre el 21 de enero y el 7 de febrero. También hemos añadido un filtro de "moat" económico para buscar empresas con ventajas competitivas a largo plazo. Esta es la lista de todos los valores de nuestro resultado.

A continuación, destacamos cuatro valores infravalorados con ventaja competitiva.

Salesforce fue uno de los pioneros del modelo de negocio SaaS, superando a sus competidores cuando revolucionó el software de gestión de las relaciones con los clientes. La empresa es una de las mejores historias de crecimiento a largo plazo en el sector del software, según el analista de Morningstar Dan Romanoff, y ha pasado de ser una empresa emergente a dar servicio al 33% del mercado de CRM en los últimos 20 años.

"Aunque es probable que el crecimiento de los ingresos se sitúe por debajo del 20% por primera vez en algún momento en los próximos años, creemos que la continua expansión de los márgenes debería seguir generando un crecimiento de los beneficios superior al 20% anual durante mucho más tiempo", afirma Romanoff. La empresa sigue aumentando sus líneas de productos, con las recientes adquisiciones de Slack y Tableau que se suman a su cartera.

"La estrecha integración entre las soluciones y el ajuste natural que tienen entre sí hacen de Salesforce una poderosa propuesta de valor", dice Romanoff. Salesforce ha bajado un 14,6% este año y cotiza con un descuento del 32% respecto a su valor razonable estimado.

Taiwan Semiconductor Manufacturing (TSM)

Taiwan Semiconductor es el mayor fabricante de chips del mundo, con empresas como Apple, AMD y Nvidia entre sus clientes. El analista Phelix Lee elevó recientemente la estimación del valor razonable de la empresa a 179 dólares por acción, lo que la deja con un descuento del 32%. "Estos cambios se derivan principalmente de una mayor demanda de computación de alto rendimiento y de la creciente certeza de la conducción autónoma", afirma Lee.

La empresa ha sido contratada recientemente para producir nuevos chips para la entrada de MediaTek en el mercado de los chipsets premium. Lee también ve dos catalizadores de crecimiento a largo plazo para TSM.

"En primer lugar, se espera que la reciente consolidación de las empresas de semiconductores cree una demanda de sistemas integrados hechos con los procesos de fabricación más avanzados", afirma Lee. "En segundo lugar, el crecimiento orgánico de las aplicaciones de IA, Internet de las cosas y computación de alto rendimiento, o HPC, puede durar décadas".

Lee ve a TSM como el líder en tecnología de fabricación de chips. En enero, la compañía anunció un presupuesto de gastos de capital de 40.000 a 44.000 millones de dólares para 2022, por encima de los 30.000 millones del año pasado. Alrededor del 70% del presupuesto se destinará a desarrollar procesos de fabricación aún más avanzados para mantener su ventaja tecnológica sobre los competidores.

Lam Research está especializada en la producción de equipos para la fabricación de semiconductores. Las limitaciones de la cadena de suministro redujeron los beneficios de la empresa en el cuarto trimestre, según la dirección. Aunque las ventas aumentaron un 22% interanual, descendieron un 2% respecto al trimestre anterior. La dirección de la empresa y el estratega tecnológico de Morningstar, Abhinav Davuluri, esperan que la demanda de equipos en 2022 siga siendo sólida.

Se espera que el gasto en equipos de fabricación de obleas, la especialidad de Lam, se sitúe en torno a los 100.000 millones de dólares este año, reforzado por los grandes presupuestos de gasto de capital de Taiwan Semiconductor e Intel para este año. "Aunque Lam ha tenido históricamente una mayor exposición a los mercados finales de la memoria, como los dispositivos de almacenamiento flash NAND, creemos que ha mejorado sus ganancias en fundición y diseño lógico en los últimos años lo suficiente como para lograr un crecimiento saludable en 2022 una vez que sea capaz de superar sus vientos en contra de la cadena de suministro", dice Davuluri.

Teradyne es uno de los principales proveedores de equipos de pruebas automatizadas para semiconductores a otras empresas tecnológicas como Apple y TSM. Teradyne también entró en el mercado de la automatización industrial en 2015, suministrando robots autónomos para fábricas.

Los beneficios de la empresa en el cuarto trimestre bajaron a 1,37 dólares por acción desde los 1,59 dólares del tercer trimestre. El management también anunció que las ventas bajarían en 2022 debido a un retraso en TSM para su nodo de 3 nanómetros. Como resultado, los inversores han hecho caer las acciones un 30,2% desde principios de año. A pesar de ello, el analista William Kerwin sigue considerando que la empresa es muy atractiva, ya que cotiza con un descuento del 34%.

"Consideramos que se trata de una sobrerreacción miope del mercado", dice Kerwin, sobre la reciente caída de las acciones. "La demanda de pruebas se retrasa, no se destruye. Esperamos que todas las ventas perdidas se recuperen en 2023 y 2024".