El promotor inmobiliario chino China Evergrande Group (03333) está a punto de incumplir el pago de su enorme pool de bonos de 300.000 millones de dólares ya que las esperanzas de un programa de rescate por parte del gobierno central son escasas. Los inversores están preocupados, tanto por el impago como por los posibles efectos secundarios en otras partes de la economía, como los bancos.

En el mercado de renta fija, la propiedad global de bonos de China Evergrande Group en términos de dólares disminuyó, en gran parte debido a la caída del valor de mercado de los bonos. Patrick Ge, analista de fondos para Morningstar, ve una actitud mixta entre los gestores de bonos para comprar en la caída.

"Hemos visto que algunos fondos han añadido a China Evergrande entre julio y agosto de 2021, dada la ampliación de los diferenciales y las atractivas valoraciones. Esto está en consonancia con lo que hemos escuchado de algunos gestores en los que decían que, en sus niveles actuales, creen que Evergrande es una compra", afirma Ge.

Los datos de Morningstar Direct muestran que, UBS, HSBC y Blackrock han estado acumulando bonos de Evergrande. El número de títulos ha aumentado, aunque la exposición total ha disminuido.

Fuente: Morningstar Direct

¿Hay oportunidades?

La cartera de BlackRock registró una adición neta de 31,3 millones de acciones en emisiones de Evergrande entre enero y agosto de 2021. Dicho esto, el impacto global en la cartera es menor debido a la caída del valor de mercado del bono. El fondo mantiene un 1% de sus activos de cartera en China Evergrande Group, un nivel superior a la ponderación del 0,5% en el índice de crédito asiático de JP Morgan.

Entre enero y julio, HSBC añadió un 40% más en títulos de bonos de Evergrande, pero la exposición total de la cartera se ha reducido al 1,22%. Los últimos datos disponibles de UBS son de finales de mayo. Su fondo de bonos asiáticos de alto rendimiento recortó 0,09 puntos porcentuales de exposición a Evergrande, pero el número de títulos totales aumentó un 25% en los últimos 12 meses.

Sin embargo, la historia del cambio de rumbo y las valoraciones baratas no afectan a todas las gestoras por igual. Los datos de Morningstar Direct muestran que Fidelity, PIMCO y Allianz han sido vendedores netos de bonos de Evergrande entre enero y julio, poseyendo entre un 3% y un 47% menos de títulos de bonos.

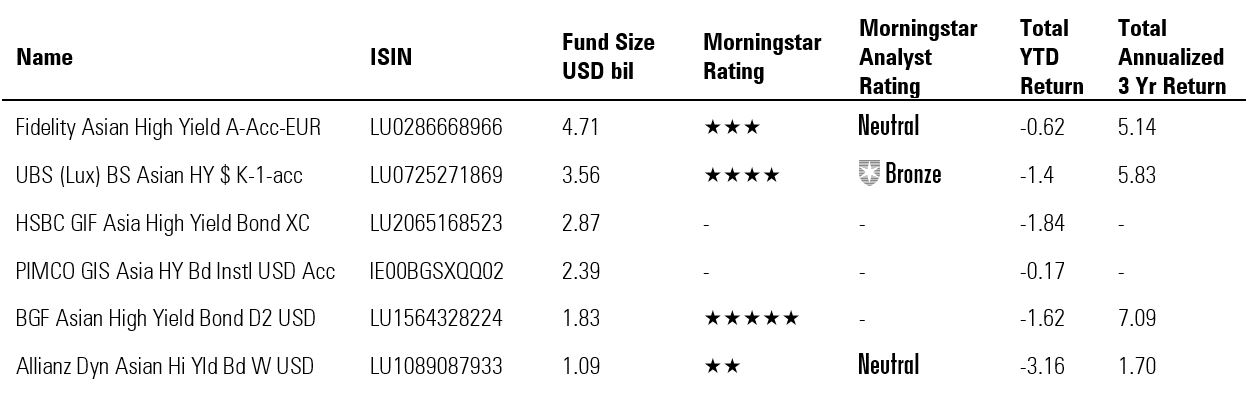

Exposición de los seis mayores fondos asiáticos de alto rendimiento a los bonos de China Evergrande

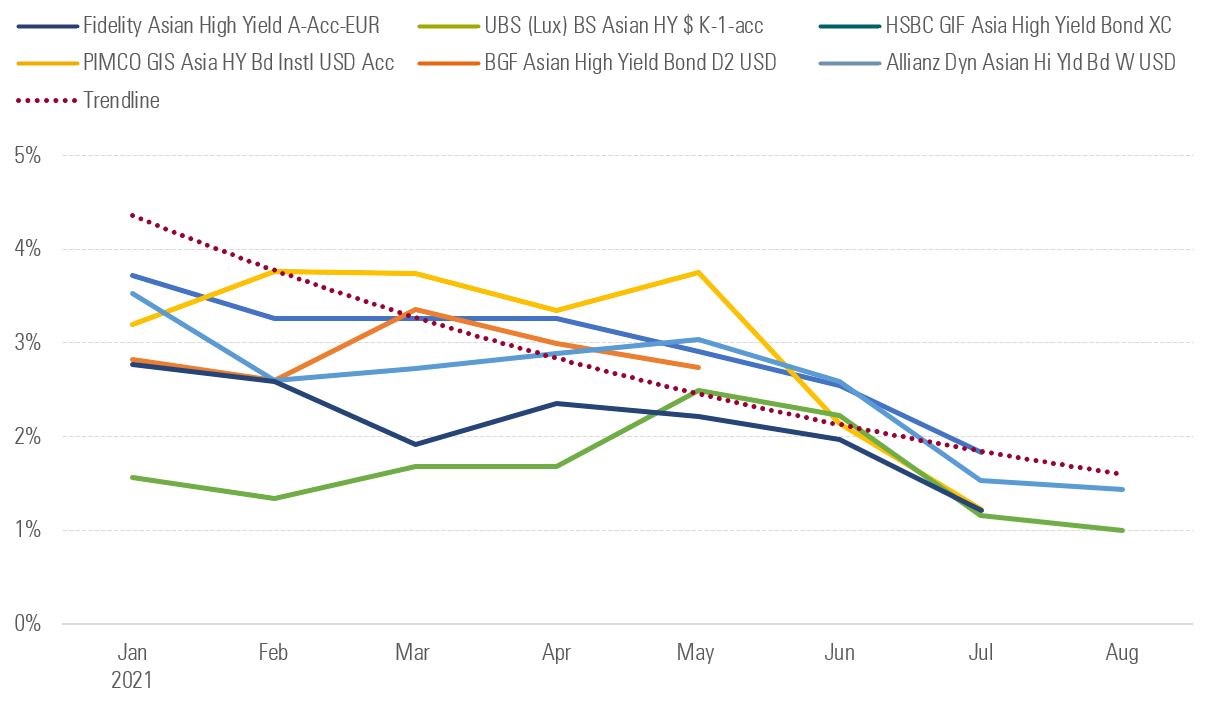

La exposición total al promotor endeudado disminuye

Source: Morningstar Direct

Ge señala que los gestores de carteras también buscan también invertir en bonos de compañías inmobiliarias más pequeñas que se han visto arrastradas por el sentimiento negativo.

El rescate no es un hecho

Ge recuerda a los inversores que la situación sigue evolucionando. Los inversores no deberían dar por sentado que un paquete de rescate del gobierno, como el concedido a Huarong Asset Management, es un hecho en el caso de Evergrande.

Ge afirma que no se trata de una comparación adecuada por dos razones. "Evergrande es principalmente una empresa de promoción inmobiliaria, con pequeñas exposiciones a negocios como los vehículos eléctricos. Sus bonos son, en última instancia, emisiones de alto rendimiento. En comparación, Huarong es una institución financiera y emite bonos con grado de inversión. Debido a sus diferencias innatas, las reacciones del gobierno ante un escenario de impago pueden ser también diferentes".

Añade que, a ojos del gobierno chino, se dice que las carteras de préstamos morosos de Huarong conllevan "riesgos sistémicos" que amenazarían al sistema financiero chino en general. Basándose en su conversación con los gestores de las carteras de bonos, Ge señala que, en el caso de que Evergrande caiga, el Gobierno podría no rescatarlo.