¿Invierten los inversores particulares de la misma forma que los inversores profesionales? En inglés hay una expresión para designar al dinero de los inversores particulares como “dumb money” o “dinero tonto” y otra para el dinero de los profesionales (“Smart money” o “dinero listo”). La idea que estos dos tipos de inversores no invierten de la misma manera. Supuestamente, unos tienen más información que otros y consiguen mejores rentabilidades.

Pero, ¿realmente podemos saber cómo invierten los inversores profesionales y los inversores particulares? La respuesta es sí, por lo menos si nos centramos en los fondos de inversión.

¿Cuál es la idea? En Morningstar estimamos los flujos que reciben los fondos de inversión, y lo hacemos a nivel de clase de fondos como a nivel de fondos. Hay que recordar que un fondo puede tener varias clases de fondos que se diferencian en función de la divisa de denominación, de los gastos que cobran o de la inversión mínima que exigen. También se distinguen en función del tipo de inversor al que van dirigido. Hay clases de fondos exclusivamente para inversores particulares (también llamadas clases “retail”) y clases de fondos exclusivamente para inversores institucionales.

Si podemos identificar claramente las clases de fondos para cada uno de estos tipos de inversores y calcular los flujos de cada una de esas clases, podemos tener una idea del comportamiento de esos inversores. Y eso lo podemos hacer con los datos que tenemos en nuestra plataforma Morningstar Direct.

Un caso interesante es el de los fondos de renta variable china. Es interesante porque si hay una categoría de fondos que está sufriendo mucho recientemente es, precisamente, la de los fondos de acciones chinas. A 19 de agosto los fondos de esta categoría presentan una rentabilidad del -3% en euros desde principio de año. La pregunta es: ¿han sufrido lo mismo los inversores particulares que los inversores profesionales? A lo mejor no.

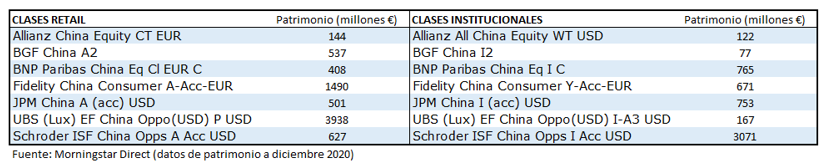

Para descubrirlo he construido 2 listas de fondos de la categoría Morningstar RV China, una lista con clases Retail y una lista con clases institucionales. Pero no clases cualquiera; he elegido clases con un patrimonio francamente importante (ver ilustración adjunta). La suma de patrimonio de las clases Retail era de unos 7.600 millones de euros a finales de diciembre del 2020 y la suma de patrimonio para las clases institucionales superaba los 5.600 millones de euros.

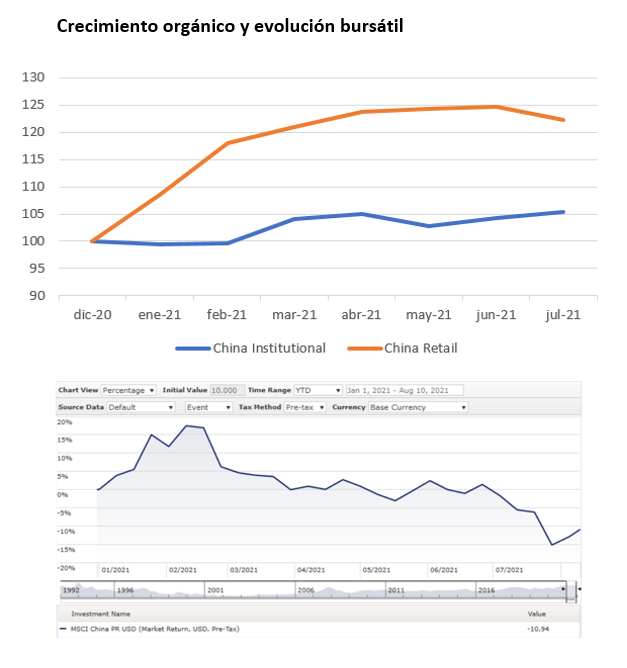

Para cada uno de estos 2 grupos de fondos tenemos los datos de flujos mensuales y podemos calcular lo que es el crecimiento orgánico acumulado (es decir, cómo ha crecido el patrimonio considerando únicamente los flujos netos de dinero, sin tener en cuenta la revalorización o la pérdida originada por los valores en los que invierten).

En el gráfico adjunto hemos comparado el crecimiento orgánico de estos dos grupos de fondos con la evolución del índice MSCI China NR en dólares estadounidenses.

Los particulares compran en las subidas

Lo que podemos apreciar es que los inversores particulares se lanzaron a comprar fondos de renta variable china a principio de este año, cuando las cotizaciones subían de forma espectacular (el crecimiento de la línea naranja, que corresponde a los fondos retail, fue prácticamente del 20% en los dos primeros meses del año). Sin embargo, en ese periodo los fondos institucionales prácticamente no registraron suscripciones netas (la línea azul se mantuvo plana en enero y febrero).

Los profesionales compran en las bajadas

A partir de finales de febrero, el índice de la bolsa china empezó a retroceder y a medida que los precios caían los inversores particulares siguieron aportando dinero a los fondos chinos, pero de una forma más clamada, mientras que los inversores institucionales empezaron a aumentar sus participaciones en los fondos chinos.

En el gráfico también se ve claramente cómo los inversores particulares empezaron a retirar dinero de esos fondos a lo largo del mes de julio, mientras que los inversores profesionales seguían aportando dinero.

¿Quién tiene razón?

El futuro dirá quién tiene razón, si los inversores retail o los inversores profesionales, pero lo que está claro que su comportamiento ha sido muy distinto en esta clase de activo. En todo caso, desde Morningstar seguiremos vigilando los flujos de las clases institucionales y de las clases Retail para ver quién gana la partida.