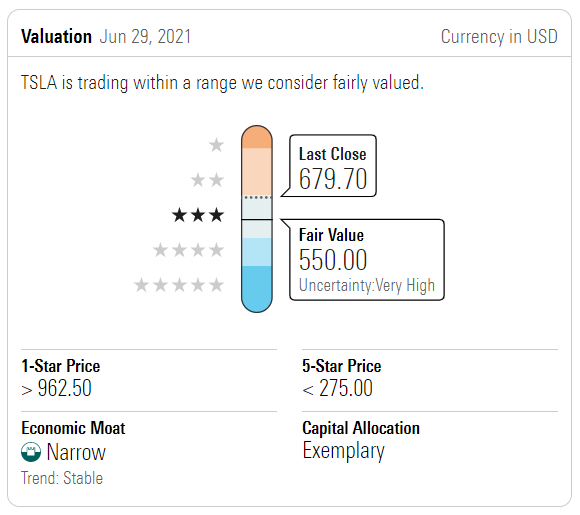

Elevamos nuestro precio objetivo para Tesla ("Narrow Moat") a 550 dólares por acción desde 354 dólares, lo que refleja una mayor perspectiva de rentabilidad a largo plazo para el fabricante de automóviles. Creemos que Tesla debería reforzar su ventaja competitiva debido a la creciente notoriedad de la marca. Por otro lado, creemos que su ventaja de costes podría debilitarse.

Tesla debería poder seguir beneficiándose de la disminución de los costes de suministro, pero creemos que otros fabricantes de automóviles deberían ser aún más rápidos en la reducción de sus puntos de equilibrio.

A los precios actuales, consideramos que las acciones están ligeramente sobrevaloradas, ya que cotizan por encima de nuestra estimación de valor razonable, pero dentro del 25% de nuestra estimación, que está en el extremo superior del rango para el territorio de 3 estrellas basado en nuestra calificación de incertidumbre.

Nuestras perspectivas de un mayor crecimiento de los beneficios en el negocio de automoción de Tesla provienen de un aumento de las entregas de vehículos, de un mayor precio medio de los mismos y de una reducción de los costes de producción unitarios. Esperamos que se vendan algo más de 5,1 millones de vehículos en 2030, frente a 4,3 millones, debido a los vehículos más asequibles, que Tesla ha bautizado como "el coche de 25.000 dólares".

Estamos viendo precios medios más altos debido a un cambio en la mezcla de vehículos vendidos. En 2020, el Model 3 representaba la mayor parte de los volúmenes. Sin embargo, Tesla tiene previsto vender más SUV del Modelo Y, que es más caro. En última instancia, esperamos que el Modelo Y genere la mayor parte del volumen de vehículos.

Vemos que las iniciativas de reducción de costes de la dirección impulsan el crecimiento del margen bruto a largo plazo. En su evento del Día de la Batería del año pasado, Tesla desveló sus planes para reducir los costes de las baterías en un 56%. Creemos que Tesla podrá lograr estas reducciones de costes, sin recortar los precios, lo que mejorará los costes unitarios de los vehículos y aumentará el margen bruto por vehículo.

Además de la reducción de costes, el cambio de mix hacia el Modelo Y también aumentará los márgenes de beneficio bruto del coche. El Model Y está construido sobre la plataforma del Model 3, y los directivos afirman que el coste de producción de un Model Y no es mucho mayor que el del Model 3. Dado que el precio de entrada del Model Y es 12.500 dólares, o alrededor de un 30%, más caro que el Model 3, vemos un impacto positivo en el margen bruto a medida que se venden más vehículos del Model Y. En general, los costes de producción por unidad de todos los fabricantes de automóviles son más bajos, debido sobre todo a la reducción de los costes de las baterías.

Sin embargo, esperamos que los motores de combustión interna y los híbridos sigan generando la mayor parte de las ventas mundiales de automóviles durante la próxima década. Por ello, esperamos que los precios de los vehículos eléctricos de Tesla sigan siendo iguales o superiores a los de un coche con motor de combustión o un vehículo híbrido comparable. Esto debería hacer que los esfuerzos de Tesla por reducir costes se traduzcan en mayores márgenes de beneficio.

Después de la plataforma del Model 3/Y, esperamos que el vehículo asequible (el coche de 25.000 dólares) se convierta en la segunda plataforma de vehículos de Tesla durante la próxima década, y que ambas plataformas generen casi el 90% de los volúmenes totales.

De forma similar a como Tesla empezó con el Model 3 y luego pasó a vender más Model Y, esperamos que Tesla empiece con un coche de 25.000 dólares y luego pase a producir una mayor proporción de SUVs a partir de la plataforma. Esto debería aumentar la rentabilidad de estos vehículos de bajo coste a largo plazo.