Para algunos es una predicción, para otros una aspiración. La rápida propagación del virus desde Wuhan (China) a todo el mundo puso de manifiesto la fragilidad de un mundo interconectado. Volverse hacia adentro, aumentar la autosuficiencia, disminuir la dependencia de los vínculos globales son respuestas plausibles.

Si bien es cierto que el transporte aéreo mundial se detuvo en 2020, los negocios no parecen haberse vuelto menos globales. Esa es la conclusión a la que se llega al examinar la combinación de ingresos de las empresas que cotizan en bolsa, agregadas al nivel del índice.

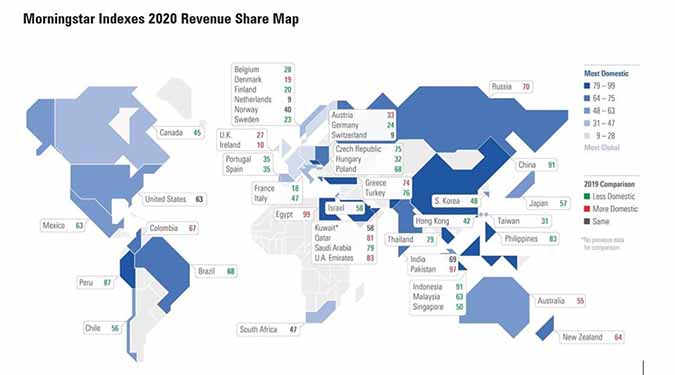

El siguiente mapa mundial muestra la proporción de ingresos obtenidos a nivel nacional en 49 mercados de todo el mundo, representados por los índices de países de Morningstar. Las estimaciones basadas en los datos de los informes anuales de 2020 muestran que sólo 13 países se centraron más en el ámbito nacional en 2020. Mientras tanto, 29 mercados se volvieron más globalizados, con la proporción de ingresos de origen externo al país aumentando entre 2019 y 2020. Casi todos los mercados asiáticos se volvieron hacia el exterior en 2020, a pesar de sus cierres por pandemia. El índice Morningstar de mercados estadounidenses obtuvo el 63% de sus ingresos a nivel nacional tanto en 2019 como en 2020, lo que lo convierte en uno de los varios países cuyo mix no cambió durante el año de la pandemia.

Reparto de ingresos de la mayor empresa pública del mundo

Para entender las cifras agregadas, vale la pena examinar a Apple (AAPL), la mayor empresa del mundo que cotiza en bolsa. En su último informe 10K, Apple informó de un reparto de ingresos de 40/60 entre Estados Unidos y el resto del mundo. Esa proporción apenas se movió con respecto al año fiscal terminado en septiembre de 2019. Aunque la cuota de ingresos de Apple procedente de China y Japón disminuyó ligeramente en 2020, eso se compensó con un aumento de la cuota de ingresos derivada de Europa y el resto de Asia.

Muchos de los otros componentes principales del índice Morningstar US Market también son globales. Los datos de Facebook (FB) y Alphabet (GOOGL), empresa matriz de Google, son similares a los de Apple, ya que obtienen la mayor parte de sus ingresos fuera de EE.UU. Microsoft (MSFT) obtuvo el 51% de sus ingresos en EE.UU. en 2020, mientras que los ingresos de Amazon.com (AMZN) fueron un 70% domésticos. Estos actores globales se ven contrarrestados por grandes constituyentes del índice como UnitedHealth (UNH) y Home Depot (HD), que obtienen más del 90% de los ingresos de Estados Unidos, y la empresa de reservas Expedia Group (EXPE), cuyo negocio pasó de ser un 57% nacional en 2019 a un 68% en 2020, debido a que los viajes cayeron en picado.

Las empresas relacionadas con la tecnología tienden a ser especialmente globales, por lo que la mayor cuota de mercado del sector tecnológico influye en la combinación de ingresos geográficos a nivel del índice. La sanidad, otro sector global, contribuye a la orientación hacia el exterior de Dinamarca y Suiza. Sectores como los servicios financieros, los servicios públicos y las telecomunicaciones tienden a ser mucho más nacionales. Las ponderaciones sectoriales ayudan a explicar la orientación hacia lo doméstico de muchos mercados emergentes, como Egipto, Perú y los Emiratos Árabes Unidos. Los bancos de Canadá y Australia empujan esos mercados hacia lo nacional, incluso cuando sus empresas centradas en los recursos naturales son globales.

La cuota de ingresos se vuelve más global para Brasil, menos global para Rusia y Australasia, pero con sin cambio dramático

El mercado de Brasil se volvió significativamente más global en 2020, cayendo el peso doméstico hasta el 68% desde el 77% en 2019, basado en las estimaciones de las presentaciones corporativas. ¿Cuál es el motivo? La minera de mineral de hierro Vale (VALE) y Petrobras (PBR), la compañía de petróleo y gas, que juntos representan aproximadamente el 20% del valor de mercado del Índice Morningstar Brazil, vieron cada uno vio una disminución en su cuota de ingresos de origen nacional.

Esto se debe, sin duda, a las luchas de Brasil contra el COVID-19. A medida que la pandemia ha hecho estragos en el país, provocando una contracción de la economía de más del 4% en 2020 y un aumento del desempleo por encima del 14%, Vale informó de que su cuota de ingresos procedentes de China aumentó al 57,82% en 2020 desde el 48,55% en 2019. Aunque China fue el origen, su economía creció en 2020, con una mayor demanda de la materia prima para fabricar acero.

BHP, el gigante minero australiano, también vio aumentar su cuota de ingresos procedentes de China, aunque el mercado de renta variable australiano en su conjunto se volvió más doméstico en 2020, al igual que el de Nueva Zelanda. Este giro hacia lo nacional es paralelo a las medidas que ambos países han tomado para aislarse de la pandemia.

Rusia también se volvió más doméstica en 2021, probablemente como efecto de las sanciones que socavan los ingresos mundiales de algunas empresas rusas.

En Asia, la mayoría de los mercados se volvieron más globales. Japón, China, Corea, Hong Kong, Taiwán, Singapur, Indonesia, Malasia, Tailandia y Filipinas experimentaron un aumento en la proporción de ingresos de origen global en 2020. India no experimentó grandes cambios. Sólo Pakistán y un par de mercados del Golfo Pérsico se volvieron más nacionales.

Una distinción clave entre la economía de un país y su bolsa

La globalización de los flujos de ingresos es una razón más para que los inversores distingan entre la economía de un país y su mercado de valores. Una de las grandes lecciones de inversión de 2020 es que ambos pueden moverse en direcciones opuestas. Aunque los índices de los mercados de renta variable nacionales se citan a menudo como barómetros de la salud económica de sus países, los mercados son un conjunto de empresas muy específicas influidas por una serie de fuerzas, macro y micro, nacionales y mundiales.

Esto es especialmente cierto en el caso de los mercados de valores europeos. Los Países Bajos, Suiza, Irlanda, Dinamarca, Francia, Finlandia, Suecia, Alemania, el Reino Unido y Bélgica obtienen el 70% o más de sus ingresos en el extranjero. El índice Morningstar France, por ejemplo, no es un indicador de la economía francesa. El fabricante de artículos de lujo LVMH Moet Hennessy Louis Vuitton (LVMHF), la mayor empresa pública de Francia, obtiene más de un tercio de sus ingresos de Asia y aproximadamente una cuarta parte de Estados Unidos. El fabricante de medicamentos Sanofi (SNYNF), la segunda empresa francesa, señala a Estados Unidos como su mayor mercado.

El mercado de valores del Reino Unido ya refleja la "Gran Bretaña global" que se prevé tras el Brexit. Sólo el 27% de los ingresos proceden del país. Morningstar estima que aproximadamente el 23% de los ingresos del mercado británico provienen de Estados Unidos en 2020, el 17% de los países emergentes de Asia y el 12% de la Eurozona.

Los mercados de renta variable más orientados al mercado interno pertenecen a economías emergentes con grandes poblaciones, encabezadas por Egipto, Pakistán, Indonesia y China. La India es una excepción a esta regla, ya que es mucho más global que China y otros países. Esto se debe a proveedores de servicios informáticos como Infosys (INFY) y Tata Consultancy Services (TCS), que obtienen la mayor parte de sus ingresos en el extranjero, sobre todo en Estados Unidos y Europa.

Los flujos de ingresos globalizados han sido citados por algunos como razón para evitar la inversión internacional. Si las empresas nacionales hacen negocios en todo el mundo, ¿no cuenta eso como diversificación geográfica? La interconexión global ha contribuido sin duda a aumentar las correlaciones entre los mercados de valores de todo el mundo. Pero los inversores con un sesgo significativo hacia el país de origen están reduciendo sus conjuntos de oportunidades y evitando grandes oportunidades de inversión, empresas que incluso podrían ser líderes en sus mercados de origen. Por ejemplo, un inversor con sede en EE.UU. que no posea Novo Nordisk (NVO) de Dinamarca se está perdiendo uno de los líderes en terapias para la diabetes que sirve al mercado de valores de EE.UU., mientras que Taiwan Semiconductor (TSM) es un proveedor de chips líder en EE.UU. De hecho, la cuota de EE.UU. en los ingresos de Taiwan Semiconductor aumentó al 61% en 2020 desde el 59%.

En conclusión, los datos de las compañías en 2020 no apoyan la opinión de que la globalización esté en declive. Para los inversores, pensar globalmente sigue siendo fundamental.