Es el tipo de conversación casual que todos hemos tenido al menos una vez en la vida: ¿qué haría si me tocara la lotería? Para mucha gente, es un escenario de ensueño. Pero una ganancia repentina exige una cuidadosa planificación financiera.

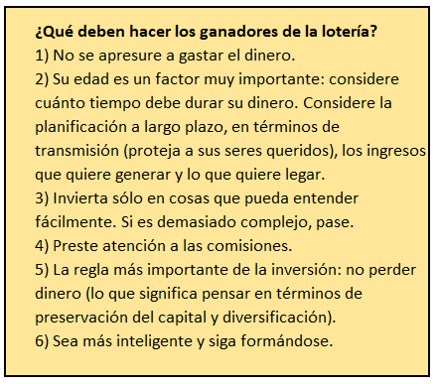

Las probabilidades de ganar la lotería son de sólo 1 entre muchos millones, pero, como dicen, hay que jugar para que le toque a uno. Imagina que el billete de lotería que has comprado recientemente te da un premio de 1 millones de euros. Increíble, ¿verdad? Cuando te das cuenta de que te acabas de hacer muy rico, ¿cuáles son los pasos apropiados que debes dar y asegurarte de que gestiones bien ese dinero?

De repente, todas las cosas hipotéticas de las que hablabas casi en broma se vuelven más asequibles. Pero antes de precipitarte y gastar ese dinero en un Ferrari o un yate, tal vez debas pararte a pensar (aunque puedes hacerlo en un buen viaje). Aquí tienes algunas cosas que debes tener en cuenta si te toca el premio gordo:

Saldar las deudas puede ser un error

Algunas personas pueden tener la tentación de saldar sus deudas. Sin embargo, apresurarse a pagar algunos préstamos puede no ser tan prioritario como uno piensa, sobre todo si esas deudas están cubiertas por un seguro y pueden ponerse más abajo en la lista de prioridades.

Hace poco tratamos la cuestión de si es mejor amortizar la hipoteca o invertir en bolsa, por ejemplo, y la decisión correcta viene determinada por su tolerancia al riesgo y lo que mejor le ayudará a dormir por la noche.

Las grandes preguntas

Antes de tomar cualquier decisión financiera importante, hay que responder a algunas preguntas básicas más pronto que tarde. Y la mayoría de ellas dependerán de la edad que se tenga. La edad y las necesidades financieras actuales y futuras de un ganador de la Lotería deben definir su planificación financiera.

Cuando uno tiene 30 años, la vida está por delante, generalmente con diferentes objetivos financieros: vivienda, construir un patrimonio, dejar de trabajar. A los 60, las necesidades giran más en torno a la obtención de ingresos regulares, pero también hay que pensar en la transmisión del patrimonio, en proteger a la pareja y, si se tienen hijos, en ayudarles y asegurar su futuro financieramente hablando.

Cualquier ganador de la Lotería que se pregunte cómo gastar su dinero debe considerar cuáles son sus prioridades de gasto y, sobre todo, cuánto tiempo debe durar el dinero. Una cuestión central es cómo organizar la futura transmisión de su patrimonio.

Un espectro más amplio de opciones

Recibir un montón de dinero de forma inesperada le dará acceso a una gama más amplia de opciones financieras. Por ejemplo, podrá tener la posibilidad de invertir en clases de activos alternativos como los fondos hedge, el capital privado o considerar el capital riesgo, si no es adverso al riesgo, que suelen estar vedados a cualquiera que no sea considerado un inversor de "alto patrimonio".

Por supuesto, cuanto mayor sea la elección y el riesgo que se pueda asumir, más importante es buscar asesoramiento para evitar dar un paso en falso.

Cuanto más dinero tenga, más libertad tendrá para segmentar los activos y el riesgo. Y en función de su edad y su aceptación del riesgo, puede añadir más riesgo en su distribución de activos, especialmente si es joven.

Asegúrese de entender los productos

Una simple regla: asegúrese siempre de que entiende los productos financieros que le ofrecen. Si no consigue una explicación en un idioma sencillo que pueda entender alguien que no tenga conocimientos financieros, pase.

Hace poco escribimos sobre cómo sacar el máximo provecho de su asesor financiero y que cualquiera que recurra a la jerga y a las explicaciones complicadas sobre productos financieros debería ser una señal de alarma.

Y cada vez que lea el folleto de cualquier instrumento financiero, no se fije únicamente en la rentabilidad que se supone que ofrece. Recuerde que la rentabilidad rara vez está garantizada.

Algunos bancos privados pueden estar ansiosos por tentarle con productos estructurados, prometiendo una mayor rentabilidad en un entorno de bajo rendimiento. Pero esos productos suelen conllevar comisiones elevadas.

Reducir las comisiones es siempre una buena manera de mejorar las rentabilidades, y por eso muchos expertos recomiendan utilizar un fondo pasivo de bajo coste y amplio mercado como núcleo de su cartera.

Riesgo y rentabilidad

Otro dicho popular es que los mayores riesgos conducen a mayores rentabilidades. Como dice el famoso inversor Howard Marks, fundador de Oaktree Capital: "Si se pudiera contar con que las inversiones más arriesgadas producen mayores rendimientos, no serían más arriesgadas".

Quizá quiera pensar como Warren Buffett: "La primera regla de la inversión es no perder dinero; la segunda regla es no olvidar la primera".

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)