Los rendimientos de los bonos están aumentando en todo el mundo. En Estados Unidos, el rendimiento de la deuda pública a 10 años ha pasado del 1% al 1,7% en menos de dos meses. En Alemania, el rendimiento actual de los bonos públicos ha pasado del -0,57% al -0,37% desde finales de enero. Aunque esto puede ser una buena noticia para los que buscan ingresos, estos cambios han hecho que los inversores sufran pérdidas en la parte de bonos de sus carteras.

Pero los inversores de fondos y ETFs no deberían necesariamente deshacerse de estas participaciones, que pueden seguir proporcionando un valioso colchón de protección frente a los movimientos del mercado bursátil. Los bonos del Estado se han comportado bien en pasadas caídas del mercado de renta variable, dando estabilidad a las carteras mixtas de una manera que los bonos corporativos, de alto rendimiento o de mercados emergentes no pueden.

Los bonos más arriesgados pueden prometer mayores rendimientos, pero suelen comportarse como las acciones. En la jerga financiera, esto se llama alta correlación, es decir, los precios de dos activos diferentes se mueven en la misma dirección. Pero los bonos del Estado tienen una menor correlación con las acciones que otros bonos.

Los bonos y las acciones no deben moverse al unísono

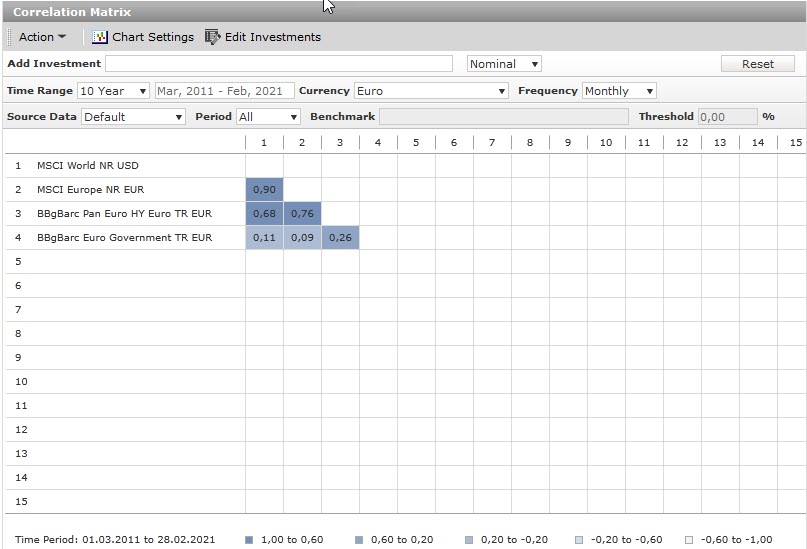

El siguiente gráfico muestra en qué medida los precios de los índices de renta variable MSCI World y MSCI Europe se han movido al unísono con los precios de los dos índices de bonos, el índice BBgBarclays Pan Euro High Yield y el índice BBgBarclays Euro Government, desde 2011.

Una correlación de entre 0,6 y 1,0 se considera alta, una correlación de entre 0,2 y 0,6 moderada, y un valor de entre -0,2 y 0,2 se califica de no correlacionado. Los valores significativamente inferiores a 0 indican una dirección contraria de los precios de los distintos activos y hablamos de correlación negativa.

Correlación de la renta variable y la renta fija desde 2011

Como muestra el gráfico, la renta variable ha estado fuertemente correlacionada de forma positiva durante los últimos diez años. El MSCI World y el índice de renta variable europea MSCI Europe se movieron en gran medida en la misma dirección entre 2011 y 2021, con una correlación de 0,9.

El índice de alto rendimiento BBgBarclays Pan Euro High Yield se comportó de forma sorprendentemente similar a la renta variable durante esta fase. La correlación con el MSCI Europe fue de 0,76, mientras que la del MSCI World seguía siendo de 0,68.

Sin embargo, el movimiento del índice de deuda pública, BBgBarclays Euro Government, fue muy diferente, mostrando una correlación casi nula con el MSCI World (0,11) y el MSCI Europe (0,09). Sólo hubo una ligera correlación con el índice de alto rendimiento, con un 0,26. Esto demuestra que los bonos clásicos diversifican una cartera de acciones mucho mejor que una inversión de alto rendimiento.

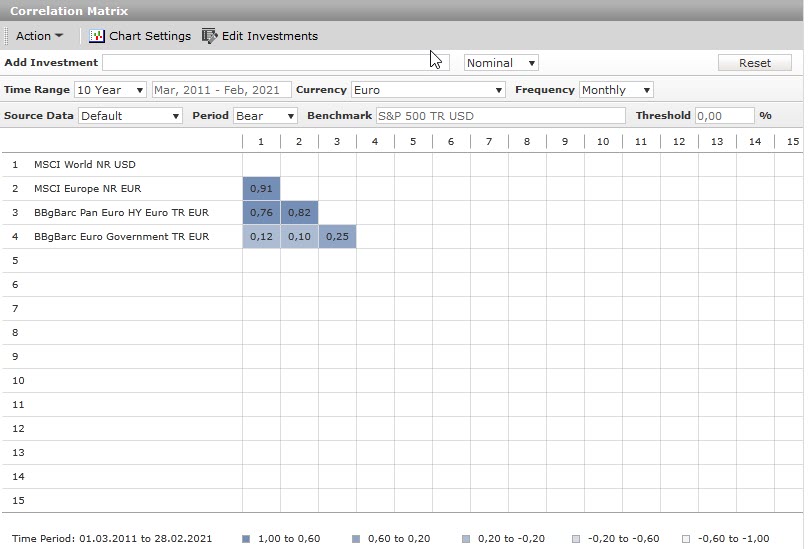

A continuación, veamos la relación entre los cuatro índices en mercados de renta variable bajistas. El gráfico siguiente muestra que la correlación de los índices bursátiles entre sí se mantuvo alta (0,91), y la correlación del índice de alto rendimiento con los dos índices bursátiles aumentó a 0,76 y 0,82, respectivamente. El índice de deuda pública, por su parte, mantuvo una baja correlación de 0,12 con el MSCI World y de 0,10 con el MSCI Europe.

Correlación de las acciones y bonos desde 2011 en mercados bajistas

Bonos para reducir el riesgo

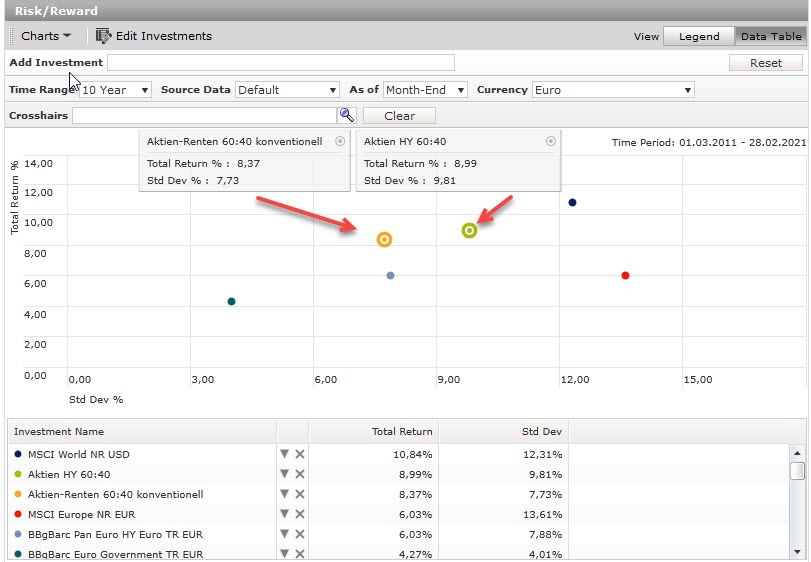

Para mostrar el impacto del factor de los bonos en una cartera mixta, vamos a ver la volatilidad de los cuatro índices durante el mismo periodo de 10 años. Analizaremos el impacto en dos carteras: una cartera convencional con un 60% de renta variable (MSCI World) y un 40% de bonos (BBgBarclays Euro Government Index), y una versión de mayor riesgo, en la que reemplazamos los bons tradiciones por bonos high yield que siguen al índice BBgBarclays Pan Euro High Yield. A continuación, se muestra el rendimiento de cada una de ellas.

El gráfico muestra lo siguiente: los índices de renta variable (rojo y azul marino) se mueven muy a la derecha de la escala, lo que indica que son las inversiones más arriesgadas de las seis. El MSCI World es el índice más rentable: a lo largo de 10 años, ha generado una rentabilidad anualizada de casi el 11%. La renta variable europea ha fluctuado más y ha rentado menos, un 6% anual desde 2011, por lo que el MSCI World está por encima del MSCI Europe en el gráfico.

Ahora es interesante ver cómo se comporta la cartera mixta de riesgo frente a la cartera mixta de menor riesgo. La volatilidad (indicada por la desviación estándar) de la cartera de riesgo es significativamente mayor que la de su contraparte convencional, donde los rendimientos anuales han fluctuado menos durante el período de 10 años medido. Sin embargo, es interesante ver que los rendimientos de las dos carteras no son muy diferentes: la cartera de riesgo obtiene unas ganancias anuales del 9%, frente al 8,4% de la cartera mixta convencional.

Conclusión

Los bonos han sido difíciles de manejar en los últimos meses, pero los inversores deben tener en cuenta que proporcionan un importante grado de protección a una cartera, así como la posibilidad de obtener rendimientos. Los bonos pueden ayudar a compensar la volatilidad de la renta variable, sobre todo cuando los mercados son imprevisibles. Incluso si el rendimiento de los bonos en los próximos años no es ni de lejos tan bueno como en la década pasada, no significa que deban ser eliminados de una cartera.

En las fases turbulentas del mercado, cuando los inversores pasan al modo "risk-off", la experiencia demuestra que no sólo las cotizaciones bursátiles se resienten, sino que los bonos de riesgo también se mueven a la par que la renta variable. Los que abandonan la deuda pública en favor de opciones de mayor rendimiento pueden estar asumiendo más riesgo del que creen.