Desde 2016, hemos estado calculando cuatro carteras modelo basadas en índices que pretenden ser un modelo de inversión a largo plazo. Las presentamos hoy en la primera de una serie de dos partes antes de pasar a analizar el rendimiento la semana que viene.

Los ETF son vehículos óptimos para la inversión a largo plazo. Los fondos cotizados que siguen grandes índices de mercado amplios, como el MSCI World o el MSCI Europe, ofrecen a los inversores un acceso diversificado a los principales mercados del mundo, y tienen costes muy bajos. Son dos ventajas que los inversores deberían considerar.

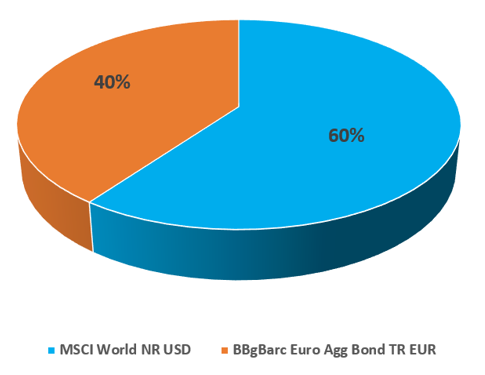

1. "La Cartera Simple"

La primera cartera está compuesta por el MSCI World para la parte de renta variable y el Bloomberg Barclays Euro Aggregate en la parte de renta fija en una proporción de 60:40. Se trata de índices que suelen utilizarse como referencia para los fondos mixtos tradicionales en euros. En el lado de la renta variable, el peso de Estados Unidos supera actualmente el 65%, seguido de Japón, con alrededor del 8%, y luego el Reino Unido (algo menos del 5%), Francia, Alemania, Suiza y Canadá (aproximadamente el 3% cada uno).

La parte de la renta fija no incluye ningún riesgo de divisas para los inversores en euros, sino que se compone no sólo de bunds alemanes (alrededor del 19 por ciento), sino también de bonos del Estado de Francia (22 por ciento), Italia (14 por ciento) y España (10 por ciento). Además, hay emisiones de organizaciones supranacionales y bonos corporativos con grado de inversión.

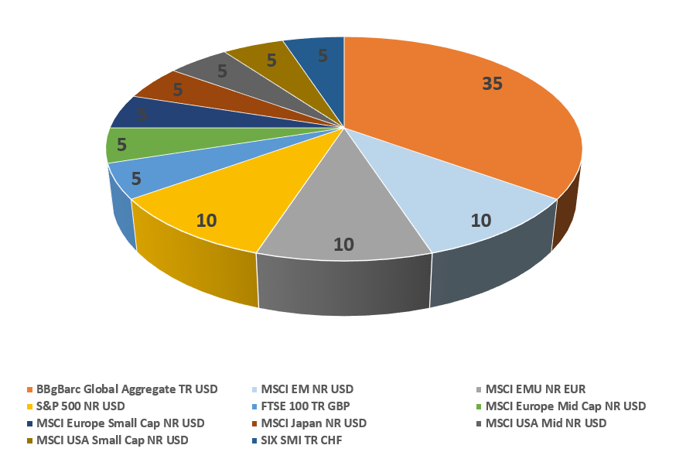

2. "La Cartera Diversificada"

Los activos de mayor tamaño pueden dar cuenta de una mayor granularidad. Aquí es donde podría entrar en juego la siguiente cartera modelo diversificada: Invierte en once ETFs. En esta idea de cartera, añadimos las bolsas emergentes. Tienen una ponderación del 10% a través del MSCI Emerging Markets. Los países incluidos en el MSCI World también se desglosan en ETFs mono-países de bajo coste y se complementan con small caps; las mid caps europeas y americanas tienen una ponderación del 5% cada una. La exposición a los mercados emergentes del 10% y el peso total de pequeña capitalización del 20% dan así a esta idea de cartera un carácter dinámico. Los lectores atentos habrán reconocido aquí la idea de equilibrio dentro de los mercados grandes y más pequeños.

Los siguientes índices están representados en el lado de la renta variable: MSCI Emerging Markets, MSCI EMU, S&P 500 (10% cada uno), FTSE 100, MSCI Europe Mid Cap, MSCI Europe Small Cap, MSCI Japan, MSCI USA Mid, MSCI US Small, SMI (5% cada uno).

En cuanto a la renta fija, éste se desplaza hacia el área global. La parte del 35% en renta fija está representada por el Bloomberg Barclays Global Aggregate Bond. Al igual que en su homólogo en euros, sólo están representadas las emisiones con grado de inversión. Los bonos del Estado dominan, con un 55%, seguidos por los valores respaldados por hipotecas (MBS), con un 11%. Alrededor del 18% corresponde a bonos corporativos y el 10% a emisiones supranacionales. Desde el punto de vista geográfico, Estados Unidos domina con el 36%, seguido de Japón (14%), China (7%) y Francia y el Reino Unido (5,5% cada uno).

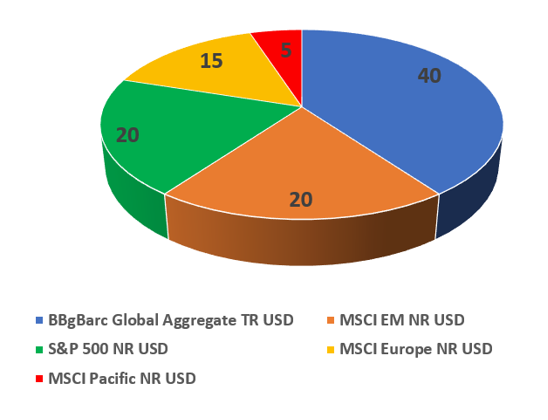

3. "La Cartera BIP"

En esta idea, el producto interior bruto mundial se utiliza como criterio de ponderación en la parte de renta variable en lugar de la capitalización de mercado. Por lo tanto, los mercados emergentes se utilizan más que en las dos carteras anteriores. Por otra parte, la ponderación de EE.UU. es significativamente menor en comparación con el índice MSCI World. Europa, por su parte, se encuentra aproximadamente al mismo nivel que su peso en el MSCI World. En cuanto a la renta variable, hemos utilizado los siguientes índices MSCI Emerging Markets (20%), S&P 500 (20%), MSCI Europe (15%), MSCI Pacific (5%).

Al igual que en la "Cartera Diversificada", el Bloomberg Barclays Global Aggregate se utiliza para la parte de renta fija.

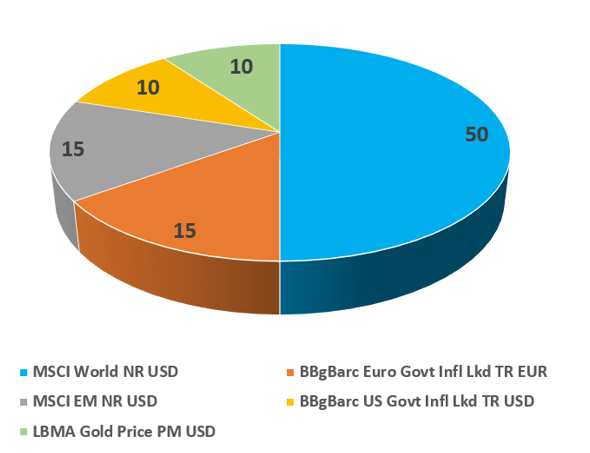

4. "La Cartera Anti-inflación"

Es probable que muchos inversores se sientan cómodos con la cartera anti-inflación. Esto no es tan extremo como puede parecer en principio. Las acciones son activos reales que protegen de la inflación hasta cierto límite (las empresas repercuten el aumento de los costes a sus clientes). Las elevadas proporciones de acciones en todas las ideas de cartera ya implican cierta protección contra la inflación. Aquí, sin embargo, el peso de la renta variable del 65% es algo mayor que en las dos primeras carteras. Se asigna al MSCI World (50%) y al MSCI Emerging Markets (15%).

En esta cartera, los riesgos de inflación se tienen en cuenta principalmente en el lado de la renta fija. Los bonos ligados a la inflación representan un total del 25% de la cartera. El tipo de cupón de los bonos ligados a la inflación está vinculado a la evolución de los precios al consumo. Los bonos están representados por los índices Bloomberg Barclays Euro Government Inflation Linked (15%) y Blooberg Barclays US Government Inflation Linked Bond (10%).

Además, hay un pequeño peso en oro del 10%. El oro no es necesariamente una cobertura eficaz contra la subida de precios en sí misma. Sin embargo, el metal precioso es muy atractivo como cobertura catastrófica, es decir, como cobertura contra la fuerte subida de los precios y las crisis en general. Tomamos como referencia la cotización del oro en el fixing diario de la mañana en Londres (LBMA Gold Price PM).

En la segunda parte de nuestra evaluación, la semana que viene, haremos balance. ¿Qué cartera modelo indexada se ha comportado mejor? ¿Y cómo lo hacen nuestras carteras frente a algunos fondos mixtos destacados de gestión activa?