Un largo silencio

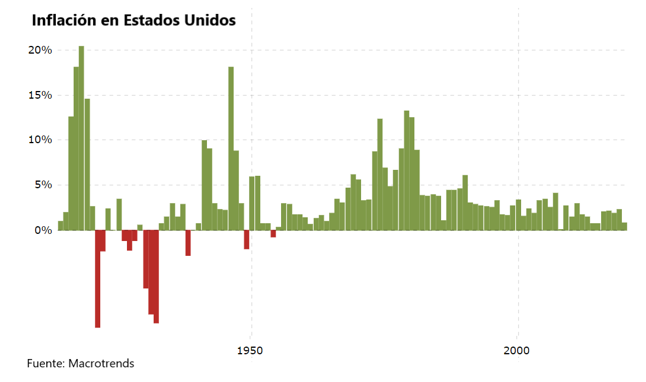

La última vez que la inflación estuvo tan durmiente, Neville Chamberlain comenzó el año como primer ministro del Reino Unido y tres latas de Sopa de Tomate Campbell costaban 0,25 dólares. Era el año 1940, y no sólo la inflación no había alcanzado el 4% durante ningún año natural de las dos décadas anteriores, sino que en ocho de esas 20 ocasiones hubo deflación.

Aunque en los últimos años no ha habido deflación, salvo en 2009, la racha de baja inflación de hoy es aún más larga. Desde 1991 la inflación no ha superado el 4%. En consecuencia, las expectativas de inflación del mercado, como implican los rendimientos del Tesoro, son las más bajas de todos los tiempos. A principios de los años 40, el rendimiento de los bonos del Tesoro a 10 años tocó fondo justo por debajo del 2%. El rendimiento es ahora del 0,56%.

Que los inversores se han vuelto indiferentes a la inflación lo muestra la poca reacción a los recientes esfuerzos de estímulo del gobierno federal. En 2009, un proyecto de ley de recuperación de 800.000 millones de dólares provocó un malestar generalizado sobre el crecimiento de la deuda federal. Por el contrario, la Ley CARES de este año, de 2 billones de dólares, acompañada de la sugerencia de un proyecto de ley de estímulo adicional, ha suscitado pocas quejas.

Otra perspectiva: la Oficina Presupuestaria del Congreso prevé que los Estados Unidos tendrán un déficit presupuestario de 3,7 billones de dólares en el año fiscal 2020, lo que representa el 18% del producto interno bruto previsto. Eso casi duplicará el déficit de 2009, medido por esa misma proporción de déficit/PIB. Ese porcentaje del 18% ha sido superado en la historia moderna de los Estados Unidos sólo por los años de la Segunda Guerra Mundial de 1943, 1944 y 1945.

Economía de guerra

Tal vez el 2020 sea reconocido más tarde como el punto de inflexión, el año en que la inflación finalmente se reavivó. Hasta ahora, eso no ha sido el caso. Los mercados de bonos han estado encantados con la desaceleración mundial creada por la aparición del coronavirus. Esa reacción ciertamente tiene sentido a corto plazo. Con el gasto deprimido y las economías globales reduciéndose, la inflación es actualmente sólo un concepto. Pasará un tiempo antes de que los precios puedan aumentar.

Sin embargo, advierte mi amigo Bill Bernstein, cuando el coronavirus sea finalmente vencido, el peligro puede estar ahí. La analogía es de una economía de guerra. Mientras que la batalla contra COVID-19 es metafórica, ya que se libra con distanciamiento social y ventiladores en lugar de tanques, balas y ataques de drones, se asemeja a una actividad bélica en la que se han desviado recursos. El gasto de los consumidores está deprimido, y, para aquellos que han conservado sus empleos, los activos se están acumulando. Eventualmente, según la tesis de la guerra, esta demanda acumulada explotará, provocando así inflación.

Eso ciertamente ha ocurrido en el pasado. La inflación en los Estados Unidos estalló después de la Primera Guerra Mundial, luego otra vez después de la Segunda Guerra Mundial, y otra vez después de Vietnam. (Este último, hay que reconocerlo, se vio muy exacerbado por la crisis del petróleo, que era un problema distinto). La única excepción entre los cuatro conflictos principales del siglo pasado fue la Guerra de Corea, aunque la inflación aumentó brevemente un par de años después de su conclusión, antes de volver a bajar.

La analogía, sin duda, es imperfecta. Mientras que las economías en tiempo de guerra suelen traer consigo un aumento del empleo, la pandemia de COVID-19 ha dejado de lado a los trabajadores. Las economías mundiales están flojas, a diferencia de las que se ven afectadas por la adición de proyectos en tiempos de guerra. En su mayor parte, la respuesta mundial al COVID-19 tampoco podría clasificarse como una versión figurativa de la guerra total. Sólo una pequeña parte de la economía mundial está siendo empleada contra la pandemia.

No obstante, el parecido es lo suficientemente fuerte como para merecer preocupación. También vale la pena considerar que, eventualmente, los gobiernos desarrollados mundiales pueden decidir inflar su salida de la deuda nacional. No tomaron esa decisión después de la crisis financiera de 2009, pero los niveles de deuda eran más bajos entonces. Por ejemplo, en 2010, los Estados Unidos tenían una relación deuda/PIB del 54%, frente al 101% actual.

Implicaciones prácticas

Como recordatorio, los mejores activos para un ambiente inflacionario son el dinero en efectivo, los bonos ligados a la inflación y las materias primas. Las acciones no son tan atractivas, pero tampoco terribles, porque con el tiempo los beneficios corporativos tienden a aumentar con la inflación. Luego vienen los bonos basura y finalmente, al final de la lista, los bonos de alta calidad que se han comportado tan bien en 2020.

Tres modificaciones pueden mejorar la resistencia de una cartera a la inflación: 1) cambiar los bonos de alta calidad por efectivo y/o valores del Tesoro protegidos contra la inflación; 2) cambiar algunos activos de acciones a las materias primas, y 3) cambiar las acciones de crecimiento por acciones de valor. (La inflación perjudica más a las acciones de crecimiento que a sus rivales porque los flujos de efectivo que se acumulan en las empresas de crecimiento tienden a producirse más adelante. Es decir, las acciones de crecimiento tienen mayor duración).