Los ángeles caídos son bonos corporativos que en el momento de su emisión recibieron una calificación crediticia de grado de inversión (la mejor), pero que fueron rebajados a bonos basura o high yield (inferior a BBB- para S&P o a Baa3 para Moody's). Históricamente, estos bonos han mostrado una mayor volatilidad que el mercado más amplio de bonos de alto rendimiento, pero también han producido mejores rentabilidades tanto absolutas como ajustadas al riesgo. Por lo tanto, en un momento en que encontrar un rendimiento atractivo en el mundo de los bonos sigue siendo muy complicado, estos bonos podrían ser una buena oportunidad para los inversores.

De hecho, la pandemia del coronavirus y el colapso del petróleo han causado un aumento en el número de compañías que han bajado de grado de inversión a ángeles caídos. "Ford, Kraft Heinz, Renault y Marks & Spencer son sólo algunos de los emisores que han estado en esta categoría desde principios de 2020", comenta una nota del equipo de renta fija de M&G Investments.

"Los cambios en el precio de estos valores pueden ser muy importantes, en parte debido a que el grado de inversión y el alto rendimiento se tratan como elementos separados en las carteras de los inversores; por lo tanto, cuando un emisor pierde la condición de grado de inversión, puede desencadenar un desplazamiento masivo de los bonos", continúa el análisis.

Los grandes inversores institucionales, como las compañías de seguros y los fondos de pensiones, suelen estar obligados por ley a no mantener en cartera valores por debajo de una determinada calificación y, por lo tanto, se verían obligados a vender automáticamente. Las ventas forzadas de estas entidades pueden hacer que los precios de esas emisiones bajen por debajo de su valor intrínseco. Esto crea oportunidades para los inversores que pueden soportar el riesgo.

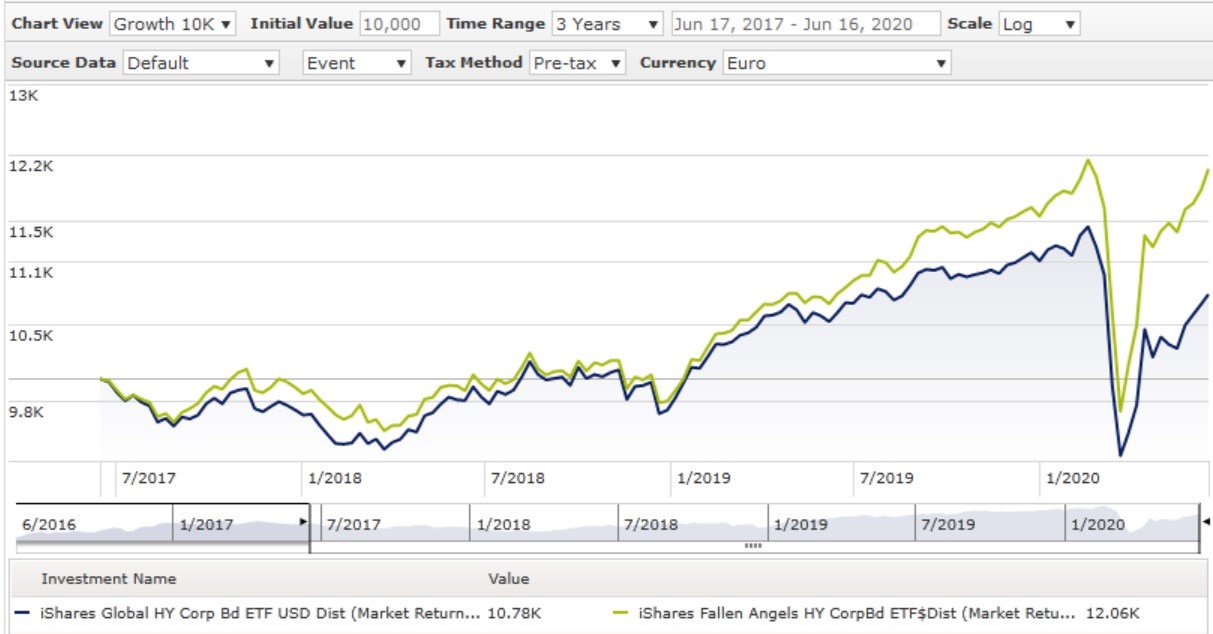

Como ejemplo concreto, comparemos dos ETF de iShares en la categoría Morningstar Global High Yield Bonds: el iShares Fallen Angels High Yield Corp Bond UCITS ETF y el iShares Global High Yield Corp Bond UCITS ETF. El primero replica el Índice Barclays Global Corporate ex EM Fallen Angels 3% Issuer Capped, mientras que el segundo sigue el índice Markit iBoxx Global Developed Markets Liquid High Yield Capped Index (ambos tienen gastos corrientes de 50 puntos básicos).

Desde principios de año, el replicante expuesto a los ángeles caídos ha ganado un 2,8%, mientras que el otro -expuesto al universo más amplio de los bonos de alto rendimiento- ha perdido un 3,6% (en euros hasta el 16 de junio de 2020). Si ampliamos el horizonte temporal a un año, el rendimiento se convierte en un 10% y un 1% respectivamente.

El papel del Banco Central Europeo

Al otro lado del Atlántico, la Reserva Federal ha tomado una decisión histórica: comprar bonos de alto rendimiento, en particular ángeles caídos (principalmente a través de ETF). El objetivo del banco central de los Estados Unidos es apoyar la parte del mercado de bonos que sufre la pandemia, aliviando sus costes y evitando un mayor deterioro de los balances. La consecuencia de esta acción ha sido una caída del rendimiento medio de los valores con calificación BB y un repunte de los precios.

El Banco Central Europeo todavía no ha llegado tan lejos, al menos en el mundo de las emisiones corporativas (en cambio, ha renunciado a la cláusula que prevé la compra exclusiva de bonos del Estado con grado de inversión, a fin de incluir a Grecia en el nuevo programa de flexibilización cuantitativa). Sin embargo, algo podría cambiar. Hay muchos analistas que apuestan a que tarde o temprano Frankfurt hará lo mismo con los bonos emitidos por el sector privado con una calificación degradada a "basura". Por el momento, sin embargo, se trata de una especulación: durante una reciente conferencia de prensa, Isabel Schnabel, miembro del Comité Ejecutivo del BCE, dijo: "deberíamos considerar esa posibilidad con mucho cuidado, ya que sería una decisión difícil", también porque "podría crearse un problema de reputación si el BCE incurriera en pérdidas en su cartera de títulosd privados".

Los ETFs disponibles

Por supuesto, sería muy complicado para los inversores particulares construir ellos mismos una cartera de "ángeles caídos". La compra de bonos individuales puede ser difícil y una amplia diversificación requeriría un fuerte desembolso de capital. Para los interesados en este tipo de inversión, los ETFs son una opción simple y de bajo coste.

Hay varios ETFs expuestos a los ángeles caídos. Además del fondo iShares examinado anteriormente, en la misma categoría encontramos el VanEck Vectors Global Fallen Angel High Yield Bond UCITS ETF, un replicante del ICE BofAML Global Fallen Angel High Yield Index. Para aquellos que quieren centrarse sólo en el mercado de EE.UU. está disponible el Invesco US High Yield Fallen Angels UCITS ETF.

Sin embargo, es bueno tener en cuenta que los ángeles caídos son diferentes de los bonos de basura normales. "En comparación con un índice clásico de bonos de alto rendimiento, un índice dedicado a los 'ángeles caídos' suele tener un mayor riesgo de concentración. Además, el tamaño y la composición del mercado de los ángeles caídos evoluciona más rápidamente". Esto se debe a que son los cambios cíclicos y estructurales de la economía - que aceleran la degradación de las calificaciones crediticias - los que determinarán su composición, y no la actividad de las nuevas emisiones, como en el caso de los principales índices de alto rendimiento. Los bonos de ángeles caídos, por lo tanto, representan sólo una pequeña parte del amplio mercado de bonos de alto rendimiento, actualmente alrededor del 15%.