A veces, los mercados bursátiles tienen un indicador, un segmento que encapsula la cuestión clave de la inversión de la época. Hace dos décadas, las acciones de tecnología cumplieron ese papel, ya que los inversores se preguntaban cuán altas podrían ser los beneficios de la nueva economía. Las empresas tecnológicas impulsaron el rally de los años 90, y luego lideraron el colapso posterior. Varios años después, los bancos pasaron a primer plano, hundiendo el mercado general con múltiples quiebras, antes de estabilizarse, para que los precios de las acciones pudieran recuperarse.

Las acciones de pequeñas capitalizaciones y estilo value son el barómetro de hoy en día. La principal preocupación al entrar en el nuevo milenio era si las acciones de tecnología se habían vuelto demasiado altas. Al acercarse la crisis financiera mundial, la pregunta era si todos los bancos implosionarían. Las preguntas clave de hoy son: ¿la recesión será breve o persistirá?; cuando concluya, ¿tendrá la economía el mismo aspecto que antes?

Exposición económica

Un vistazo a las características del índice Small Value de Morningstar explica la importancia de la primera pregunta. Estas empresas son vulnerables. Incluso en condiciones óptimas, la mayoría de las empresas small value son relativamente poco rentables. Tampoco son financieramente robustas, registrando una nota media de C+ en la medida de Salud Financiera de Morningstar (la norma del mercado es B+). Estos problemas podrían ser manejables si sus ingresos fueran resistentes a la recesión. Desafortunadamente, no lo son. Casi el 60% de las empresas del Índice Small Value operan en negocios cíclicos.

Otro indicio de sensibilidad económica: la puntuación de Economic Moat de Morningstar, que clasifica las acciones en tres segmentos. Las empresas que los analistas de acciones de Morningstar consideran bien posicionadas frente a la competencia reciben la designación de "Wide Moat", las que se cree que poseen algunas defensas se marcan como "Narrow Moat", y las que carecen de protección tienen un rating de "No Moat". Ninguna empresa del índice Small Value tiene una amplia ventaja competitiva. Poco menos del 40% de los que reciben puntuaciones (no todas las acciones se califican) no tienen foso, frente al 10% del mercado general.

Además de una rápida recuperación, las empresas small value buscan el retorno a la normalidad. Algunos pronostican que la experiencia con el COVID-19 alterará para siempre los hábitos americanos, ya que las aplicaciones de alta tecnología sustituyen a los espacios físicos, de ladrillo y mortero. Las compras continuarán moviéndose online; las oficinas se volverán virtuales; los viajes de negocios se reducirán. Es una noticia espléndida para las empresas de vanguardia. Sin embargo, son pocas las empresas de este tipo que existen dentro del grupo de small value. En general, sus componentes figuran entre las industrias tradicionales. Por ejemplo, la mayoría de los REITs están clasificados como small value.

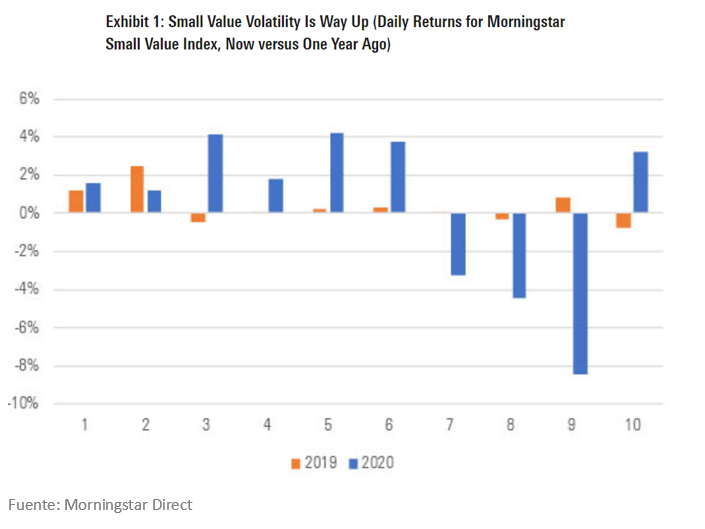

El hecho de que los inversores no hayan llegado a un consenso sobre la duración de la recesión, ni sobre la medida en que se recuperarán las industrias tradicionales, queda demostrado por los resultados de las acciones small value, que han sido sumamente volátiles. Considere los retornos diarios del índice Small Value de Morningstar durante los primeros 10 días de operaciones de junio de 2020, en comparación con los 12 meses anteriores.

Esos resultados son tan distintos que parecen provenir de diferentes clases de activos. Sin duda, parte de la volatilidad adicional de este año se debe a las circunstancias cambiantes; todos los rendimientos de las acciones están sin resolver. Pero el small value se ha convertido en el sector más arriesgado del mercado de valores de EE.UU., por un amplio margen. Compare sus rentabilidades diarias con las del mercado general, una vez más durante los primeros 10 días de junio.

Hasta cierto punto, este comportamiento me desconcierta. Como he indicado, la economía tiene sentido. Lo que no entiendo es cómo se producen estos giros en la bolsa en la práctica. Con frecuencia, las grandes empresas se negocian en cestas, mediante contratos de futuros o fondos negociados en bolsa. Esas transacciones pueden provocar cambios de precios bruscos y rápidos en todo un conjunto de valores ya que una sola transacción afecta a todo el grupo.

Sin embargo, las empresas más pequeñas no suelen venderse por lotes, al menos no a través de vehículos de inversión. El mayor ETF de samll caps tiene un patrimonio de 40.000 millones de dólares, mientras que el mayor ETF de small value sólo llega a los 12.000 millones de dólares. Esas cifras son relativamente modestas. Tampoco los futuros de las pequeñas empresas atraen gran atención. Sin estos mecanismos para acelerar las cotizaciones parece difícil empujar el pequeño índice value varios puntos porcentuales en un solo día. Sin embargo, tales movimientos se han convertido en algo común.

Sospecho que la respuesta a este misterio es doble. En primer lugar, debido a que la mayoría de las acciones small value son profundamente ilíquidas, incluso una modesta presión de compra o venta puede hacer que se deslicen a través del hielo de los precios. En segundo lugar, la escasez de mecanismos de trading obstaculiza los intentos de arbitraje. Es decir, los cazadores de gangas que estabilizan los precios durante las caídas pueden hacerlo sólo para unas pocas acciones seleccionadas, en lugar de apoyar a todo el grupo mediante una transacción sobre futuros o ETFs.

La apuesta

Independientemente de los detalles, el panorama general es evidente: las acciones small value son tan volátiles (si no más) como siempre lo han sido, principalmente por razones fundamentales. Las peculiaridades del trading pueden estar exagerando los movimientos, pero la preocupación subyacente sobre el futuro a largo plazo de estas empresas está muy extendida, y no parece que vaya a desaparecer pronto.

En la incertidumbre está la oportunidad. Las small value han quedado muy a la zaga de otras acciones, con un rendimiento del 1,5% anualizado en los últimos cinco años, frente a una ganancia del 9,8% para el mercado en su conjunto. Gran parte de ese déficit se debe a la disminución de las expectativas de los inversores. Si las noticias económicas favorecen a las empresas de pequeña capitalización y estilo valor, con una corta recesión que lleve a una recuperación convencional, entonces podrían funcionar muy bien, apoyadas tanto por el rebote económico como por un mayor sentimiento de los inversores.

En contra de esa visión existe la posibilidad muy real de que la pandemia de coronavirus persista, cambiando así permanentemente los hábitos de los consumidores y los negocios. Como siempre, la oportunidad va acompañada del riesgo. Al menos en este caso, sin embargo, las posiciones de inversión están claras. Aquellos que poseen acciones small value no deben hacerse ilusiones sobre qué condiciones ayudarán a sus inversiones... y cuáles no.