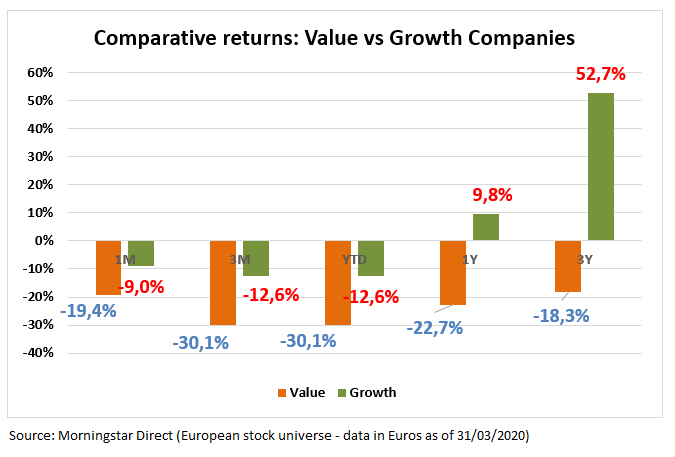

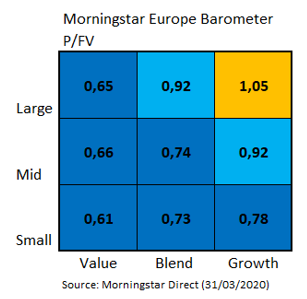

El Barómetro del Mercado Europeo de este mes de marzo muestra unas diferencias abismales a nivel de estilo de compañías. En un mes en el que el índice Morningstar Europe NR se ha dejado un 15,4% en euros, podríamos resumir la situación diciendo que el growth lo ha vuelto a hacer mejor que el value y que las grandes compañías han resistido mejor que las pequeñas estas fuertes caídas de las cotizaciones.

En efecto las compañías de crecimiento han reducido las pérdidas al 9,0% en euros en este último mes de marzo, mientras que las compañías de valor han sufrido un desplome cercano al 20%.

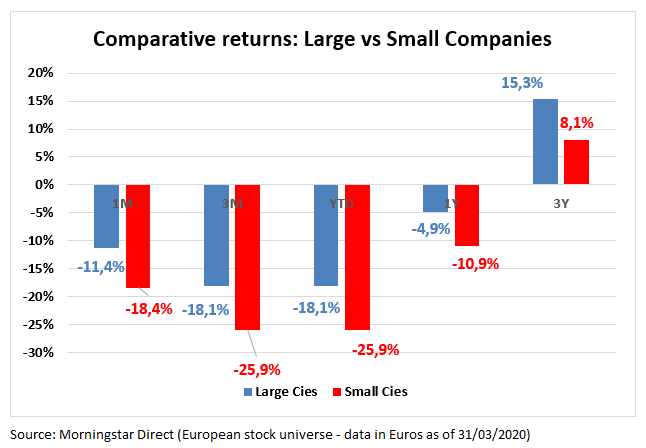

También ha habido una diferencia importante entre la rentabilidad de las grandes compañías frente a la de las pequeñas: una pérdida del 11,4% en euros para las primeras y del 18,4% para las segundas.

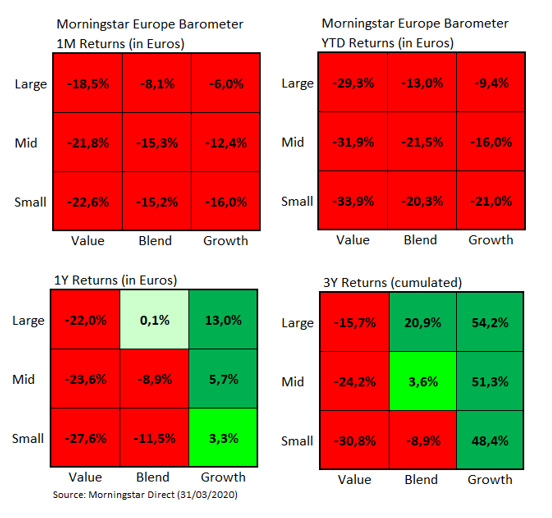

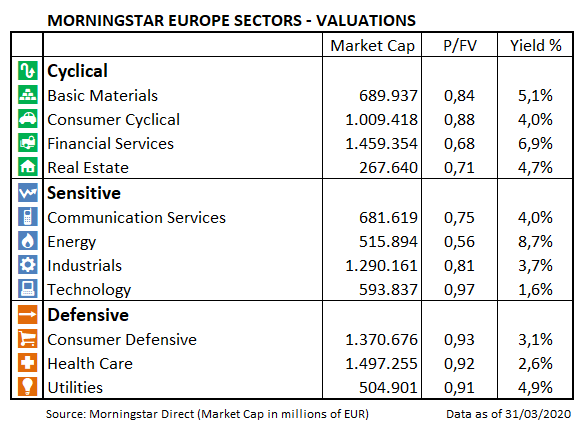

El mal comportamiento relativo del estilo Large Value (-18,5% en euros a lo largo de marzo) frente al Large Growth (-6%) se debe, como venimos comentando estos últimos meses, a sesgos sectoriales. En el lado del Large Value encontramos a las grandes petroleras y a los grandes bancos que tuvieron un mal comportamiento el mes pasado, con caídas a nivel de sector del 16,9% y del 22.1% en euros respectivamente. A nivel de compañías destacan las caídas de Royal Dutch Shell PLC B (-20,6% en euros) y de BP PLC (-15,6%) en el sector petrolero, pero sobre todo las de BNP Paribas (-37,2% en euros) y Banco Santander (-33,3%) en el sector bancario.

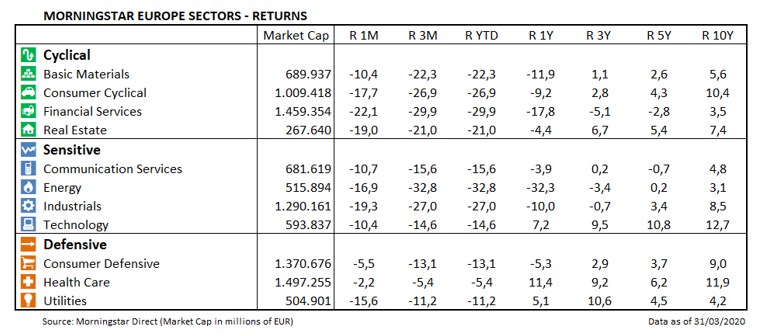

Entre los mejores sectores de marzo figuran el de salud y el de consumo defensivo, con pérdisas limitadas al 2,2% y al 5,5% en euros respectivamente.

Otra de las consecuencias del descalabro bursátil y en particular del mal comportamiento relativo del value frente al growth es que las compañías de estilo valor nunca han estado tan baratas (por lo menos desde que empezamos a construir este barómetro). El estilo Large Value cotiza con un descuento de casi el 35% mientras que el estilo Large Growth presenta una prima del 5%.

A nivel de sectores existe una oportunidad histórica podríamos decir en el sector energético que cotiza con un descuento del 44% a los precios de finales de marzo.

Nota: La información utilizada en este artículo ha sido extraída de nuestra plataforma para inversores profesionales Morningstar Direct. Si es inversor profesional y quiere saber más sobre Morningstar Direct haga clic aquí