A pesar de las dificultades relacionadas con el comercio, el índice Morningstar US Technology ha subido un 28% interanual (en dólares estadounidenses) hasta el 24 de septiembre, superando la rentabilidad del mercado de valores de EE.UU., que subió un 20% en el mismo intervalo (ilustración 1).

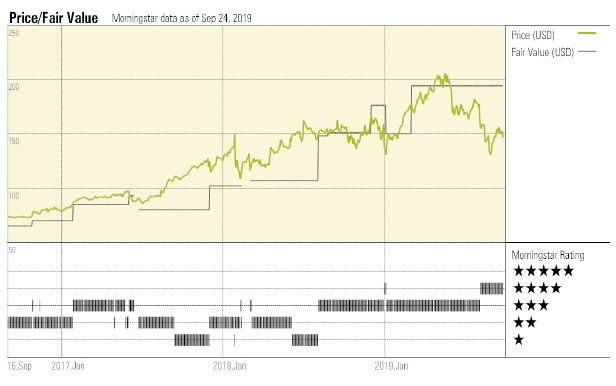

Pese a un fuerte primer trimester, los dos siguientes fueron volátiles (Fuente: Morningstar)

Las acciones tecnológicas se recuperaron bien a principios de 2019 con cierto optimismo de que los EE.UU. y China podrían alcanzar acuerdos comerciales y evitar una guerra comercial total, que había causado que los mercados y el sector tecnológico cayeran en el cuarto trimestre de 2018. Tales preocupaciones se incrementaron de nuevo en el segundo trimestre, provocadas por la prohibición estadounidense de vender a Huawei, un importante fabricante de teléfonos inteligentes y equipos de red. Sin embargo, el sentimiento del mercado mejoró en el tercer trimestre, ya que Huawei no demostró ser un tremendo viento en contra, mientras que los optimistas piensan que se llegará a un acuerdo comercial. Seguimos creyendo que una cadena de suministro de tecnología altamente entretejida seguirá siendo bastante difícil de desenredar para Estados Unidos y China. A su vez, nuestras valoraciones asumen un acuerdo (y la reanudación de las ventas a Huawei) en algún momento.

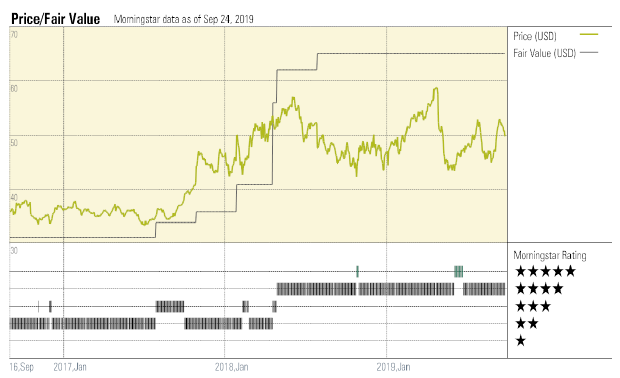

La media de acciones de tecnología está infravalorada en un 3% después de estar infravalorada en un 9% al final del segundo trimestre. Aproximadamente el 26% del sector tiene una calificación de 4 o 5 estrellas. Las oportunidades de compra son más comunes en software y medios online que en cualquier otro subsector (ilustración 2).

Los medios oline es el subsector más atractivo (Fuente: Morningstar)

En nuestra opinión, la tendencia más importante en tecnología sigue siendo el cambio hacia el cloud computing, que creemos que está teniendo ramificaciones en docenas de acciones de nuestra cobertura. Algunos valores infravalorados con una exposición favorable al cloud computing son Microsoft y Salesforce.com.

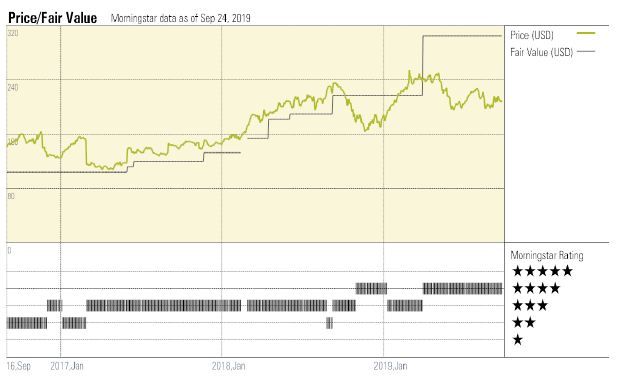

En resumen, tanto las startups como las empresas, en un esfuerzo por reducir los altos costes fijos asociados con el hardware y software de IT, están trasladando más cargas de trabajo a proveedores de servicios de infraestructura como Amazon's Web Services (AWS), Microsoft Azure y Google (ilustración 3).

El cloud computing sigue siendo una tendencia secular dominante en el gasto en IT (Fuente: Morningstar)

Creemos que AWS seguirá siendo el líder del mercado, mientras que Microsoft sigue generando un enorme crecimiento con Azure. Google Cloud y AliCloud de Alibaba también deberían lograr posiciones saludables a largo plazo.

Nuestras mejores apuestas

INTEL (INTC)

Economic Moat: Wide

Fair Value Estimate: 65$

Fair value Uncertainty: Medium

PALO ALTO Networks (PANW)

Economic Moat: Narrow

Fair Value Estimate: 305$

Fair value Uncertainty: High

VMware (VMW)

Economic Moat: Narrow

Fair Value Estimate: 194$

Fair value Uncertainty: High